엉클조의 노후준비 우습게 생각하기❷ 개인연금

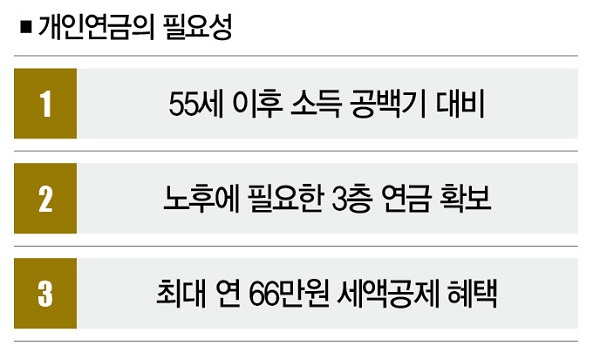

노후를 두려워하는 사람은 많다. 하지만 개인연금의 필요성을 느끼는 사람은 많지 않다. ‘그때가 되면 어떻게 되겠지’라는 안일한 생각에서다. 하지만 개인연금은 연금 3층 구조를 담당하는 한축이라는 점에서 의미가 크다. 55세부터 연금수령이 가능해 국민연금을 받을 때까지 어쩔 수 없이 발생하는 소득 공백기를 대비할 수 있다. 세액공제를 통한 절세효과도 누릴 수 있다. 개인연금 가입을 망설일 필요가 없다는 얘기다.

노후준비는 50~60대만의 문제가 아니다. 30~40대에게도 노후는 공히 무서운 존재다. 생활이 빠듯한 서민이라면 이런 고민은 더 깊어질 수밖에 없다. 30대 후반의 평범한 직장인 정세윤(가명·40세)씨의 고민도 노후다. 정씨의 월급은 300만원대다. 20대 후반부터 한 직장을 다닌 정씨는 10년 정도 퇴직연금을 납입하고 있다. 여기에 30만원의 개인연금도 가입했다. 하지만 최근 정씨는 개인연금을 어떻게 해야 할지 고민이다. 수입은 그대로인데 지출은 하루가 다르게 늘어나고 있어서다. 최근 둘째를 낳은 아내가 육아를 위해 일을 그만두면서 벌이도 반으로 줄었다.

아내는 자신이 일을 할 수 있는 3~4년 후에 개인연금에 다시 가입하자고 얘기한다. 노후를 위해 현재를 포기할 수는 없다는 이유에서다. 정씨는 “노후자금 말고도 돈을 더 모아야 하는데 어떻게 해야 할지 고민”이라며 “지금 상태로 노후와 자녀 양육을 모두 해결할 수 있을지 걱정”이라고 말했다. 개인연금을 줄이자니 노후가 걱정이고, 유지하자니 생활이 빡빡한 정씨는 개인연금을 해지하는 게 답일까.

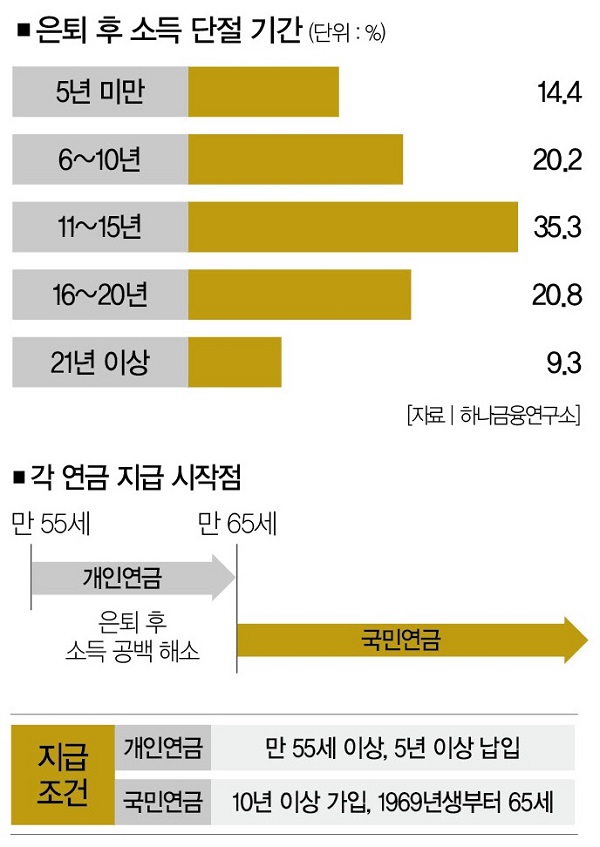

노후를 준비하는 3층 연금(국민연금·퇴직연금·개인연금)에서 빠지지 않는 것이 개인연금이다. 소득대체율이 낮은 국민연금으로는 노후를 충분하게 대비할 수 없다. 우리나라 직장인의 평균 퇴직연령이 55세 전후라는 걸 감안하면 국민연금(1969년생 이후 출생자의 국민연금 수령 연령은 65세)을 받기까지 10년의 시간이 걸린다. 노후에 소득 공백이 발생할 수 있다는 것이다. 이 기간을 퇴직연금으로 버틴다고 해도 문제는 남는다. 노후 자금이 그만큼 줄어들기 때문이다.

그럼에도 개인연금을 제대로 활용하고 있는 사람은 많지 않아 보인다. 사실 개인연금의 목적은 노후준비에만 있는 것은 아니다. 개인연금을 노후자금 마련이라는 일차적인 목적이 아닌 다른 용도로도 활용할 수 있어서다. 소득 공백기를 메우면서도 세금을 아끼는 절세수단으로 사용할 수 있다. 개인연금에 가입할 때 이런 요인을 모두 살펴야 하는 이유다.

■개인연금 없어도 충분할까 = 자! 지금부터 하나씩 살펴보자. 일단 국민연금으로 월 100만~150만원을 수령하고, 퇴직연금으로 50만~100만원을 충당할 수 있다고 가정해보자. 이 경우 2가지 연금으로 월 150만~250만원의 노후자금을 준바하는 게 가능하지만 안정적인 노후를 보낼 수 있을지는 의문이다.

2019년 통계청이 발표한 ‘가계금융복지조사’에 따르면 은퇴 후 부부의 월평균 적정생활비는 291만원이기 때문이다. 여기에 갑작스럽게 목돈이 필요한 상황이 발생할 수 있다는 것까지 감안하면 월 150만~250만원은 충분하지 않을 공산이 크다.

■만 55세와 만 65세 = 퇴직 후 소득 공백기에 대비하기 위해서도 개인연금은 필요하다. 개인연금은 만 55세부터 연금수령이 가능하다. 퇴직 후 국민연금을 수령하는 65세까지의 소득 공백기를 개인연금으로 대비할 수 있다는 얘기다.

물론 국민연금을 빨리 받는 방법도 있다. 소득이 없는 55세 이상의 퇴직자(국민연금 가입기간 10년 이상)가 신청하면 65세 이전에도 국민연금을 수령할 수 있다. 하지만 국민연금을 일찍 받으면 수령액이 줄어든다는 단점이 있다. 실제로 55세부터 국민연금을 받으면 지급률이 70%로 떨어진다.[※참고 : 국민연금 조기수령 지급률은 56세 76%, 57세 82%, 58세 88%, 59세 94%다.]

국민연금 조기수령이 좋은 대안은 아니라는 얘기다. 일을 하면 되지 않느냐는 반문이 있을 수 있다. 퇴직 후 재취업에 성공해 계속해서 돈을 벌 수 있다면 좋겠지만 은퇴 후 새로운 직장을 구하는 건 말처럼 쉬운 일이 아니다. 개인연금을 통해 소득 공백기를 준비해야 하는 이유가 여기에 있다.

■세액공제의 경제학 = 마지막으로 절세효과다. 개인연금은 세액공제가 가능하다. 세액공제 한도 400만원 내에서 소득구간에 따라 세금을 공제받을 수 있다. 연간 소득이 5500만원 이하인 직장인이 1년 동안 세액공제 한도인 400만원을 개인연금으로 모았다면 연말정산에서 16.5%의 세액공제를 받을 수 있다. 연간 66만원(400만원×16.5%)의 세금을 아낄 수 있다는 것이다. 연소득 5500만원 이상이면 개인연금 납입액의 13.2%를 공제받을 수 있다. 이는 결코 적은 금액이 아니다.

물론 유의할 점은 있다. 개인연금은 가계에 부담이 되지 않는 금액으로 가입해야 한다는 것이다. 중도해지 시 불이익이 커서다. 개인연금을 중도에 끊으면 해지금액에 16.5%의 기타소득세를 일률적으로 과세한다. 원금이 900만원이고, 그동안 발생한 이자나 투자수익금이 100만원인 개인연금을 중도해지를 하면 1000만원의 16.5%인 165만원을 뺀 835만원만 돌려받을 수 있다.

중도해지를 하느니 개인연금에 가입하지 않는 게 낫다는 얘기다. 특히 보험회사에 가입한 상품을 중도해지했을 때 발생하는 불이익은 은행이나 증권사의 개인연금상품보다 더 클 수 있다. 보험 상품의 특성상 사업비로 상당한 금액이 빠져나가기 때문이다.

이제 정리해 보자. 40세인 정씨가 개인연금에 월 30만원씩 15년간 납입하면 5400만원을 모을 수 있다. 이뿐만이 아니다. 15년간 받는 세액공제 금액은 891만원이다. 운용수익으로 200만원 정도의 수익만 발생해도 1000만원을 ‘덤’으로 얻는다는 계산이 나온다.

더구나 개인연금을 수령할 수 있는 55세부터는 월 50만~60만원의 연금을 수령할 수 있다. 개인연금이 55세부터 65세까지의 소득 공백기를 지혜롭게 메울 수 있는 수단으로 충분하단 얘기다. 필자가 개인연금의 필요성을 강조하는 이유도 여기에 있다.

글=조경만 금융컨설턴트(엉클조 대표)

iunclejo@naver.com | 더스쿠프

강서구 더스쿠프 기자

ksg@thescoop.co.k

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?