청년 주거 대책 다른 수 있나

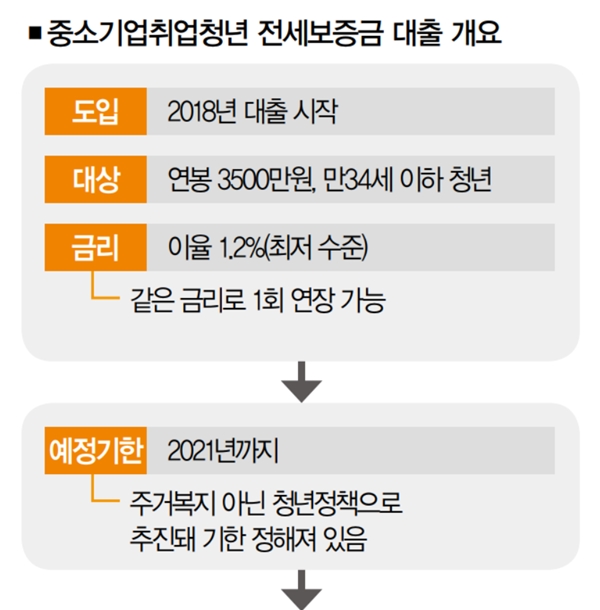

2018년부터 ‘10만원 월세’라는 말이 등장했다. 최대 1억원을 연이율 1.2%에 빌릴 수 있는 중소기업취업청년 전세자금대출(중기청 대출) 때문이었다. 청년층의 큰 호응을 받았지만 2021년이 지나면 종료될 가능성이 높다. 주거복지가 아니라 ‘청년정책’의 하나로 추진된 탓에 기한이 정해져 있었다. 과연 정부는 장기판의 ‘차포’ 격인 ‘중기청 대출’을 기계적으로 뺀 상황에서 청년의 주거복지를 담보할 수 있을까.

![HUG의 중소기업취업청년 전세자금대출은 낮은 금리로 인기가 많다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202103/50205_70429_355.jpg)

1.2%. 예금 이율이 아니다. 2018년 6월 도입된 중소기업취업청년 전세보증금대출(이하 중기청 대출)의 금리다. 시중은행 전세자금대출이 2~3%대인 것을 감안하면 무척 낮은 수준이다. 물론 아무나 이 대출을 받을 수는 없다. 대출의 이름대로 중소기업·중견기업에 재직하는 연봉 3500만원, 만 34세 이하의 청년이 대상이다.

그렇다면 ‘중기청 대출’은 주거 부담을 얼마나 덜어낸 걸까. 전용면적 85㎡ 이하 주택의 예를 들어보자. ‘중기청 대출’을 활용하면 전체 임차보증금 2억원, 최대 대출금 1억원 내에서 1.2%의 이율로 보증금을 빌릴 수 있다. 1억원을 빌리면 월 이자는 10만원 수준이다. 이렇다보니 ‘10만원 월세’라는 별명이 붙기도 했다.

이번엔 평균치와 비교해보자. 2018년 당시 수도권 청년 세입자는 월 소득의 20% 정도를 주택임대료로 지출했다. 소득 대비 주택임대료가 30%를 넘어가면 ‘주거비 과부담’ 가구가 된다. 이를 ‘중기청 대출’을 받은 청년 가구에 대입해보자.

연봉 3500만원인 청년이 1억원의 대출을 받았다면 연간 120만원의 전세보증금 대출 이자를 내야 한다. 소득 대비 주택임대료는 3%대로 내려간다. 이처럼 주거에 필요한 고정비용을 크게 줄일 수 있으니, ‘중기청 대출’이 청년층의 큰 호응을 받는 건 당연했다.

그런데 이 지점에선 궁금한 게 하나 있다. ‘중기청 대출’은 어떻게 꿈의 이율이 가능했던 걸까. 답은 간단하다. 대출금을 시중은행의 금고에서 내주는 방식이 아니기 때문이다. 시중은행의 역할을 대신 맡은 건 주택도시기금이다.

이 기금은 국토교통부와 주택도시보증공사(HUG)가 함께 운영한다. 기금에 모이는 자금은 청약저축액이나 국민주택채권 등으로 모은다. 이렇게 모인 기금은 공공주택 건설이나 집을 사고 빌리려는 국민을 지원하는 데 쓰인다.

하지만 ‘중기청 대출’은 올 12월 31일 이후 사실상 끝난다. 예정된 결과다. ‘중기청 대출’은 주거복지의 일환이 아니라 ‘청년정책’의 하나로 추진됐기 때문에 기한이 정해져 있었다.

‘월세 10만원’ 가능했던 이유

‘중기청 대출’을 담당하는 HUG는 “올 12월 31일 이후로 ‘중기청 대출’은 더 이상 신규 대출을 할 수 없고 기존 대출을 연장하는 것만 가능하다”며 “증액이 필요하다면 총 대출금 1억원 한도 내에서 연장을 할 수 있다”고 설명했다.

문제는 ‘중기청 대출’의 공백을 메울 수 있느냐다. ‘중기청 대출’의 높은 인기에도 청년 주거 부담은 가벼워지지 않았다.

국토교통부가 제공하는 실거래가 자료에 따르면 2020년 2월 서울 아파트 전용면적 59㎡ 미만의 서울 아파트 평균 전세보증금은 2억2370만원이었다. 올 1월에는 2억5426원으로 올랐다.

같은 조건의 연립·다세대주택의 전세보증금은 같은 기간 4.79%(2억173만원→2억1339만원), 오피스텔은 5.65%(1억8073만원→1억9094만원) 상승했다.

정부는 과연 대책이 있을까. 일단 정부는 지난해 12월 발표한 ‘제1차 청년정책 기본계획’을 통해 2025년까지 40만 가구에 저금리 전·월세 자금대출을 지원할 플랜을 마련했다. 여기엔 ‘중기청 대출’을 포함해 월세 보증금 대출, 2%대 금리의 버팀목 전세자금대출 등이 포함돼 있다.[※참고 : 월세보증금 대출, 버팀목 전세자금대출도 주택도시기금을 재원으로 HUG에서 빌려주는 상품이다. 중기청 대출보단 금리 수준이 높다.]

이 플랜이 내년 시행된다고 가정해 단순 계산하면 2022년부터 2025년까지 매년 10만 가구가 전월세 자금대출을 저리에 받을 수 있는 셈이다.

중기청 대출 연장 가능할까

그렇다면 올해 종료되는 ‘중기청 대출’을 뺀 상태에서 정부는 관련 예산을 충분히 확보할 수 있을까. HUG에 따르면 2018~ 2020년 주택도시기금으로 추진된 전세자금대출 지원은 2018년 9조7314억원, 2019년 16조2157억원, 2020년 12조8911억원이었다.

![2021년 종료 예정인 일명 '중기청 대출'의 연장 논의가 진행되곤 있지만 미래는 알 수 없다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202103/50205_70433_923.jpg)

올해에도 12조원대 대출이 이뤄질 전망이다. 2018~2020년 전세자금대출 지원금을 연 평균으로 따져봐도 12조9000억원대다. 이런 상황에서 ‘중기청 대출’이 빠진다면 청년층의 수요를 감당하지 못할 가능성을 배제할 수 없다.

이 때문인지 정부 안에서 ‘중기청 대출’의 연장 논의가 진행되곤 있지만 실제로 그런 결정이 이뤄질지는 알 수 없다. HUG 관계자는 “주택도시기금이 투입되는 상품이기 때문에 중기청 대출의 예산은 2021년까지는 잡혀 있다”며 “차후에 연장해서 운영할 것인지는 검토할 필요가 있고 확정된 것은 없다”고 설명했다.

2018년도 주거실태조사에 참여한 청년가구들이 가장 필요하다고 느낀 지원은 ‘전세자금 대출(32.2%)’이었다. 2019년 같은 조사에서 ‘전세자금 대출’을 필요로 하는 청년가구는 39.0%로 더 늘어났다. 이런 상황에서 청년층에게 가장 유용한 ‘중기청 대출’을 연장하지 않는 건 합리적인 선택일까.

최아름 더스쿠프 기자

eggpuma@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?