한국 인수ㆍ합병(M&A) 역사상 최대 이벤트로 꼽히는 아시아나항공 인수전에 총성이 울렸다. 지분 매각 공고를 알린 박세창 아시아나IDT 사장은 ‘진성매각(True sale)’을 강조했다. 되사오는 일은 없을 테니 안심하고 지갑을 열어달라는 얘기다. 그럼에도 시장 분위기는 잠잠하다. 아시아나 진성매각 시나리오의 방점이 오너 일가가 매각자금을 쏠쏠히 챙기는 데 찍혔기 때문이다. 더스쿠프(The SCOOP)가 아시아나항공 인수전에 숨은 핵심을 취재했다.

![아시아나항공이 구주 전량 매각을 고집하면 매각작업은 난항을 겪을 가능성이 높다. 사진은 박세창 아시아나IDT 사장과 박삼구 전 금호아시아나그룹 회장.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/201908/36209_47371_510.jpg)

국내 인수ㆍ합병(M&A) 시장의 새 역사를 쓸 인수전의 막이 올랐다. 7월 25일 아시아나항공의 최대주주인 금호산업은 지분 31.05%(6868만8063주)를 매각하겠다는 공고를 냈다. 업계는 채권단과 금호아시아나그룹이 9월께 인수의향서를 접수하고 본실사가 끝나는 대로 우선협상대상자를 선별할 것으로 보고 있다. 이들의 목표는 ‘연내 매각’이다.

매각의 윤곽이 드러나자 재계는 흥미진진한 인수경쟁을 기대하고 있다. 국내 M&A 시장의 전무후무한 매물이 될 가능성이 높아서다. 항공산업은 엄격한 면허사업이다. 저가항공사(LCC)를 만들어 진입하려 해도 장벽이 높다. 하물며 아시아나항공은 한국에 두개뿐인 대형항공사(FSC)다. 2장(에어부산ㆍ에어서울)의 LCC 면허까지 덤으로 갖고 있다. 누가 갖든 단숨에 항공업계 2위로 올라갈 수 있는 ‘판’이 열린 셈이다.

매각 공고 직후 금호가家 3세 박세창 아시아나IDT 사장이 기자회견을 열고 설명을 덧붙였다. “진성매각(True sale)인 만큼 매수 의향자와 오히려 서로 터놓고 편하게 얘기할 수 있는 시간이 많을 것이라 생각한다.” 박세창 사장이 진성매각을 강조한 데는 이유가 있다. 박삼구 전 금호아시아나그룹 회장이 복귀를 위해 알짜매물인 아시아나항공을 나중에라도 되찾아오는 것 아니냐는 시장의 관측이 있었기 때문이다.

의심은 합리적이었다. 박 전 회장은 2009년 워크아웃으로 채권단에 넘어갔던 금호산업을 2016년 다시 인수했고, 이듬해 그룹재건을 명목으로 금호타이어 인수를 시도한 전력이 있다. 이런 점에선 박 사장의 진성매각 선언은 흥행에 불을 붙일 수 있는 요소다. 인수 후보자들은 금호그룹 오너일가의 ‘다른 속내’까지 염두에 둘 필요가 없어졌기 때문이다.

박세창 사장의 묘한 ‘진성매각’

그럼에도 인수전 상황은 미적지근하다. 시장에선 자금력을 지닌 SK, 한화 등 대기업 그룹이 뛰어들 것이란 관측이 쏟아졌지만 이들은 아직 먼발치에서 인수전을 관망하고 있다.

그나마 참여의사를 밝힌 곳이 애경그룹이다. 제주항공과 시너지를 낼 수 있다는 판단에서다. 하지만 가능성을 두고 물음표가 붙는다. 당장 그룹 상황이 좋지 않다. 주력 계열사인 애경산업은 올해 2분기 전년 동기 대비 71.5% 줄어든 60억원의 영업이익을 내는 데 그쳤다.

‘행동주의 펀드’ KCGI 역시 참전을 선언했지만, 사모펀드란 점에서 채권단의 시선이 곱지 않다. 자금력과 인수 이유를 두고 뒷말이 무성할 게 뻔해서다. 금호그룹과 채권단이 목표한 연내 매각이 쉽지 않을 것이란 전망이 돌기 시작한 이유다.

지지부진한 인수전을 두고 투자업계 관계자는 “아시아나항공은 이동걸 회장도 ‘이번이 아니면 다시 못산다’고 강조할 정도로 매력적인 매물”이라면서 “하지만 시장에선 금호그룹 오너 일가가 진성매각을 위해 제시한 조건을 걸림돌로 보고 있을 것”이라고 설명했다.

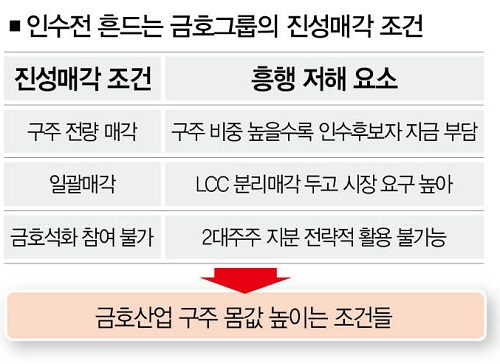

되사오는 일 없이 진짜로 팔겠다는 게 진성매각인데, 흥행요소에 어떻게 찬물을 끼얹었다는 걸까. 매각공고 기자회견 당시 박세창 사장의 말을 다시 들어보자. “진성매각인 만큼 전량 구주 매각으로 이뤄진다. 일괄매각이 원칙이며 다른 옵션은 생각하고 있지 않다.”

박 사장은 아시아나항공의 2대 주주이자 특수관계로 얽힌 금호석유화학을 두고도 “어떤 방식으로도 입찰에 참여할 수 없다”면서 선을 그었다. 순조로운 진성매각을 위한 가이드라인으로 ‘일괄매각’ ‘전량 구주 매각’ ‘금호석화 참여 불가’ 등을 제시한 셈이다.

박 사장의 발언을 바라보는 시장의 속사정은 다르다. 당장 ‘전량 구주 매각’에 불만을 품을 수 있다. 아시아나항공 매각은 금호산업이 보유한 지분 6868만8063주(구주)와 제3자 유상증자로 발행하는 신주를 매각하는 방식으로 이뤄진다. 업계는 이 몸값을 1조5000억원에서 2조원까지 추산하고 있다.

하지만 이 회사의 시가총액은 1조1106억원(8월 13일 종가 기준), 매각 대상 지분 시장가치는 3448억원에 불과하다. 이마저도 매각 발표 이후 주가가 크게 올라 형성된 가격이다. 경영권 프리미엄에 계열사 지분가치를 더한다 해도 시가의 4배를 크게 웃도는 가격이다. 물밑에서 계산기를 두드리는 인수 후보 기업들이 이 값에 곧이곧대로 지갑을 열 턱이 없다. 여기에 7조원이 넘는 부채까지 떠안아야 하는 상황이다. 신주ㆍ구주 비율과 금액을 두고 치열한 수 싸움을 벌여야 참여자의 폭이 넓어질 게 뻔한데, 금호그룹은 이를 사전에 차단했다.

일괄매각을 고집하는 것 역시 인수후보자 입장에선 마뜩잖은 일이다. 분리매각이 인수전 흥행에 불을 붙일 카드가 될 수 있어서다. 에어부산ㆍ에어서울 등 알짜 자회사를 떼놓고 매각을 진행하면 LCC 진입을 원하는 기업의 참여를 유도할 수 있는 데다 인수자금 부담을 줄일 수 있어서다.

다만 이들 자회사의 자산가치가 높지 않은 만큼 분리매각의 효과가 크지 않을 거란 분석도 있다. 금호석화의 참여를 막은 것도 마찬가지다. 아시아나항공의 2대주주인 금호석화의 보유지분 11.98%를 전략적으로 활용하는 건 인수 후보자들의 시나리오 가운데 하나가 될 수 있다.

진성매각의 세가지 조건

그럼에도 금호그룹이 진성매각의 가이드라인을 제시한 이유는 간단하다. 구주매각을 통해 확보할 자금 규모 때문이다. ‘구주 비중 감소’ ‘분리매각’ ‘금호석화 참전’ 등은 모두 구주의 지분 가치가 떨어지는 일이다. 결국 후보자들의 치열한 두뇌싸움을 막아 매각자금을 최대한 챙기겠다는 의도다.

하지만 아시아나항공에 눈독을 들이는 기업은 ‘승자의 저주’를 피할 다양한 전략을 구사하는 게 최선이다. 한국 재계에서 무리한 M&A의 후유증이 얼마나 무서운지를 가장 잘 보여준 게 박삼구 전 회장이기 때문이다. 결국 아시아나항공의 진성 매각은 금호그룹 오너일가를 위한 전략이다. 여기엔 처량한 신세로 M&A 시장에 이름을 올린 아시아나항공의 미래를 위한 고민이 보이지 않는다.

김다린 더스쿠프 기자 quill@thescoop.co.kr