바른투자자문의 ‘바른투자’ | 코스피 박스권 탈출 비법

한국 증시의 박스권 장세가 지루하게 계속되고 있다. 문제는 탈출 조짐까지 보이지 않는다는 거다. 미국의 양적완화 규모는 축소되고 있고, 금리인상 시기도 가까워지고 있다. 원화강세는 한국기업의 성장을 막는다. 하지만 미국 증시의 패턴을 읽으면 ‘긍정적 전망’도 가능하다. 박스권 장세를 돌파한 미국 증시의 과거 패턴이 우리 증시와 닮았기 때문이다.

주가를 예측하는 방법에는 크게 기본적 분석과 기술적 분석이 있다. 기본적 분석은 거시적인 경제동향을 비롯해 기업이 속해 있는 산업, 기업의 본질적인 경쟁력(펀더멘털)과 재무제표 등을 종합적으로 판단하는 방법이다. 기술적 분석은 과거의 주가 흐름의 패턴(챠트분석)을 이용한 예측 방법이다. 기업의 가치는 짧은 시간에 크게 변동할 가능성이 적기 때문에 기본적 분석은 통상 장기 투자를 위한 방법으로 이용된다.

반면 기술적 분석은 상대적으로 수급 상황에 기초하기 때문에 단기적인 주식매수ㆍ매도 타이밍을 판단하는 데 유용하다. 그래서인지 현재 주식가격에 뉴스ㆍ심리ㆍ수급 등 모든 정보가 반영된다는 소위 ‘효율적 시장’을 믿는 투자자들 입장에서는 과거의 자료를 기반으로 미래를 예측하는 기술적 분석으로는 장기적 초과 수익을 누리기 어렵다고 보는 시각도 있다. 하지만 필자는 한국 증시에 대한 장기적인 그림을 기술적인 분석으로 접근해 보려 한다. 기술적 분석에 대한 부정적인 측면도 많지만, 만일 주식을 매수해줄 확실한 수급 주체가 있다면 이야기가 달라질 수 있어서다. 오히려 기본적 분석보다 더 정확한 예측이 가능할 수도 있다.

그럼에도 필자는 한국 증시가 장기적으로 상승할 것이라는 믿음을 갖고 있다. 이런 믿음은 아이러니하게도 기술적 분석에 기초한다. 지금부터는 장기적인 국내외 경기, 기업들의 이익 전망은 무시하고 수급을 통한 장기적인 국내 증시의 그림을 공유하고자 한다. 장기 수급을 논함에 있어 미국의 사례를 빼놓고 얘기하기는 어렵다. 미국 시장은 장기 수급이 주식시장에 어떤 영향을 주는지를 가장 잘 보여주기 때문이다. 최근 3년만 보더라도 미국과 한국의 주가 동선은 큰 차이를 보여왔는데, 이 배경이 무엇인지 알아볼 필요가 있다. 미국 주식시장은 지난 2008년 글로벌 금융위기 이후 큰 폭으로 상승했다. 다우 지수는 2009년초 6000포인트대에서 1만7000포인트까지 급등했으며, 나스닥 역시 같은 기간 1300포인트대에서 45 00포인트대로 상승했다.

박스권 장세, 과연 언제까지…

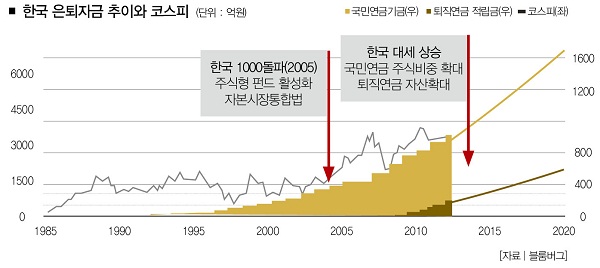

한국 증시는 어떤가. 미국 증시가 사상 최고 수준을 경신하고 있는 상황이지만 코스피는 2011년 4월 2200포인트 수준에 도달한 이후 3년 넘게 2000포인트 수준을 맴도는 박스권 흐름을 보이고 있다. 중요한 사실은 이런 장기 박스권 상황이 미국에서도 있었다는 것이다. 미국 다우지수의 경우 1960~ 1980년초 무려 20년간 1000포인트 수준을 벗어나지 못했다. 그러던 것이 1981년 1000포인트를 의미있게 돌파해 지난 30여년간 무려 17배나 상승했다. 이유는 무엇일까. 기본적 분석으로 접근하면 기업의 이익이 증가했고, 개인 소비도 증가해 국가의 국내총생산(GDP) 등이 늘어났기 때문이다. 여기에 한가지 중요한 요인이 개입됐는데, 바로 401K라고 불리는 장기 수급의 등장이다.

401K는 미국 정부가 1980년대 도입한 퇴직연금을 의미한다. 엄밀히 말하면 확정기여형 기업연금제도인데, 미국의 근로자 퇴직소득보장법 401조 K항에 규정돼 있다고 해서 붙은 이름이다. 이는 일정액의 퇴직금을 적립해서 투자한 근로자와 회사가 소득공제와 비과세 혜택을 누리는 제도다. 과거 미국의 공적 연금의 경우 주식편입 비중이 5% 수준에 불과했지만 401K는 60%수준에 달한다. 이 자금들이 미국 주식 시장에 유입되면서 미국 주가가 박스권 탈피와 장기 상승세를 타게 된 것이다.

그렇다면 한국 증시는 언제쯤 박스권을 탈피해 의미있는 상승을 기록할까. 지금의 상황만 놓고 보면 누구도 쉽게 박스권 탈출을 말하기 어려울 것이다. 미국의 양적완화 규모가 축소되고 있을 뿐만 아니라 금리인상 시기도 가까워지고 있어서다. 원화 강세는 수출 기업실적에 우호적이지 못하며, 삼성전자 등 국내 대형 기업들의 실적도 크게 개선되기 어려운 상황이다. 정부가 내수 확대를 위해 부동산 등 각종 규제를 완화하는 것은 긍정적이지만, 수출 비중이 월등한 한국시장이 내수만으로 주가 상승을 낙관하기는 어려운 상황이다. 기본적 분석의 관점으로 한국 증시를 바라본다면 조금은 답답한 상황일 수 있다. 그러나 미국의 사례가 한국에도 적용된다면 이야기는 달라질 것이다. 다행히 과거 패턴을 살펴보면 한국 증시와 미국증시는 닮은 점이 있다. 바로 1000포인트를 돌파하는데 걸린 시간이다.

과거 패턴 닮은 한ㆍ미 증시

미국은 1960년대부터 1980년대까지, 한국은 1980년대부터 2000년대까지 약 20년간 1000포인트를 돌파하지 못했다는 점이 유사하다. 한국이 2005년 1000포인트를 돌파한 것은 2000년초 적립식펀드가 활성화되면서 투신권 수급이 개선되었기 때문이다. 미국이 은퇴자금을 기반으로 2000포인트를 돌파했다면, 한국은 장기성 기관자금이 그 역할을 했다. 앞으로 국내 증시가 지난 7년간의 저항한 2000포인트를 넘기 위해서는 미국처럼 추가적인 수급이 필요하다. <다음호에 계속>

정우철 바른투자자문 대표 woocj99@daum.net

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?