점점 교활해지는 분양홍보

경기도 수원에서 분양하고 있는 A 섹션 오피스. 분양대행사는 다음과 같은 말로 투자자를 유인했다. “1898만원만 투자하세요, 나머진 다 해드립니다.” 중도금은 무이자 대출로 지원하고, 잔금 80%는 제1금융권의 담보대출로 마련해준다는 거였다. 심지어 준공 3개월 전에 임차인을 모집해준다는 약속까지 했다. 이 말 사실일까. 더스쿠프(The SCOOP)가 오피스 투자에 숨은 함정을 취재했다.

![근거 없는 부동산 분양업체의 홍보 문구를 믿고 계약했다가 손해를 본 사람들이 속출하고 있다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202105/50592_71312_161.jpg)

1866만원. 사회 초년생들이 주식에 투자한 금액이다. 비즈니스앱 리멤버가 2020년 진행한 설문조사 결과에 따르면 사원에서 대리 직급에 있는 직장인들은 그만큼의 돈을 주식에 베팅했다. 이들이 주식 투자를 하는 가장 큰 이유는 국내외 증시가 펄펄 끓어서다. 소수 의견이지만 독특한 이유도 있었다. “부동산 가격이 너무 상승해서 상대적으로 주식 호감도가 높아졌다.”

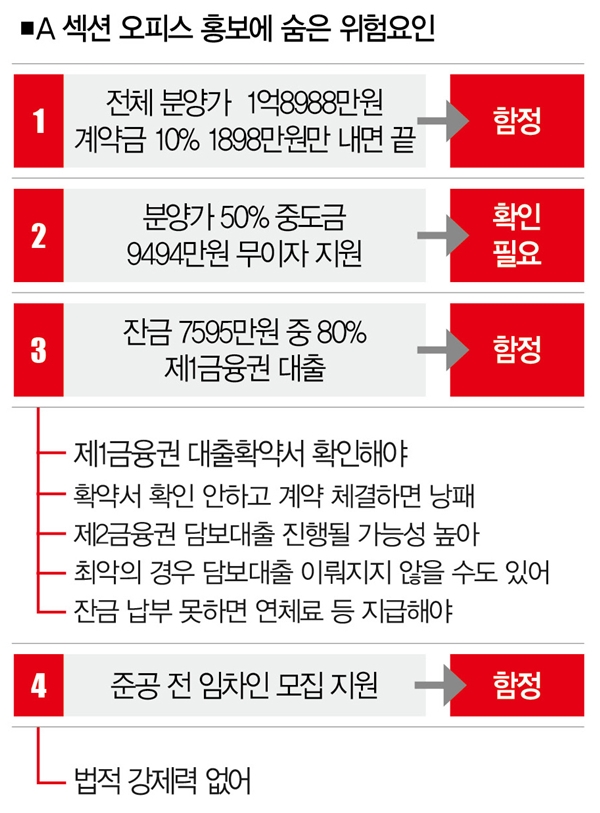

1898만원. 경기도 수원에서 분양 중인 ‘A 섹션 오피스’의 계약금이다. 사회 초년생들이 주식에 투자한 평균 금액과 얼추 비슷하다. 부동산 가격이 너무 올라 주식을 택했다는 직장인들이 저울질할 만한 가격대다. 다소 낯선 용어인 섹션 오피스는 넓은 면적으로 분양하던 오피스를 오피스텔처럼 작게 나눠 분양하는 형태다. 저렴한 수익형 부동산을 원하는 투자자들이 늘면서 부동산 회사들이 새롭게 만들어낸 상품이다. 크기가 작다 보니 비교적 적은 금액으로도 투자가 가능하다. 자금이 부족한 투자자들이 관심을 보일 수밖에 없다.

실제로 1개 호실의 크기가 29.93㎡(약 9평)로 소형 오피스텔과 비슷한 A 섹션 오피스에도 젊은층이 몰려들었다. 투자 욕구를 더욱 부추긴 건 이를 분양하는 회사의 홍보문구였다. “분양가의 10%인 계약금 1898만원만 있으면 나머지 금액인 1억7089만원이 없더라도 건물을 살 수 있습니다.” 이 문구에 홀려 계약서에 사인한 이들은 한둘이 아니었다. 하지만 이 홍보문구가 사실과 거리가 먼 이야기인지는 그 누구도 눈치채지 못했다. B씨도 눈 뜬 채 코를 베인 이들 중 한명이다.

이 회사의 분양담당자가 B씨에게 제시한 조건을 들어보자. “전체 분양가 1억8988만원에서 일단 10%인 계약금(1898만원)을 내면 됩니다. 중도금은 분양가의 50%(9494만원)인데 모두 무이자로 지원해드려요. 남은 40%의 잔금(7595만원)도 걱정할 필요가 없습니다. 은행에서 담보대출로 잔금의 80% (6076만원)까지 빌릴 수 있습니다. 그럼 잔금의 20%(1519만원)가 남겠죠. 그런데 이마저도 따로 마련하지 않아도 됩니다. 준공 3개월 전에 임차인을 모집해서 보증금 1000만원을 받고 부가가치세 환급으로 1300만원도 마련할 수 있습니다. 임차인 모집은 제가 담당해드릴 겁니다. 보증금과 부가세를 합치면 2300만원이니 훨씬 남는 장사죠.”

분양담당자가 홍보한 이 내용은 A 섹션 오피스를 분양하는 블로그에도 기재돼 있다. 말뿐은 아니란 얘기다.

자! 그렇다면 이 그럴싸한 말들은 사실일까. 홍보문구에 담긴 조건을 하나씩 뜯어보자. 먼저 계약금 10%만 내면 분양을 받을 수 있다는 말은 사실일까. 일반적인 부동산 분양과 비교해봤다. 대표적 부동산인 아파트의 분양가도 섹션 오피스와 마찬가지로 계약금 10%다. 나머지 분양가는 중도금 60%, 잔금 30%로 구성된다.

이런 경우 계약금은 대부분 현금으로 조달한다. 중도금은 무이자 대출이 가능하기 때문에 사실상 들어가는 돈이 없다. 나머지 잔금 30%는 기존 주택을 처분해서 마련하는 경우가 많다. 무주택자라면 임차 보증금을 활용하기도 한다. 이마저도 부족하면 신용대출을 하거나 마이너스 통장을 이용한다.

하지만 B씨가 안내받은 ‘홍보 내용’대로라면 돈을 따로 모을 필요도 없고 재산을 처분하지 않아도 된다. 은행에서 잔금의 80%까지 대출을 해주고 임차보증금만으로도 남은 금액을 채울 수 있어서다. 다른 부동산과 비교하면 얻을 수 있는 이점이 훨씬 더 크다. 이 조건대로 대출이 이뤄진다면 계약금만으로도 충분히 수익형 부동산을 살 수 있다.

![부동산 분양업체는 잔금을 시중은행 담보대출로 마련할 수 있다고 했지만 대출확약서는 확인할 수 없었다.[사진=더스쿠프 포토]](https://cdn.thescoop.co.kr/news/photo/202105/50592_71313_184.jpg)

문제는 담보대출로 잔금의 80%를 마련할 수 있느냐다. A 섹션 오피스 분양을 안내하는 직원은 “제1금융권에서 담보대출을 70~80%까지 받을 수 있다”면서 “다만, 은행에 너무 많은 문의전화가 걸려오기 때문에 은행 측에서 비공개를 요청했다”고 말했다. 그러면서 직원은 다음과 같은 말을 덧붙였다. “은행이 잔금의 80%까지 대출해준다는 걸 입증할 만한 근거자료도 갖고 있어요. 우리가 배포한 자료를 보내드릴게요. 걱정 마세요.”

하지만 이 말은 십중팔구 ‘함정’이다. ‘은행명 비공개’를 조건으로 담보대출을 확약하는 시중은행은 거의 없다. 만약 홍보 내용에 깜빡 넘어가 계약서에 사인을 하면 큰코다칠 우려가 크다. 막상 제1금융권에서 담보 대출이 막힌다면 제2금융권으로 넘어가거나 더 높은 이율을 부담해야 할 수도 있다. 중도금 대출과 달리 잔금 담보대출은 당연히 무이자가 아니다.

제1금융권 대출이 불가능한 상황을 놓고도 분양업체 측은 ‘계약자의 신용등급’을 트집 잡을 수도 있다. 극단적인 경우엔 담보대출이 아예 이뤄지지 않을 수도 있다. 이런저런 이유로 잔금을 납부하지 못하면 모든 책임은 계약자에게 돌아간다. 잔금을 늦게 낼수록 붙는 연체료를 부담하는 건 물론이다.

그렇다면 계약자는 이런 거짓을 어떻게 솎아내야 할까. 답은 간단하다. 시중은행이 ‘대출확약서’를 썼는지 확인을 요구하면 된다. 대출확약서는 법적 강제력이 있어 특정 조건만 만족하면 대출이 이뤄질 수밖에 없다. 실제로 B씨에게 사업을 설명했던 직원은 “은행명은 말해줄 수 없지만 해당 은행과 협업이 끝난 상태”라고 목청을 높였지만 서류상 대출확약서를 제시하지 못했다.

시중은행 담보대출 십중팔구 함정

그렇다면 ‘준공 후 임차인 모집도 책임지겠다’는 분양업체 측의 말은 사실일까. 이 역시 법적 강제력이 없는 말이다. 계약서에 ‘준공 후 임차인을 반드시 찾아주겠다’는 내용을 넣는 부동산 업체는 없다.

허준열 투자의신 대표는 “분양 대행사가 하는 홍보성 멘트는 대부분 근거가 없는 말”이라며 “전매를 해주겠다거나 대출을 확약했다는 말을 곧이곧대로 믿고 투자한다면 손해를 떠안고 갈 수도 있다”고 조언했다.

이처럼 투자를 이끄는 마케팅 전략엔 함정이 숨어있게 마련이다. 부동산 자문업이나 컨설팅까지 신고제로 운영해야 한다는 주장에 힘이 실리는 이유다.[※참고: 진성준 더불어민주당 의원이 2020년 11월 부동산서비스업·부동산자문업을 신고하는 법안을 대표 발의했지만 상임위 문턱을 넘지 못하고 있다.]

B씨는 현재 분양대행사를 상대로 소송을 진행 중이다. 홍보전략에 당한 건 사실이지만 이는 B씨만의 문제가 아니다. 언제까지 개인이 규제의 허점을 파고든 상술을 감당해야 할까.

최아름 더스쿠프 기자

eggpuma@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?