다시 뜨는 한글과 컴퓨터

IT산업은 올해 클라우드 서비스를 발판으로 성장할 것으로 보인다. 클라우드 서비스를 활용한 수익모델을 갖고 있는 곳은 한글과컴퓨터다. 특히 한컴은 클라우드 서비스업체 VM웨어와 공동 마케팅 작업을 펼치고 있다. 한컴의 주가가 ‘구름’ 위로 솟구칠 가능성이 어느 때보다 크다.

대부분의 시장조사기관들은 2013년 IT트렌드로 클라우드와 빅데이터를 공통적으로 꼽고 있다. 빅데이터 활용은 클라우드 시스템 구축으로 유용화된다는 점을 감안하면 올해 주식시장에서 클라우드가 큰 트렌드를 차지할 것은 분명해 보인다.

한글과컴퓨터의 가장 큰 주가 모멘텀은 IT환경의 클라우드화다. 기업용 클라우드 시장에서 싱크프리클라우드로 눈에 띄는 경쟁력을 갖고 있을 뿐만 아니라 글로벌 가상화 솔루션 업체인 VM웨어와 함께 마케팅을 진행하고 있는 한컴이 올해 주식시장에서 부각될 가능성은 크다.

한컴은 높은 브랜드 인지도와 기술력을 바탕으로 국내 오피스시장에서 마이크로소프트(MS)와 경쟁할 수 있는 유일한 업체로 평가받고 있다. 공공기관과 정부기관이 주요 고객이라는 점에서 사업구조 또한 안정적이다.

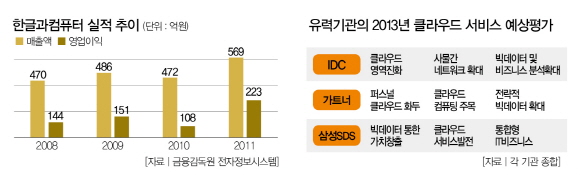

올해는 한컴오피스의 실적이 늘어날 것으로 전망된다. 신제품이 출시된 데다 조달가격이 상승했기 때문이다. 한컴오피스는 전체 매출의 70%를 차지하고 있는 캐시카우다. 한컴오피스의 신제품인 ‘한글2013’이 올해 2분기 출시될 것으로 보인다. 과거 신제품이 출시됐을 때 적게는 9% 많게는 25%까지 가격이 상승했다는 점을 감안하면 한컴의 실적개선은 확실해 보인다. 여기에 지난해 말부터 관공서에 납품되는 한컴오피스의 가격 인상률이 매우 높은 것으로 파악되고 있다. 이에 따라 기업용 한컴오피스 매출이 증가하지 않는다고 하더라도 가격상승만으로 매출이 100억원까지 늘어날 가능성을 배제할 수 없다.

현재 단말기에서 구동되는 모바일오피스는 향후 네트워크 서버에서 구현되는 클라우딩 서비스로 진화할 전망이다. 싱크프리모바일은 성장률이 떨어지겠지만 스마트폰 출하량이 증가하고 있다는 점을 감안할 때 외형은 계속 확대될 것으로 보인다. 삼성전자 스마트폰의 출하량은 지난해 2억대에서 올해 3억대 이상으로 예상되고 있다. 삼성전자 내에서 지금의 점유율만 유지된다고 가정해도 올해 매출은 전년비 30% 이상 늘어날 공산이 크다.

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?