펀드수수료 길라잡이 ②

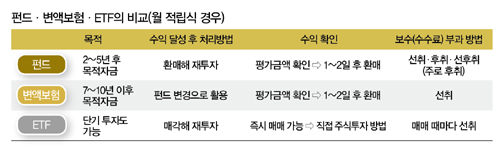

펀드 투자 형태를 가진 금융상품 종류는 운용사의 펀드를 포함해 보험사의 변액보험, 증권사의 상장지수펀드(ETF) 등 몇가지가 있다. 그런데 인터넷을 검색하다 보면 변액보험과 적립식 펀드를 비교하는 질문이 꽤 많다. 이 문제는 자세히 보면 용도가 다른 두 가지를 비교하는 것과 같다. 빨랫비누를 세숫비누와 비교할 수 없는 것처럼 용도가 다르단 얘기다.

더 중요한 사실이 있다. 펀드로 재투자를 하면서 장기자금을 마련할 확률은 10% 미만이다. 목적자금을 성공적으로 마련하기 위해서는 상품구조를 이해하고 그 목적에 맞는 상품을 활용해야 한다는 얘기다.

수수료가 펀드 수익률을 결정할까. 맞는 말이다. 하지만 수익률에 미치는 정도를 우선순위로 따져보면 정답은 아니다. 펀드의 수익률은 펀드 투자방법, 펀드의 종류, 펀드매니저의 역량, 펀드 보수, 기타 요인 등에 의해 결정된다. 수익률에 가장 큰 영향을 미치는 것은 펀드 투자방법이다. 물론 다른 조건이 다 동일하다면 수수료를 비교하는 것이 당연하다. 다만 수수료 조건이 펀드를 선택할 때 최우선으로 고려해야 할 사항은 아니라는 거다.

투자방법•펀드 종류가 중요

투자를 하는 이유는 수익을 얻기 위해서다. 모든 수익은 위험을 안는 정도에 따라 결정된다. 결국 위험을 어떻게 관리하느냐가 원하는 수익을 얻을 수 있을지를 결정한다. 이것은 매우 중요한 문제다. 때문에 펀드 투자방법이나 펀드의 종류를 선택하는 것은 심각하게 고민할 필요가 있다. 하지만 수수료의 문제는 영향력이 미미하기 때문에 그다지 고민할 문제가 아니라고 강조하는 것이다.

조경만 금융컨설턴트(엉클조 대표)

iunclejo@naver.com

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.