애물단지 브릭스 펀드

골드만삭스 자산운용 회장이던 짐 오닐은 2001년 보고서에서 “인구가 많고 경제규모가 큰 브라질•러시아•인도•중국이 향후 세계경제를 이끌어갈 것”이라고 언급했다. 브릭스(BRICs)라는 단어는 이렇게 만들어졌다. 이 네 나라는 실제로 2008년까지 무서울 정도로 성장했다. 하지만 이들 브릭스의 상장지수 펀드 수익률은 2008년 이후 지속적으로 하락해 고점 대비 -20% 정도(iShares MSCI Brics 기준)에 머무르고 있다. 다른 국가들은 금융위기 이전의 고점 수준을 회복하거나 더 높이 상승하는 모습을 보이고 있는데 브릭스 국가들만 유독 회복하지 못하는 이유는 뭘까.

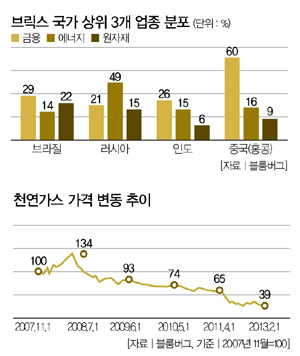

브릭스 주가의 운명을 결정지을 세 업종을 중심으로 살펴봤을 때 전망은 그다지 밝지 않다. 금융주는 그나마 긍정적이다. 중국(홍콩)을 제외한 세 국가의 금융주는 이미 과거 고점 수준을 회복했고, 회복이 느린 중국(홍콩) 금융주도 지난해 12월을 기점으로 가파르게 상승했다. 상승여력도 남아 있다.

하지만 에너지와 원자재 업종 전망은 불투명하다. 최근 셰일가스 개발 열풍으로 천연가스 가격이 지속적으로 하락하고 있다. 전 세계 천연가스 생산량의 20% 이상을 담당하는 러시아의 경우 셰일가스 매장량이 적어 셰일가스가 본격적으로 생산되면 부정적 영향을 받을 수밖에 없다. 원자재는 수요 회복이 더디고, 공급 측면에서도 가격 압박 요인이 많다. 런던금속거래소(LME)의 재고 데이터를 보면 비철금속의 재고가 2000년 이후 최고 수준을 기록하고 있다. 경기회복으로 인해 수요가 회복된다고 하더라도 공급과잉으로 가격상승이 쉽지 않다는 거다.

문형수 KDB 대우증권 선임컨설턴트

webmaster@thescoop.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.