바이오 의약품 제조업체 한올바이오파마

국내 제약업계에 복제약(제네릭) 바람이 불고 있다. 개발이 쉽고 비용이 적게 들어서다. 이런 추세에도 매출액의 15% 이상을 신약개발에 투자하는 기업이 있다. 한올바이오파마다. 투자한 만큼 결실도 맺고 있어 한올바이오파마에 대한 시장의 기대가 커지고 있다.

최근 의약산업은 정부정책과 복제의약품의 영향으로 약가가 떨어지는 추세다. 게다가 대형 리베이트 사건까지 줄줄이 터지면서 제약업계의 수익성이 악화되고 있다. 합성의약품과 바이오 의약품을 제조•판매하는 한올바이오파마도 제약업계를 덮친 한파에 영업이익이 하락하고 있다.

한파를 돌파하는 제약업계의 유형은 크게 두가지다. 다른 제약사의 특정성분 특허가 만료되면 그 성분을 이용해 복제약(제네릭)을 만들어 파는 베짱이형 회사와 열심히 공부하고 땀 흘려 신약을 개발하는 개미형 회사다. 한올바이오파마는 후자에 속하는 기업이다. 바이오 베터 개발에 투자를 아끼지 않고 있다. 바이오 베터는 바이오시밀러에 신규기술을 적용해 기존 바이오신약보다 좋은 효과를 낸다. 바이오시밀러는 특허가 끝난 바이오신약과 유사한 효과가 있는 약품을 말한다.

한올바이오파마는 지난 3년간 R&D 비용에만 100억원을 지출했다. 총 9건의 신약개발 작업이 정부 지원과제로 선정돼 지속적인 R&D투자가 이뤄지고 있다.

한일바이오파마의 R&D 투자는 알찬 결실을 맺고 있다. 대표적인 결실은 C형 간염치료제인 ‘한페론(바이오베터)’이다. 한페론은 미국 임상2상 시험결과를 발표한 상태다. 올 하반기에는 글로벌 4개 제약사와 라이선스 계약을 체결할 예정이다. 초기 계약금액은 300억원을 넘을 것으로 보인다.

C형 간염치료제 시장규모는 3조원 수준이다. 스위스의 라로슈(Roche)가 전체 시장의 70%를 차지하고 있다. 한페론의 임상2상 결과는 라로슈사의 약품과 비교하면 그 효과가 떨어지지 않는다. 한페론의 약품이 향후 글로벌 상품으로 발전할 것이라는 전망이 나오는 이유다.

올 9월부터 미국 7개 지역에서 임상2상 시험을 시작한 아토피 치료제(HL-009)도 한올바이오파마의 대표적인 결실로 꼽힌다. 기존의 아토피치료제는 항생제나 스테로이드 제제로 경증 아토피 환자나 영•유아, 소아가 사용하기는 부담스러웠다. 하지만 HL-009는 인체에 무해한 비타민 B12가 주원료다. 환경오염으로 아토피 환자는 해마다 늘어나고 있는 추세다. 이번 임상이 성공하면 한올바이오파마의 매출이 크게 늘어날 것으로 전망된다.

현재 개발 중인 성장호르몬 HL-032도 주목할 만하다. 기존의 성장호르몬은 주사제로 하루에 몇번씩 주사를 맞아야 했지만 HL-032는 하루 1회 내복에 투여만 하면 된다. 현재까지 시판된 경구용 성장호르몬제가 없기 때문에 제품화될 경우 상업적인 경쟁력이 충분할 것으로 보인다. 올 10월 19일 일본에서 특허를 취득했고, 2014년 출시가 목표다.

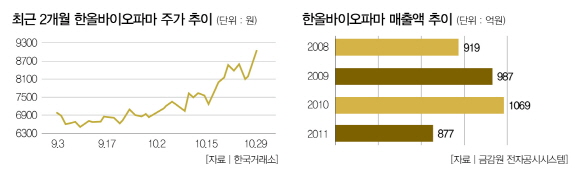

한올바이오파마의 신약가치는 주가흐름에서도 나타나고 있다. 올 9월 10일 기준 6370원이던 주가는 11월 1일 9230원으로 장을 마쳤다. 아직까지는 뚜렷한 매출로 연결되고 있지는 않지만 쟁쟁한 신약이 줄줄이 대기하고 있는 한올바이오파마는 관심을 가져볼 만한 기업이다.

홍순상 한화투자증권 언양지점 과장 corot42@nate.com

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?