30대 신혼부부의 재무설계 中

월세 과하다면 전세대출 고민해야

이자 내며 지출 줄이는 것도 방법

치솟는 집값 탓에 월세를 택하는 ‘월세족’이 조금씩 늘고 있다. 흥미로운 건 100만원이 훌쩍 넘는 월세 폭탄을 내는 월세족이 적지 않다는 점이다. 전세 아파트와 비슷한 수준으로 살고 싶다는 욕구 때문인데, 그럴 바엔 차라리 빚을 지더라도 작은 전셋집을 구하는 것이 더 경제적이다. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 월세에 허덕이는 한 부부의 문제 해결을 도왔다.

![월세가 부담된다면 전세대출을 받아서 전세 생활을 하는 것도 방법이다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202110/52174_74983_445.jpg)

집 문제로 고민에 빠진 한문성(가명·34)씨와 나은영(가명·35)씨 부부. 두 사람은 현재 투룸 오피스텔에서 월세(보증금 3000만원)로 지내고 있는데, 월세만 한달에 150만원을 낸다. 한씨 부부의 소득에 비해 월세 지출이 너무 많다는 생각이 들었지만 문제를 해결할 뾰족한 수가 없었다.

한씨 부부가 처음부터 월세 생활을 할 생각은 아니었다. 결혼 전 지역주택조합에 초기 투자금 7000만원을 내고 가입했지만 뜻대로 되지 않았다. 지역주택조합의 활동이 시간이 지날수록 지지부진해졌기 때문이다. 언제 아파트 시공이 시작될지도 가늠할 수 없는 상황에서 시간은 계속 지나갔고, 부부의 부담감은 커져만 갔다. 두 사람은 이 난관을 타개할 방법을 찾기 위해 필자의 사무실을 찾았다.

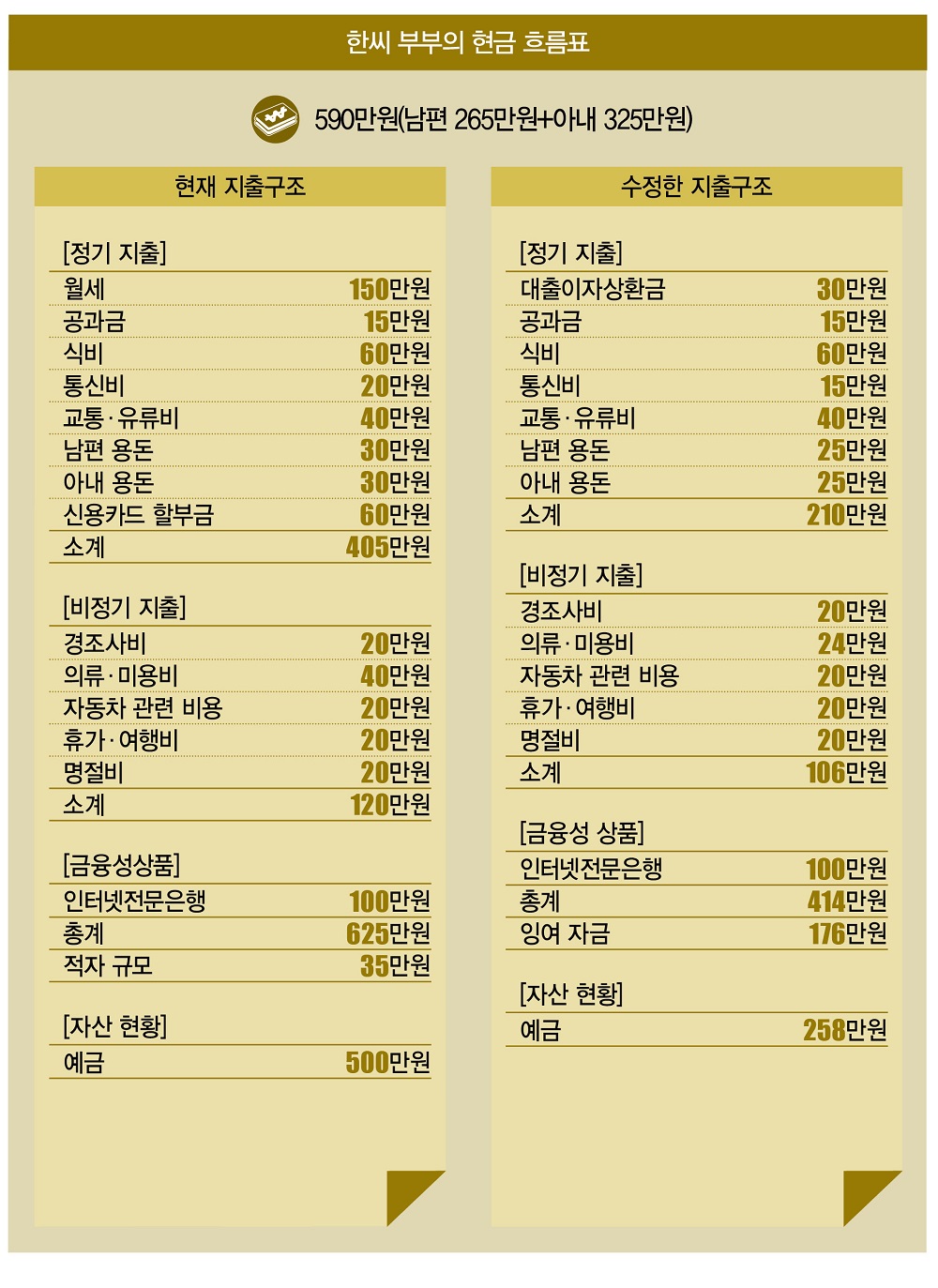

1차 상담에선 부부의 가계부 상태를 살폈다. 둘 다 중소기업에 다니는 부부의 소득은 남편 265만원, 아내 325만원 등 총 590만원이다. 지출은 정기지출 405만원, 비정기지출 월평균 120만원, 금융성 상품 100만원 등 625만원이다. 부부는 35만원씩 적자를 보고 있다. 지역주택조합 얘기로 시간을 상당히 소비한 탓에 1차 상담에선 가볍게 통신비(15만→10만원)만 줄였다.

필자는 부부에게 지역주택조합에 기대하지 말라고 조언했다. 대부분의 지역주택조합은 아파트 부지를 구하는 데 많은 시간을 할애한다. 한푼이라도 더 받으려는 기존 토지 소유자들로 인해 협상이 길어지는 일이 비일비재하기 때문이다. 따라서 지역주택조합제도로 아파트를 완공하고 입주하는 사례도 무척 드물다.

문제는 지역주택조합에서 탈퇴하는 것도 쉬운 일은 아니란 점이다. 2020년 12월 11일 개정된 주택법에 따라 가입비를 납부한 시간으로부터 30일 이내에 탈퇴 의사를 밝히면 납부한 가입비 전액을 돌려받을 수 있다. 하지만 주택법 개정일 이전에 조합원을 모집하기 시작한 조합은 해당하지 않는다. 한씨 부부는 3년 전부터 활동하던 조합에 가입했을 뿐만 아니라 이미 가입비를 낸 지 30일이 한참 지난 상태다.

물론 가입비를 돌려받을 방법이 없는 건 아니다. 지역주택조합이 설립 인가를 받은 때로부터 3년이 지나도록 사업계획 승인을 받지 못했다면 가입비를 받을 수 있다. [※참고: 이럴 때 지역주택조합은 총회의 의결을 거쳐 해산 여부를 결정하는데, 만약 해산이 결정되면 가입비를 돌려받을 수 있다.]

하지만 지역주택조합이 아파트를 완공할 확률이 아예 없는 건 아니라고 판단한 한씨 부부는 기다려보기로 했다. 아울러 내 집을 위한 목돈은 추가로 모으겠다는 입장을 밝혔다. 필자는 “너무 시간을 오래 끌지 말라”고 조언을 건넸다.

자! 지역주택조합 문제는 어느 정도 정리됐으니 이제 부부의 지출을 본격적으로 줄여보도록 하자. 일단 월 150만원씩 내는 월세는 반드시 줄여야 필요가 있다. 한씨 부부는 고민 끝에 전세자금대출을 이용하기로 했다.

지난 상담 이후 1억2000만원을 대출받아 원룸 오피스텔을 구하기로 했고, 현재 계약 진행 중이다. 부부의 계획대로라면 월세 150만원이 사라지는 대신, 대출이자 상환금이 월 30만원 추가된다. 어쨌거나 120만원을 절약한 셈이다.

부부의 용돈(총 60만원)도 줄였다. 부부는 신혼 데이트라는 명목으로 데이트 비용을 용돈에서 쓰고 있다. 아직은 신혼을 즐길 필요가 있으니 부부는 각자 5만원씩만 데이트 비용을 줄이기로 했다. 따라서 용돈은 60만원에서 50만원으로 줄었다.

비정기 지출에선 의류·미용비(40만원)를 줄이기로 했다. 이 지출에서 가장 높은 비중을 차지하는 건 아내 나씨의 네일아트 비용이다. 나씨는 “3D프린팅으로 네일을 직접 만들어 붙이면 가격이 훨씬 저렴하고 기분을 전환하기에도 충분하다”면서 스스로 16만원(40만원→24만원)을 줄이겠다고 다짐했다.

마지막으로 신용카드(60만원) 잔금을 모조리 갚았다. 부부는 결혼 후 가전제품을 사느라 많은 지출을 했는데, 신용카드 할부금 수수료도 어디까지나 빚이란 걸 잊어선 안 된다. 부부는 5개월 전부터 인터넷전문은행에 저축하기 시작했는데, 모아둔 예금(500만원) 중 242만원을 사용해 신용카드 할부금을 전액 상환했다.

지출 줄이기가 끝났다. 부부는 1·2차 상담에서 통신비(20만→15만원), 월세(150만→0원), 용돈(60만→50만원), 의류·미용비(40만→24만원), 신용카드 할부금(60만→0원) 등 241만원을 줄였고, 전세대출이자상환금 30만원을 새 지출로 추가했다. 이렇게 부부는 총 211만원을 절약했고, 35만원 적자에서 176만원 흑자로 전환하는 데 성공했다.

이제 부부에겐 재무 솔루션만 남았다. 한씨 부부는 지난 상담에서 내집 마련과 재테크를 하는 게 목표라고 말한 바 있다. 구체적으론 은행예금 1억원, 주식 1억원, 암호화폐 5000만원을 모으는 게 부부의 바람이다.

집을 구하는 건 좋지만 암호화폐는 부부가 재테크 초보자임을 생각하면 현실적이지 않다. 따라서 재테크를 빼고 ‘출산비용 마련’ ‘우량주 주식 투자’를 추가했다. 176만원으로 어떻게 이 목표들을 달성할 수 있을지는 다음 시간에 소개하도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?