30대 신혼부부의 재무설계 下

예·적금 금리 무척 낮지만

재테크 초보에겐 가입 필수

요즘 시중은행의 예금과 적금상품은 찬밥 신세다. 낮은 금리로 돈을 불리기 어렵다는 이유에서다. 하지만 은행상품만큼 안전하고, 착실하게 돈을 불려나갈 수 있는 재테크 수단은 없다. 자신이 재테크 초보라면 적금통장을 만드는 것에서 투자를 시작해야 하는 이유다. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 은행상품으로 재무 솔루션을 세우는 법을 소개한다.

![투자상품을 정할 때는 목표를 분명히 세워야 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202110/52269_75165_4925.jpg)

■재무설계 2편 Review = 월세 문제로 고민에 빠졌던 한문성(가명·34)씨와 나은영(가명·35)씨 부부. 결혼 당시 집을 구하지 못했던 두 사람은 나씨가 원룸으로 살던 오피스텔에 있는 투룸으로 이사해 월세 생활을 시작했다. 둘의 회사가 오피스텔과 가깝고, 이사하기도 편하다는 생각에서 내린 결정이다. 문제는 월세로만 한달에 150만원이 빠져나간다는 점이다. 두 사람의 소득에 비하면 월세가 너무 비쌌다.

부부가 이 문제를 몰랐던 건 아니다. 부부는 한씨가 결혼 전 가입했던 지역주택조합으로 집을 마련할 때까지만 오피스텔에 머물기로 결정했었다. 조합 활동으로 부지를 매입해 시세보다 저렴하게 내 집을 지을 수 있다는 게 지역주택조합의 장점인데, 집을 살 여력이 없는 한씨에겐 솔깃한 제안임에 틀림없었다. 한씨는 조합에 자신이 모아뒀던 돈과 부모님이 보태준 돈 등 7000만원을 가입비로 냈다.

하지만 철석같이 믿었던 조합의 활동은 점점 뜸해졌다. 무엇보다 부지를 확보하는 일이 어려웠다. 지역주택조합의 사정을 잘 아는 땅 주인들이 쉽게 부지를 건네줄 리 없는 건 어찌 보면 당연한 일이다. 그사이 한씨 부부는 잠깐 머무를 예정이었던 지금의 오피스텔에서 2년 가까이 지냈고, 부부의 속도 그만큼 타들어갔다.

부부는 답을 찾기 위해 필자의 사무실을 방문했다. “조합을 믿지 말라”는 필자의 조언대로 부부는 전세대출을 받아 저렴한 전셋집을 알아보기로 결정했다. 더구나 한씨로선 지역주택조합에 냈던 가입비를 100% 돌려받을 뾰족한 수가 없었다.

하지만 지금처럼 계속 부지를 확보하지 못하면 총회를 열어 조합의 해산 여부를 결정해야 한다. 그러면 가입비도 반환받을 수 있으므로 부부는 그때까지 일단 기다려보기로 한다.[※참고: 지역주택조합은 설립 인가를 받은 때로부터 3년이 지나도록 사업계획 승인을 받지 못했다면 총회를 열어 해산 여부를 결정할 수 있다.]

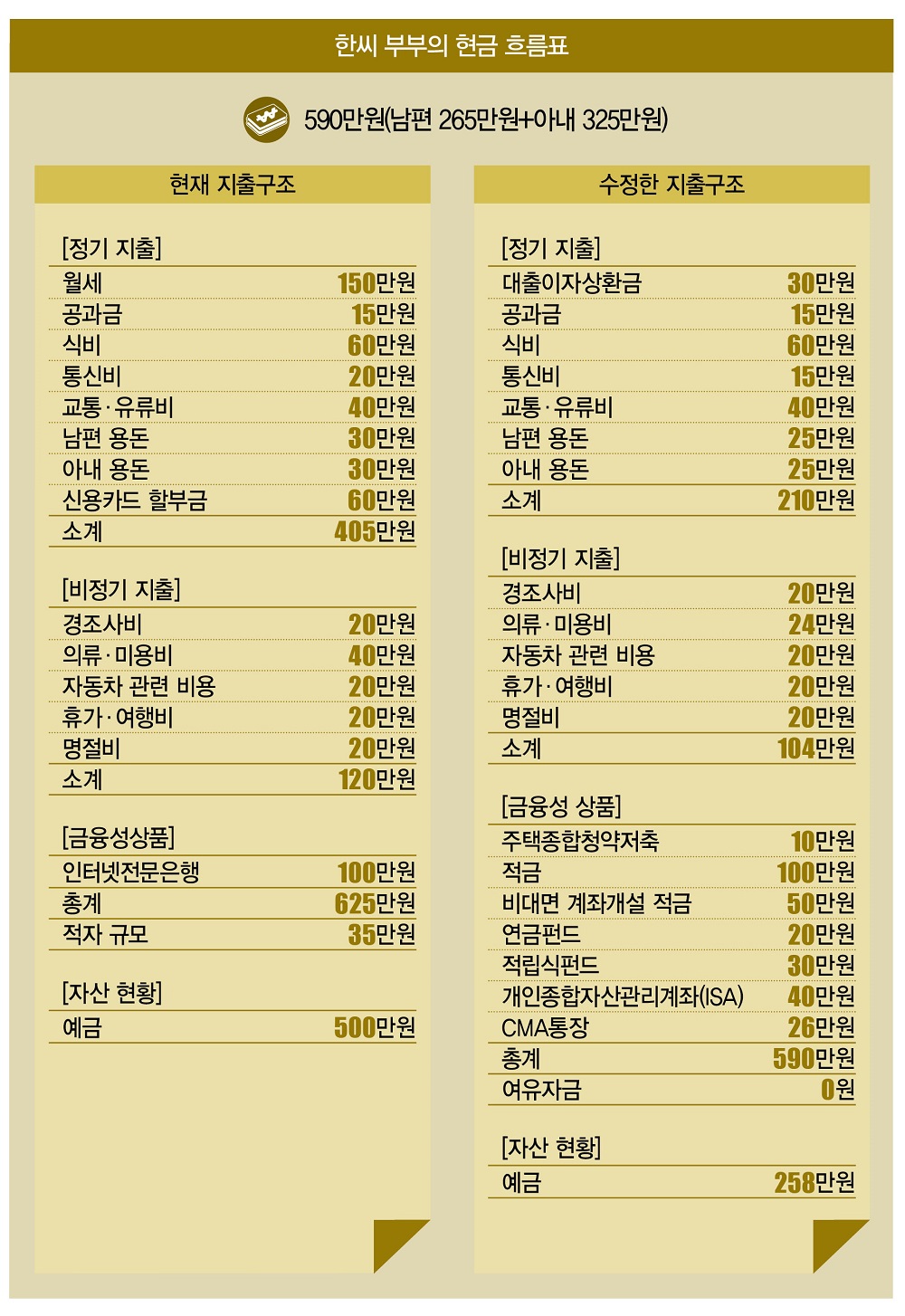

부부의 가계부도 대대적으로 수정했다. 중소기업을 다니는 부부의 월소득은 남편 265만원, 아내 325만원 등 총 590만원이다. 지출은 정기지출 405만원, 비정기지출 월평균 120만원, 금융성상품 100만원 등 625만원이다. 적자는 35만원. 재무솔루션을 짜려면 지출을 대폭 줄여야 했다.

한씨 부부는 1·2차 상담에 걸쳐 정기지출 225만원, 비정기지출 월평균 16만원 등 총 241만원을 절약했다. 새 지출로는 전세대출 이자상환금(월 30만원)을 추가했다. 조만간 부부가 대출을 받아 전셋집으로 이사할 예정이라서다. 또 부부는 100만원씩 납입하던 인터넷전문은행도 해지해 여유자금을 늘렸다. 마지막으로 적자 35만원까지 계산하면 부부는 총 276만원을 여유자금으로 확보한 셈이 된다.

■재무설계 최종편 = 이제 본격적인 재무설계를 시작해 보자. 부부의 최종 재무목표는 내집 마련→출산비용·비상금 마련→우량주 주식투자 순이다. 전세 아파트로 이사갈 때에 발생하는 부동산 복비, 이사 비용은 부부가 인터넷전문은행에 모아둔 예금 258만원을 쓰기로 했다. 따라서 부부는 앞으로 마련하게 될 집을 대비하는 것에만 신경쓰면 된다.

먼저 부부는 월 10만원씩 주택종합청약저축에 넣기로 했다. 청약은 내집 마련을 꿈꾸는 이들이라면 최소한을 들어둬야 할 보험과 같다. 소득공제 혜택도 있어 절세에도 도움이 된다.

아울러 집을 마련하기 위한 방편으로 적금에 월 100만원씩 납입하기로 결정했다. 금리가 물가상승률도 따라가지 못하는 저금리 시대라곤 하지만, 그럼에도 은행상품은 원금을 잃지 않는다는 최고의 장점을 갖고 있다. 재테크 초보인 두 사람에게는 적금이 확실하게 돈을 불려나갈 수 있는 안전책이므로 적극 활용하기로 했다. 또 우대금리를 받을 수 있는 비대면 계좌개설서비스를 이용한 적금(50만원)에도 가입했다.

부부는 재테크 감각도 조금 익혀보기로 했다. 이에 따라 적립식펀드에 월 30만원씩 불입할 계획을 세웠다. 오랜 기간 투자할수록 빛을 보는 장기투자상품이므로 꾸준한 투자가 관건이다.

최근 구리와 알루미늄 가격이 오르고 있는 만큼 적립식펀드는 원자재 펀드와 우량주 펀드로 구성했다. 부부는 이번 기회에 재테크 공부를 하면서 적립식펀드를 교재처럼 활용하기로 했다. 이 돈은 부부의 내 집 마련 비용으로 활용할 예정이다.

마찬가지 목적으로 개인종합자산관리계좌(ISA)에도 40만원씩 납입하기로 결정했다. 한개만 만들 수 있는 이 상품은 가입자가 보유 중인 예금·적금·펀드 등의 금융상품을 통합적으로 관리할 수 있다는 특징이 있다.

각 금융상품에서 발생한 이익·손실을 계산해 그에 따른 세제혜택을 받을 수 있다는 게 이 상품의 장점인데, 수익금이 200만원 미만인 경우 비과세다. 1년에 최고 2000만원까지 납입할 수 있으며 200만원을 초과할 때만 세금(9.9% 분리과세)을 부과하므로 이 점을 참고하면 좋다.

CMA통장에도 26만원씩 납입한다. CMA통장을 낯설어하는 상담자들이 많은데, ‘예금·적금 기능을 갖춘 투자상품’이라고 생각하면 된다. 이 상품은 고객이 맡긴 예금을 어음·채권에 투자해 그 수익을 고객에게 돌려주는 방식을 쓰는데, 입출금이 자유롭고 하루만 맡겨도 이자가 지급된다는 장점이 있다. 또 공과금 자동납부, 급여이체, 인터넷 뱅킹 등 은행 업무가 가능해 비상금 통장으로 주로 쓰인다.

부부도 CMA통장을 통해 비상금과 출산자금을 모으기로 결정했다. 마지막으로 부부의 노후도 어느 정도 준비해야겠다고 판단, 연금펀드에도 20만원씩 납입한다.

이제 상담이 모두 끝났다. 한씨 부부는 여유자금 276만원 중 내집 마련에 230만원(청약 10만원·적금 100만원·비대면 적금 50만원·적립식 펀드 30만원·ISA 40만원), 비상금·출산자금 마련에 26만원, 노후 준비에 20만원을 분배했다.

자금에 여유가 있었던 덕분에 적립식 펀드, ISA 등 다양한 재테크 상품을 활용할 수 있었는데, 이 점은 한씨 부부에게도 여러모로 공부가 됐을 것이다. 부디 한씨 부부가 잘 짜인 솔루션을 성실하게 지켜나갈 수 있길 바란다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?