국제증시 쥐락펴락하는 미국 국채수익률

글로벌 경기회복 기대감과 외국인 투자자 매수세의 영향으로 국내 주식시장이 상승세를 타고 있다. 7~8월 한국의 수출증가율이 상승세에 한몫하고 있다. 한국증시가 저평가돼 있다는 점도 외국인 투자자를 유인하는 요소다.

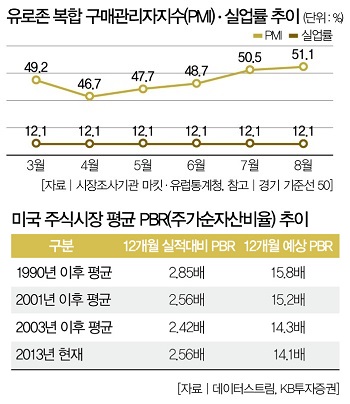

이런 상황을 만드는 변수는 미국ㆍ중국ㆍ유럽 선진국 경기다. 이른바 G3 경제지표의 뚜렷한 개선세가 한국경제에 긍정적으로 작용하는 것이다. 실례로 미국의 ISM지수와 함께 중국ㆍ유로존의 제조업 구매관리자(PMI) 지수가 확장국면에 들어섰다. G3 지수가 모두 양호한 흐름을 띤 것은 2년 만에 처음이다.

이런 경기회복 기대심리는 기업의 투자심리 개선으로 이어질 공산이 크다. 기업투자가 활발해지면 고용시장이 회복된다. 그러면 소비회복에 긍정적 영향을 끼치고, 시장이 살아난다. 글로벌 시장에 ‘선순환 바람’이 불 가능성이 크다는 얘기다.

실제로 올 3월부터 12.1%에 머물러 있는 유로존의 실업률이 안정될 가능성이 없지 않다. 유로존 PMI의 개선이 곧바로 실업률 하락으로 이어질지는 미지수다. 그러나 2006년 이후 두차례에 걸친 PMI 확장국면에서 실업률이 안정됐다는 점에 비춰보면 실업률 악화우려는 감소할 것으로 예상된다.

이에 따라 미국증시의 본격적인 상승세가 당분간 유지될 것으로 보인다. 이런 전망은 2017년까지 유효할 것으로 예상된다. 주식시장이 상승세를 이어가기 위해서는 실적ㆍ수급개선이 필요한데, 두 개 모두 아직까진 긍정적인 모습을 유지하고 있기 때문이다.

하지만 상승탄력은 둔화될 것으로 보인다. 미국 주식시장의 저평가 국면이 상당히 해소됐기 때문이다. 실제로 모건스탠리캐피털인터내셔널(MSCI)의 주가순자산비율인 trailing PBR과 12개월 예상 PBR은 각각 2.58배와 14.1배 수준으로 상승했다. 주가와 자산이 어느 정도 비슷한 수준으로 맞춰졌다는 얘기다. 물론 미국 주식시장의 밸류에이션이 높았던 1997~2002년을 포함하면 상승여력이 존재하는 건 사실이지만 IT버블이 발생했을 때 자금유입이 빠르게 진행돼 기업의 가치를 비정상적으로 높였다는 점을 고려해야 한다.

8월 미국의 고용지표 역시 예상외로 부진한 모습을 보였다. 8월 비농업자수는 16만9000명이 늘어는데 그쳐 시장예상치인 18만명에 미치지 못했다. 하지만 최근 실업급여청구건수가 꾸준히 감소하고 있어, 8월 고용지표의 부진은 일시적인 현상에 머물 수도 있다. 고용지표와 달리 미국의 다른 경제지표는 뚜렷한 개선세를 띠고 있다.

선진국 경기의 뚜렷한 회복세

이렇게 선진국의 경기회복 기대감이 커질수록 양적완화 축소 분위기 역시 무르익고 있다. 이에 따라 미국 연방공개시장위원회(FOMC) 이후 나타날 새로운 증시흐름에 발을 맞출 필요가 있다. 여기서 체크해야 할 변수는 국채수익률이다. 올 하반기 주식시장의 흐름을 국채수익률이 좌우할 가능성이 커지고 있어서다.

미국의 양적완화 축소가 본격화하면 국채수익률에 영향을 끼치고, 여기서 기인하는 여파가 주식시장을 덮칠 것이다. 사례를 보자. 1994년 2월 미국정부가 금리인상을 단행했을 때 국채수익률이 급등했다. 그 영향으로 주식시장은 1년에 걸쳐 조정기간을 거쳤다. 하지만 2004년 6월엔 금리가 인상됐음에도 국채수익률이 하락했다.

국채수익률 하락으로 주식시장은 꾸준한 상승세를 유지했다. 똑같은 금리인상에도 시장금리(국채수익률)는 전혀 다른 양상을 띠었고, 이런 시장금리의 차이점이 주식시장의 흐름을 좌우한 것으로 보인다.

결국 양적완화 축소가 본격화돼도 국채수익률이 안정될 경우에는 주식시장에 호재로, 급등할 경우에는 단기적인 불안요인으로 작용할 수 있다는 것이다. 다시 말해 주식시장과 채권시장이 조화를 이뤄야 금융시장에 긍정적인 영향을 줄 수 있다는 얘기다. 그렇다면 미국 국채수익률에 영향을 주는 요인이 무엇인지 살펴봐야 한다. 미국 국채수익률을 결정하는 변수로는 물가와 잠재성장률이 있다. 채권수익률을 경제성장률과 물가로 설명할 수 있기 때문이다.

국채수익률에 울고 웃는 경제

미국 양적완화 축소가 진행되면 경기에 부정적일 것이라는 우려가 부각될 수 있다. 하지만 1994년과 2004년 금리인상 시기에도 경기회복 기대심리는 꺾이지 않았다. 또한 양적완화 축소가 진행되더라도 그 영향이 제한적일 가능성도 크다. 양적완화 축소의 영향이 올 6~8월 주식ㆍ채권시장에 이미 반영됐기 때문이다. 또한 양적완화 축소가 본격화해도 미국 연방준비제도이사회(FRB)의 자산매입이 2014년 상반기까지는 증가할 수밖에 없어서다. 양적완화 축소가 ‘출구전략’으로 이어지려면 더 많은 시간이 있어야 한다는 얘기다.

이런 맥락에서 지금은 경기 관련 대형주에 관심을 가질 필요가 있다. 국내외 경기가 회복될 것이라는 기대감이 커지고 있어서다. 양적완화 축소가 별다른 영향력을 끼치지 않을 수도 있어서다.

김성노 KB투자증권 투자전략 연구원 ksn0909@kbsec.co.kr

김성노 KB투자증권 투자전략 연구원

ksn0909@kbsec.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.