[한국은행 자산효과 보고서]집값 오를수록 지갑 더 닫는다통상 집값이 오르면 주택을 보유한 가구는 미래소득이 늘어날 것을 예상해 현재의 씀씀이를 늘린다. 경제용어로 ‘자산효과’라고 부른다. 그런데 한국에선 이 효과가 미미하거나 오히려 반대일 수 있다는 연구결과가 나왔다. 한국은행은 6일 내놓은 ‘주택자산 보유의 세대별 격차가 소비에 미치는 영향’ 보고서를 통해 “주택가격 변동이 소비에 미치는 영향은 크지 않다”고 주장했다. 2013~2016년 주택 보유 가구와 무주택 가구를 대상으로 집값 상승이 소비에 미치는 영향을 분석한 결과다.집

올 하반기 경기 회복을 예상하는 의견이 많다. 하지만 경기회복을 위해서는 경제의 선순환이 우선적으로 이뤄져야 한다. 그러기 위해서는 가계의 실질소득이 증가하고 기업투자가 늘어야 한다. 현실은 녹록지 않다. 실질소득 증가율은 둔화됐고 기업은 현금을 쟁여놓기 바쁘다. ‘위기의 기억’이 회복세를 억누르고 있다. 하반기에 국내외 경제가 확장을 계속하려면 소비와 투자 증가를 통한 경제의 선순환이 이뤄져야 한다. 소비가 가계의 경제활동이라면 투자는 기업의 경제활동이다. 소비가 늘어나기 위해서는 소득 증가를 통해 여력이 확보돼야 하고, 투자 확

미국의 경기확장기 속엔 일정한 패러다임이 존재한다. 예일 거시경제학 패러다임이다. 민주당 소속 대통령이 주로 택한 예일 패러다임의 콘셉트는 ‘금융완화→제조업 경쟁력 강화→경제성장’이다. 재닛 옐런 차기 연준 의장이 제임스 토빈 예일대 교수의 제자라는 점에서 ‘예일 패러다임’이 다시 부각되고 있다.미국은 1948년(트루먼 2기)부터 2012

국내 증시는 여전히 부진한 모습을 보이고 있다. 변동성 확대의 영향으로 투자 심리가 얼어붙어서다. 대외적 이슈에 민감한 국내증시의 향방을 예상하기 위해서는 주요국가의 경제상황을 살펴 볼 필요가 있다. 변동성 장세의 위험. 위기일까, 기회일까.올초 이후 국내를 포함한 신흥국의 증시는 선진국 증시에 비해 부진한 모습을 보이고 있다. 모건스탠리캐피털인터내셔널(M

코스피가 박스권을 맴돌고 있다. 엔저에 발목을 잡힌 탓인지 1950~1980포인트 선을 오간다. 그러나 엔저가 한국경제에 끼치는 영향력은 이전보다 약화됐다. 증권업계 관계자들은 “엔저현상이 최악의 상황에 치달아도 국내기업의 올해 순이익은 전년보다 늘어날 것”이라고 주장한다. 과연 코스피는 상승곡선을 그릴 수 있을까. 코스피가 1950~1980포인트선에서 등

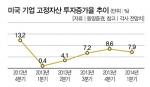

법인세 인하의 목적은 경기부양이다. 법인세를 줄인 만큼 투자와 고용이 늘어난다는 것이다. 이명박(MB) 정부가 법인세 인하책을 사용한 이유다. 하지만 감세혜택을 받은 기업은 덜 낸 돈을 쟁여놓거나 다른 곳에 쓰기 바빴다. 박근혜 대통령은 “법인세 인상은 검토하지 않고 있다”고 말했다.이명박(MB) 정부의 세금코드는 ‘감세減稅’였다. 소득세와 마찬가지로 법인