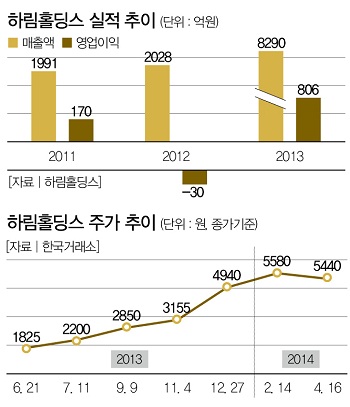

농축산기업 하림홀딩스

중국발發 에그플레이션이 우려되고 있다. 중국의 환경오염과 도시화 정책의 부작용으로 중국의 농축산 생산량이 감소할 가능성이 크기 때문이다. 그러나 이런 변화에 수혜를 입을 공산이 큰 기업도 있다. 농축산기업 하림홀딩스다. 농축산 관련 모든 가치사슬을 보유한 이 회사는 자회사들도 탄탄하다.

중국의 환경오염은 어제오늘의 문제가 아니다. 여기에 도시화 진행 속도까지 빠르다. 이로 인해 문제가 되는 건 중국 내 농축산 생산량의 구조적인 감소다. 스모그 등의 환경오염 심화는 농업 생산량 감소를 초래하는 것으로 알려져 있다. 중국의 도시화 정책 역시 농업용지 감소에 직접적인 영향을 끼칠 전망이다. 중국 내 농축산물 가격상승 가능성이 제기되는 이유가 여기에 있다. 그에 대한 대응으로 중국 정부와 민간 기업은 국제 농축산물 시장에서 매입 거래를 확대하고 있다. 농축산 기업이나 농장의 인수ㆍ합병(M&A)도 늘리고 있다. 중국이 국제 농축산물의 ‘블랙홀’이 될 가능성이 커지고 있는 셈이다.

이런 맥락에서 중국발發 에그플레이션이 견인할 구조적 변화와 관련, 이익창출이 가능한 기업에 주목할 필요가 있다. 가장 눈에 띄는 기업은 하림홀딩스다. 이 회사는 주원산오리, 육계가공ㆍ제조업체 한강씨엠, 축산물ㆍ사료제조업체 그린바이텍, 육류가공업체 한숲, 방송채널사용업체 NS홈쇼핑 등 자회사를 보유하고 있다. 하림홀딩스는 농축산 산업이 성장하면 이익이 늘어나는 구조를 갖고 있다. 곡물구매, 저장, 사료가공, 돈과 육계 생산ㆍ가공, 유통과 판매 등 모든 가치사슬을 보유하고 있어서다. 중국발 에그플레이션의 수혜주로 거론되는 까닭도 여기에 있다.

NS홈쇼핑 상장하면 가치↑

홈쇼핑이 백화점과 마트에 대항할 만한 새로운 소비시장으로 떠오르면서 실적 개선이 이뤄지고 있다는 평가다. 실적 성장세는 올해에도 계속될 듯하다. 증권업계에 따르면 이 회사의 이익은 올해 20%가량 성장할 것으로 보인다.농축산수산물 비중이 50%에 달해 소싱과 원가 측면에서 경쟁력이 충분하다는 평가다.

해외시장에서도 성장이 기대된다. NS쇼핑은 NS홈쇼핑차이나를 100% 자회사로 보유하고 있는데, NS홈쇼핑차이나가 농축수산물 유통 노하우를 중국시장에 접목하면 장기적으로 긍정적 성과를 낼 가능성이 크기 때문이다. 더구나 NS홈쇼핑은 최근 상장가능성이 꾸준히 제기되고 있다. 실제로 상장에 성공한다면 하림홀딩스의 순자산가치(NAV)를 끌어올리는 변수가 될 것으로 보인다. 특히 하림홀딩스의 주당순이익(EPS)의 50%는 NS홈쇼핑에서 나온다. 하림홀딩스에 투자하면 NS홈쇼핑의 안정적 실적성장의 수혜를 누릴 수 있다는 얘기다.

이호 더스쿠프 기자 rombo7@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?