중국 조선업 현주소

2000년 이후 중국의 모든 산업이 빠르게 성장하고 있다. 조선업도 예외가 아니다. 연평균 30%씩 고속성장을 지속하고 있다. 2000년 당시 5.7%에 불과했던 중국의 세계시장 점유율(건조량 기준)은 2009년 28.4%로 늘어나며 세계 2위에 올랐다. 수주량과 수주잔량에서도 1위를 차지했다. 안정적이고 탄탄한 정부지원의 결과물이다. 막강한 자금력, 중앙정부의 해운산업 육성정책, 대규모 해외자원개발과 수입 등이 자연스럽게 선박ㆍ해양수요로 이어지면서 중국 내수를 끌어올렸다. 실제로 중국 내수 규모는 2000년 214억 위안에서 2012년 5342억 위안(연평균 증가율 30.7%)으로 크게 늘었다.

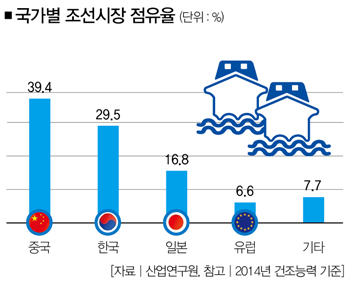

2006~2010년에는 국가 주요 정책사업으로 3대 조선기지(보하이만渤海灣ㆍ양쯔강揚子江ㆍ주장珠江 유역)를 건설해 한국을 뛰어넘는 건조능력을 갖췄다. 영국의 조선ㆍ해운 분석기관 클락슨에 따르면 중국의 건조능력은 2013년 기준 세계시장의 39.4%를 차지했다. 한국은 29.5%, 일본과 유럽이 각각 16.8%, 6.6%였다. 정부가 노후선 퇴출 정책으로 신조물량을 늘려준 덕분이다. 중국 신조선 발주규모는 2009년 72억 달러, 2010년 173억 달러(1위), 2013년 119억 달러(2위)를 기록했다.

현재 중국은 조선업 발전방향을 ‘조선해양대국’에서 ‘조선해양강국’으로 전환했다. 3대 조선기지의 세계적인 기지 육성, 해양플랜트 세계시장 점유율 20% 이상 달성, 선박 기자재 능력 제고로 선박 탑재율 80% 이상 달성 등이 목표다. 진행 상황을 보면 무리가 없을 것으로 보인다. 2010년부터는 중국 정부가 해양플랜트 부문 지원도 강화하고 있어서다.

해양플랜트 분야 실적(누적 수주잔량 기준)도 상승세다. 2013년 한국은 587억 달러, 중국은 498억 달러였지만 중국이 곧 추월할 것으로 예상된다. 현재 진행 중인 대규모 구조조정을 통한 질적 성장이 예상돼서다. 더구나 막강한 국부를 해운업에 지원, 조선업은 물론 후방부문인 기자재 산업에까지 풍부한 일감이 제공되고 있다. 해운선사 노후선박 교체 지원강도는 더 세졌다. 조선업계 구조조정도 일부 국영그룹을 중심으로 강도 높게 진행 중이다. 결국 외고교外高桥, 후동중화沪东中华 등과 같은 초대형 조선업체들이 규모의 경제에 질적 성장까지 갖추게 되면 세계시장의 블랙홀이 될 수 있다. 중국이 조선 최강국으로 떠오를 수 있다는 거다.

홍성인 산업연구원 연구위원 hongsi@kiet.re.kr

홍성인 산업연구원 연구위원

hongsi@kiet.re.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.