제약ㆍ바이오 거품 논란

2015년 주식시장에서 신화를 썼던 한미약품은 1년만인 2016년 거품논란에 휩싸이면서 주가가 쪼그라들었다. 올해는 신라젠이 주식시장의 스타로 떠올랐다. 주가가 세달만에 5배 넘게 뛰면서다. 하지만 벌써부터 거품 우려가 나온다. 실체 없이 기대감만으로 뜬 주가. 이번엔 얼마나 오래갈 수 있을까. 더스쿠프(The SCOOP)가 제약ㆍ바이오 산업을 흔드는 ‘버블의 법칙’을 살펴봤다.

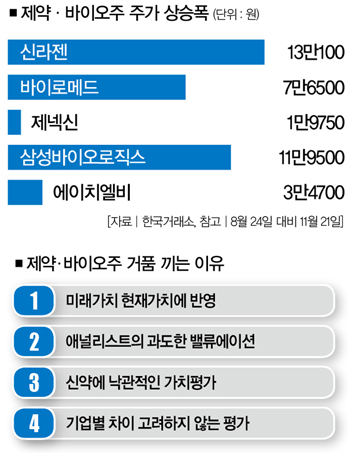

지난 8월 24일 2만2200원이던 주가(장중가)가 11월 21일 15만2300원으로 치솟았다. 석달여 만에 586% 뛰었다. 바이오 의약품 개발기업 신라젠은 단숨에 주식투자자들의 이목을 끌면서 올 한해 가장 뜨거운 종목으로 꼽혔다.

흥미롭게도 주가가 껑충 뛴 건 신라젠만이 아니었다. 바이로메드(상승폭 7만6500원ㆍ69.2%), 제넥신(1만9750원ㆍ45.1%), 삼성바이오로직스(11만9500원ㆍ42.8%), 에이치엘비(3만4700원ㆍ258%) 등의 주가도 같은 기간 큰폭으로 올랐다. 이 기간이 기업공개(IPO)와 겹쳤던 티슈진의 주가는 상장한지 보름만에 약 85% 상승했다.

이들 종목의 공통점은 모두 제약ㆍ바이오주라는 점이다. 제약ㆍ바이오주의 주가가 단기간에 껑충 뛰어오른 건 이번만이 아니다. 셀트리온은 2008년 6월 한달만에 620.9%, 2013년 8월 두달만에 157.4%, 2015년 4월 세달만에 174.4% 치솟았다. 한미약품도 비슷한 사례가 있다. 2015년 10월 8일 32만5429원에 머물러 있던 이 회사의 주가가 한달만인 11월 13일 80만5080원(장중가)으로 뛰면서 세간의 주목을 받았다.

제약ㆍ바이오주의 주가가 유난히 크게 출렁였다는 얘기다. 당연히 거품 논란이 일었다. 이들의 실적이 주가 상승세를 떠받칠 만하지 않았기 때문이다. 실제로 신라젠은 별다른 호재 이슈가 없었음에도 주가가 폭등했다. 실적도 눈에 띄지 않았다.

지난해 영업손실은 468억원에 달했다. 올 1~3분기에도 적자를 면치 못했다. 티슈진, 바이로메드, 제넥신도 지난해 영업이익이 각각 60억원, 3억원, -233억원에 머물렀다. 그럼에도 이들 종목은 코스닥 시가총액 순위 3위, 4위, 7위, 31위(11월 30일 기준)에 올라있다.

제약ㆍ바이오주에 유독 많은 ‘프리미엄’이 붙었다는 건데, 왜일까. 전문가들은 ‘산업 특성’을 이유로 꼽았다. 강양구 현대차투자증권 애널리스트의 말을 들어보자. “세계 어디서든 제약ㆍ바이오 산업에는 미래가치를 반영해 프리미엄을 준다. 신약 개발에 성공했을 때 소수의 업체들이 독과점을 형성할 수 있기 때문이다.”

제약ㆍ바이오주의 과한 밸류에이션

하지만 이런 특성을 십분 감안하더라도 국내 제약ㆍ바이오주에는 과도한 프리미엄이 붙는다는 지적을 무시하긴 어렵다. 투자 전문가들의 말을 종합해보면, 우리나라는 통상적으로 개발 중인 신약의 시장가치보다 200% 이상 많은 시가총액을 부여한다. 지난해 한미약품이 8조원 규모의 신약 기술을 수출했는데, 한미약품과 한미사이언스가 받은 시가총액이 16조원에 달했던 것은 이를 잘 보여주는 사례다. 반면 외국은 시장가치의 70~80%(임상 3상)를 시가총액으로 주는 게 일반적이다.

강 애널리스트는 “미국 애널리스트 보고서를 보면 임상 3상이 아닌 이상 밸류에이션(기업가치를 평가해 주가를 산정하는 것)을 주지 않는데, 그만큼 성공 확률이 떨어지기 때문이다”면서 “하지만 우리나라는 신약 개발 소식에 과한 밸류에이션을 주는 경향이 있다”고 지적했다. 밸류에이션의 근거가 되는 신약의 시장 가치도 낙관적인 근거로 지나치게 부풀려졌다는 지적도 많다. 신약 출시에 성공한다고 해도 곧바로 매출로 이어질 수 있는 것도 아니기 때문이다.

강양구 애널리스트는 “코스닥 상위 50개 종목의 80%가 제약ㆍ바이오라는 점을 감안하면 수급이 제약ㆍ바이오에 몰릴 수밖에 없다”면서 “수급이 몰릴 제약ㆍ바이오 위주로 미리 포트폴리오를 짜놓는 것이 수익률 측면에서 유리하기 때문에 투자금이 몰리는 것이다”고 설명했다. 기업의 자체적인 이슈보다는 외적인 기대감이 크게 작용했을 가능성이 높았다는 거다.

제약ㆍ바이오 시장은 말 그대로 ‘모 아니면 도’다. 신약개발에 성공하고 시장상황까지 따라준다면 잭팟을 터뜨릴 수 있다. 문제는 옥석을 가려내는 게 쉽지 않다는 점이다. 이권희 메리츠종금증권 도곡금융센터 차장은 “국내 바이오신약은 초기시장이기 때문에 거품이 낄 수밖에 없다”면서 말을 이었다. “신약 개발에 성공하면 주가는 80만~100만원도 갈 수 있는 반면 실패하면 휴지조각이 될 가능성도 높다. 문제는 약의 내용을 정확히 알면 투자에 도움이 되겠지만 일반 투자자가 그러기 쉽지 않다는 점이다.”

신약을 똑같은 관점에서 평가하는 것도 문제다. 강 애널리스트의 주장을 들어보자. “기업별로 기술 수준이 천차만별이고 간암 치료약, 폐암 치료약 등 시장 규모도 다르다. 어느 병원에 영업을 하는지에 따라서도 상황이 달라진다. 하지만 주식시장에선 모두 제약ㆍ바이오업종이라고 똑같은 가치를 매기니 과도하게 프리미엄을 받는 곳이 생기는 것이다.”

경험이 쌓이면 거품 꺼질까

툭하면 불거지는 제약ㆍ바이오주 거품 논란, 언제까지 이어질까. 익명을 원한 한 애널리스트는 학습경험이 쌓이면 자연스레 거품논란도 사그라질 것이라고 말했다. “과거엔 파이프라인만 있으면 무조건 밸류에이션을 줬다. 하지만 지난해 한미약품 사태를 겪으면서 2배의 밸류에이션을 주던 것을 100%로 낮췄다. 임상 단계가 넘어가도 로열티가 적고, 판매승인이 떨어지고 해외 진출에 성공해도 별다른 매출이 없거나 하는 식의 경험이 쌓이면 국내 시장에서도 과연 그만한 프리미엄을 줘야할 것인가하고 다시 생각하게 될 것이다. 지금은 그런 과정인 것이다.”

고준영 더스쿠프 기자 shamandn2@thescoop.co.kr

고준영 기자

shamandn2@thescoop.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.