40대 부부 재무설계 中

“빚도 자산이다”는 말이 있다. 부채를 지렛대 삼아 적은 자본으로 이익을 부풀리는 상황에서 주로 쓰이는 말이다. 하지만 이는 사업가에게나 해당하는 얘기란 걸 잊어선 안 된다. 일반 직장인이라면 빚을 하루빨리 없애야 조금이라도 효과적으로 자산을 불릴 수 있다. 특히 다양한 지출항목에 녹아 있는 부채를 잘 찾아봐야 한다. 더스쿠프(The SCOOP)-한국경제교육원㈜이 한 부부의 ‘숨은 부채’를 해결해 봤다.

![부채를 빨리 갚을수록 자산을 효과적으로 불릴 수 있다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202006/39625_54673_1330.jpg)

최근 주식에 투자해 쏠쏠한 재미를 본 강성훈(가명·42)씨. 자신에게 재능이 있다고 판단한 강씨는 아내 한소희(가명·38)씨에게 “회사를 그만두고 전업 투자자가 되고 싶다”고 말했다. 한씨는 선뜻 동의하지 못했다. 안정적인 월급을 포기하고 주식에 올인하는 건 망망대해에 쪽배를 띄우는 거나 다름없다는 걸 잘 알고 있었다.

더구나 부부는 올해 새집을 장만하겠다는 계획을 세웠다. 지금 사는 곳(서울 자가 아파트·4억8000만원)보다 좀 더 도심으로 이사할 예정인데, 아내의 계산에 따르면 2억5000만원가량이 더 필요하다.

이 돈을 모두 대출로 받는다고 가정하면 15년 원리금 균등상환 기준 매월 173만원(이자 3.0% 기준)이 필요하다. 한씨가 남편이 회사를 계속 다니면서 주식투자를 하길 내심 바라는 이유다. 대출금을 꾸준히 갚아나가려면 고정 수입이 꼭 필요하기 때문이다. 여기서 잠깐, 일반적인 이야기를 해보자. 상담을 받는 부부 중엔 부채에 무관심한 이들이 적지 않다. 하지만 부채는 인내심을 갖고 꾸준히 살펴봐야 한다. 그렇지 않으면 점점 무감각해져 결국엔 또다른 빚을 지는 예가 많다.

따라서 자신의 부채가 어디에 어떤 용도로 쓰이고 있는지, 잔금이 얼마나 남았는지 주기적으로 체크하는 건 재테크의 기본이다. 특히 부채를 상환하기 위해 매월 얼마씩 준비해야 하는지 계산하는 것도 중요하다. 강씨 부부처럼 큰 액수의 부채는 장기간에 걸쳐 갚는 게 불가피하다. 여기에 맞춰 지출을 줄이고 자금을 재분배하는 과정을 거쳐야 한다.

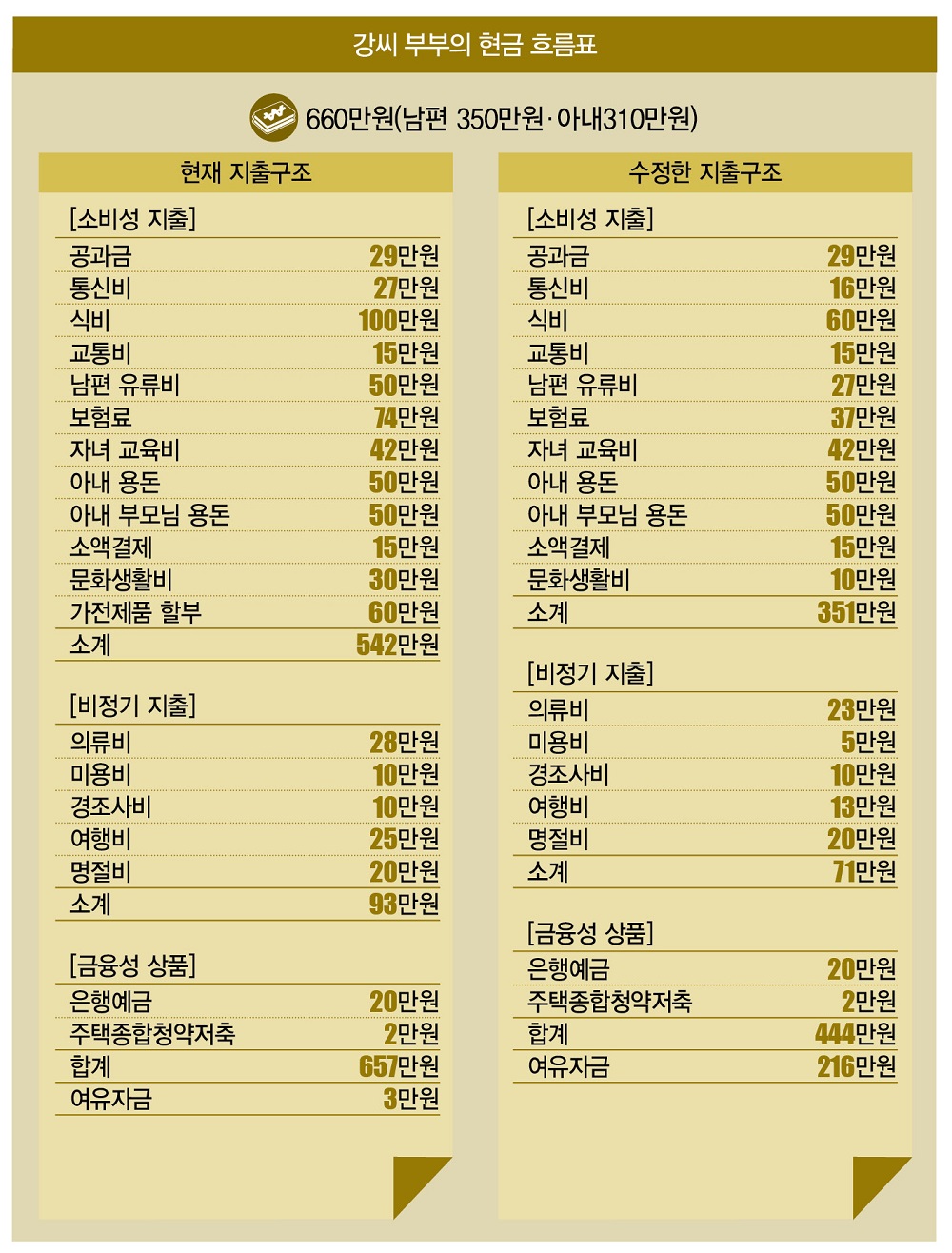

이를 위해 지난 상담에선 강씨 부부의 재무상황부터 빠르게 파악했다. 부부의 월 소득은 660만원(남편 350만원·부인 310만원). 상담 전 부부는 소비성 지출 542만원, 비정기 지출 93만원, 금융성 상품 22만원 등 총 657만원을 쓰고 3만원을 남기고 있었다. 참고로 가계의 생활비는 남편인 강씨의 월급에서 충당했다. 강씨는 생활비를 빼고 남은 돈을 용돈, 주식 투자, 친정 관련 비용에 사용한다.

부부가 계산한 대로라면 대출금을 갚기 위해 최소한 170만원의 여유자금을 확보해야 한다. 부부의 노후자금과 점점 불어나는 두 자녀의 교육비까지 따져본다면 필요한 액수는 더 커질 것이다. 1차 상담에서 유류비(23만원)·식비(40만원) 등 63만원을 절감했지만 아직 턱없이 부족했다. 그래서 2차 상담에서 필자는 부부에게 과감한 지출 다이어트를 요구했다.

그럼 줄일 수 있는 항목을 하나씩 살펴보자. 먼저 74만원이나 하는 보험료다. 가족 총 건강보험이 28만원, 운전자 보험 3만원, 자녀 치아보험 4만원, 강씨 종신보험 37만원으로 구성돼 있다. 일단 건강보험엔 별문제가 없었다. 중복 가입도 없고, 실비보험을 제외한 어떤 항목에도 갱신 특약이 없었다. 다만, 아내의 보험에 있는 적립보험료(월 4만원)는 불필요하다고 판단해 삭제했다.

운전자보험은 최근 민식이법(어린이보호구역에서 교통사고 발생 시 운전자를 가중처벌하는 법률) 때문에 가입했다고 한다. 이미 강씨가 자기 용돈에서 운전자보험료를 내고 있지만 만일의 상황을 고려해 가입한 만큼 그대로 두기로 했다.

문제는 강씨의 종신보험금(37만원)이다. 사망 시 1억원을 받도록 돼 있는데, 정기보험(4만원)으로 대체하기로 했다. 정기보험의 주요 혜택은 일정 기간 내에 사망 시 보험금을 지급하는 것이다. 기간을 정해야 한다는 단점이 있지만 종신보험금보다 저렴하다는 건 확실한 장점이다.

강씨는 70세 이상으로 기간을 정하고 비갱신형으로 선택해 가입했다. 이에 따라 74만원에 이르던 보험료는 37만원으로 절반이나 줄었다. [※ 참고 : 종신보험을 해지하고 받은 해약환급금(413만원)은 할부로 구입한 가전제품(308만원)과 스마트폰 기기값(105만원)을 갚는 데 쓰기로 했다. 이로써 가전제품 할부금 월 60만원도 함께 털어내는 데 성공했다. 스마트폰 할부금 관련 내역은 후술했다.]

다음은 27만원씩 내는 통신비다. 한씨와 자녀들은 저렴한 요금제에 보급형 스마트폰을 쓰고 있어 줄일 게 없었다. 문제는 남편이었다. 강씨는 주식투자를 위해 항상 노트북과 태블릿PC를 들고 다닌다. 주식을 매매할 때 여러 정보를 한눈에 보기 위해서다.

인터넷 접속 시 노트북은 스마트폰의 테더링(주변 기기가 인터넷에 접속할 수 있게 해주는 기술)을 이용하고 태블릿은 따로 데이터요금(6만원)을 지불하고 있다. 빠르게 주식을 사고 팔기 위해 최근 고가의 최신 스마트폰도 할부로 샀다고 했다.

그래서 필자는 평상시 주식 매매를 어디서 하는지 물어봤다. 강씨는 “주로 카페나 사무실에서 한다”고 답했다. 강씨가 말한 곳은 대부분 와이파이를 쓸 수 있는 장소다. 태블릿 데이터요금은 굳이 낼 필요가 없다고 판단해 없애기로 결정했다. 언급했듯 스마트폰 기기값(105만원)도 상환했다. 이로써 통신비는 27만원에서 16만원으로 11만원 절감됐다.

문화생활비(30만원)도 절감했다. 강씨 부부는 취미삼아 보드카페나 노래방·영화관에 자주 간다. 요새는 퍼즐을 풀어 방을 탈출하는 ‘방탈출 카페’도 간다고 하는데, 가격은 2만~3만원대로 만만찮다. 어린 두 딸과 놀이동산이라도 가는 날엔 10만~20만원은 우습게 빠져나간다. 앞으로는 여가 횟수를 많이 줄이고 인근 공원에 가는 것으로 대체해 금액을 30만원에서 10만원으로 20만원 줄였다.

마지막으로 비정기 지출도 크게 손봤다. 의류비(28만원)와 미용비(10만원)를 각각 5만원씩 줄이고, 여행비(25만원)는 13만원으로 줄였다. 강씨 부부의 지출 다이어트가 모두 끝났다. 부부는 보험료(37만원), 통신비(11만원), 가전제품 할부금(60만원), 문화생활비(20만원), 의류비(5만원), 미용비(5만원), 여행비(12만원) 등 총 150만원을 절감하는 데 성공했다. 1차 상담에서 확보한 여유자금 66만원까지 합하면 총 216만원을 확보한 셈이다. 이제 부부의 재무목표를 이뤄줄 솔루션을 짜는 일만 남았다. 자세한 방법은 다음 시간에 설명하도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?