나라살림연구소 공동기획

국공채 이자비용에 숨은 허점

재정 여력 흔드는 통계와 간극

국가채무가 가파르게 증가하면서 ‘우리나라 곳간은 괜찮은 걸까’란 의문이 끊이지 않는다. 여기엔 정부가 매년 갚아야 할 빚인 ‘국고채 이자비용’이 너무 많은 게 아니냐는 질문도 숨어 있다. 우리나라의 재정 여력은 어느 정도일까. 국고채 이자비용은 정말 우리 재정을 압박할 수준일까. 더스쿠프(The SCOOP)가 나라살림연구소와 함께 답을 찾아봤다.

![정부가 15조원의 추경을 의결하자 재정건전성을 우려하는 목소리가 나온다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202103/50126_70271_5526.jpg)

정부가 지난 2일 2021년도 추가경정예산안(2차 맞춤형 피해지원 대책)을 의결했다. 기존의 본예산(4조5000억원)에 15조원의 추경을 더해 총 19조5000억원을 투입한다는 게 주요 내용이다. 그러자 추경을 비판하는 목소리가 높다.

나랏돈을 너무 많이 쓰는 것 아니냐는 거다. 일부에선 “국가신용등급 강등 사태가 올지도 모른다”는 우려도 나온다. 규모로만 보면 지난해 3차 추경(23조7000억원)과 글로벌 금융위기 와중이던 2009년 추경(17조2000억원)에 이어 세번째로 큰 규모니 그런 얘기가 나올 법도 하다.

국가부채가 빠르게 늘어나고 있다는 것도 사실이다. 기획재정부에 따르면 2000년 111조2000억원이었던 우리나라의 국가채무는 2019년 723조2000억원으로 6.5배로 커졌다. 증가 속도는 같은 기간의 통계를 집계한 경제협력개발기구(OECD) 29개 회원국 중 네번째로 빠르다.

하지만 여기서 생각해 볼 게 있다. 세계 각국과 마찬가지로 우리나라 역시 코로나19로 인해 피해를 보고 있는 이들이 숱하고, 국가는 이들을 지원해야 할 필요가 있다.

중요한 건 국가가 지원정책을 펼칠 만큼의 재정적 여력이 있느냐다. 여력이 있다면 국가채무 규모가 크든 작든, 증가 속도가 빠르든 느리든 지원정책을 펴는 게 당연하다. 그렇다면 우리나라는 재정 여력은 어느 정도일까.

일단 해외 기관들은 우리나라의 재정 여력을 ‘양호하다’고 판단한다. 일례로 일본의 다이와 종합연구소는 2019년 11월 보고서에서 한국을 재정여력지수가 높은 국가로 분류했다. 지난 1월 국제통화기금(IMF)도 “한국의 국가채무 비율이 적정한 수준”이라면서 확장적 재정정책을 할 필요가 있다고 권고했다.

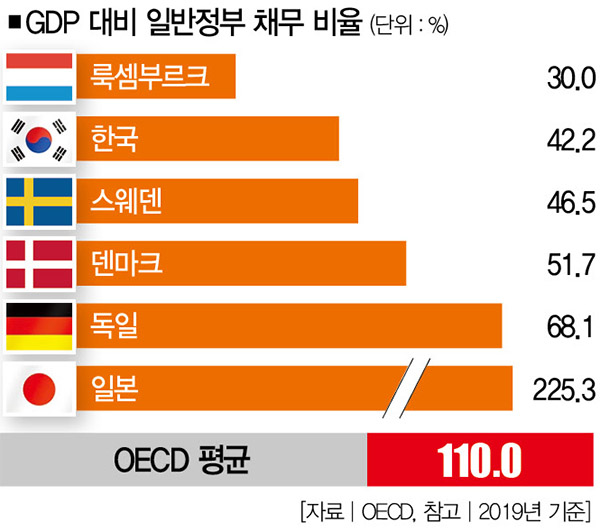

한국의 재정건전성이 나쁘지 않다는 건 다른 지표들을 봐도 알 수 있다. 그중 하나가 일반정부 부채 비율이다. OECD 주요국의 일반정부 부채비율 평균은 110.0%(2019년 기준)다. 한국은 절반도 안 되는 42.2%다. 룩셈부르크(30.0%)와 뉴질랜드(32.6%)에 이어 세 번째로 낮다.

통합재정수지도 참고할 만하다. 지난해 통합재정수지는 OECD 발표 기준으로 GDP 대비 -4.18%(기재부 발표 기준으로 GDP 대비 -4.4%)다. 이는 OECD 34개 회원국 가운데 4위다. 지난해 추경이 4차례나 이뤄졌지만 재정건전성을 운운할 정도가 아니라는 얘기다.[※참고 : 통합재정수지란 당해연도의 일반회계, 특별회계, 기금을 모두 포괄한 수치를 말한다. 이를테면, 내부거래 및 차입, 채무상환 등을 제외한 순수한 재정수입에서 순수한 재정지출을 차감한 수치다.]

국고채 이자 예측 매년 실패

순부채 비율도 의미 있다. 순부채는 대응자산이 없어 조세를 통해 상환해야 하는 부채다. 그래서 순부채 비율로 재정건전성을 평가하기도 한다. 지난해 한국의 순부채 비율은 18.0%에 불과했다. OECD 주요국 평균치는 65.0%였다. 한국은 스웨덴(9.2%), 칠레(14.7%), 덴마크(14.8%)에 이어 4번째로 비율이 낮다. 2019년에는 11.5%로 5위였다. 재정건전성이 더 좋아졌다는 얘기다.

그럼에도 국내에선 재정건전성을 우려하는 목소리가 높다. 재정 여력은 충분할지 몰라도, 매년 갚아야 할 빚을 감안하면 건전성이 좋은 게 아니라는 주장도 나온다. 여기서 말하는 갚아야 할 빚 중 대표적인 건 국고채 이자비용이다.

복잡한 이야기를 풀기에 앞서 국고채의 개념부터 살펴보자. 우리가 흔히 얘기하는 국가채무는 국채(잔액)와 차입금 등을 합한 것이다. 국채는 국고채와 재정증권, 외국환평형기금채권, 국민주택채권 등이 있는데, 가장 큰 비중을 차지하는 게 바로 국고채다.

일례로 2019년말 기준 국고채 잔액은 611조5000억원으로 전체 국채(696조3000억원)의 87.8%에 달했다. 전체 국가채무(723조2000억원) 중에선 84.5%를 차지했다. 국가채무를 얘기할 때 국고채를 빼놓고는 얘기할 수 없는 이유다. 이런 국고채의 이자비용은 재정 여력이 있느냐 없느냐를 가늠해볼 수 있는 잣대다.

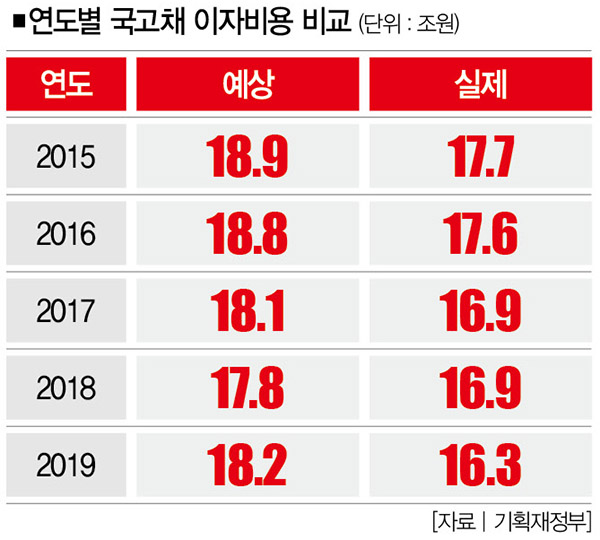

그렇다면 우리나라 국고채의 이자비용은 어느 정도일까. 지난 5년간의 국고채의 이자비용은 2015년 17조7000억원, 2016년 17조6000억원, 2017년 16조9000억원, 2018년 16조9000억원, 2018년 16조3000억원, 2020년은 17조8000억원이었다. 4차례의 추경에도 2015년이나 2016년 수준과 크게 다르지 않다. 금리가 낮아졌기 때문이다. 결국 현재 재정 여력은 5~6년 전과 비슷한 수준이라는 얘기다.

그런데도 국고채 이자비용 때문에 재정 여력을 의심해봐야 한다는 주장이 나오는 이유는 뭘까.[※참고 : 사실 “재정 여력이 없다”는 주장은 “국고채 이자비용이 높다”는 주장과 같다. 통상 정부는 이자비용만을 실질적으로 갚기 때문이다.] 이 질문의 답은 기획재정부가 매년 국고채 이자비용을 과다 예측해왔다는 점에서 찾을 수 있다.

기재부는 매년 5년간의 국고채 이자비용을 예측한다. 예컨대, 2019년 이자비용을 2015년에는 24조7000억원, 2016년에는 20조3000억원, 2017년에는 18조7000억원, 2018년에는 18조5000억원으로 예상했다.

![2020년 코로나19 대응을 위해 4차 추경을 했지만 한국의 재정건전성 순위는 더 올랐다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202103/50126_70272_5527.jpg)

하지만 2019년 실제 이자비용은 16조3000억원이었다. 조 단위의 차이가 발생한다는 얘기다. 2020년은 코로나19로 인해 4차례나 추경을 했고, 그 바람에 국고채 발행이 급증한 시기라는 걸 감안하면 실제 이자비용이 예측보다 적었다는 건 이해하기 힘들다. 국고채 이자비용 예측을 엉망으로 하고 있다는 거나 다름없어서다.

재정 여력 판단 기준 필요해

기재부가 왜 국고채 이자비용을 엉망으로 예측하고 있는지는 알 길이 없다. 중요한 건 재정 여력은 국가신용등급에 영향을 미칠 수 있다는 점이다. 재정 여력을 정확하게 판단해야 하는 이유다. 단순히 국가채무 규모로만 놓고 무턱대고 재정 여력이 없다고 분석하는 건 곤란하다. ‘실제 갚아야 하는 돈’을 기준으로 따져 본다면 결국 중요한 건 국가채무 규모가 아니라 바로 국고채 이자비용일 것이다.

최근 일부 유럽 국가들도 국가채무 그 자체보다는 국고채 이자비용으로 재정 여력을 판단하는 보고서를 내놓고 있다. 기재부도 국고채 이자비용 예측의 중요성을 깨닫고, 국민이 올바르게 재정 상황을 파악할 수 있도록 시스템을 손봐야 한다. 그래야 불필요한 사회적 논란도 줄일 수 있다.

박용재 나라살림연구소 객원연구원

DreamLinear787@gmail.com | 더스쿠프

김정덕 더스쿠프 기자

juckys@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?