극단적인 방법은 부작용 일으켜

통신비만 살짝 줄여도

충동구매 대신 계획 소비

현명한 소비를 한다는 건 언뜻 어려운 것 같지만 알고 보면 거창하지 않다. 일상생활에서 조금씩 새어나가는 지출만 통제해도 충분히 여유로운 생활을 할 수 있다. 통신요금을 낮추고, 외식을 줄이고, 기분 내는 데 썼던 돈만 조금씩 줄이면 된다. 내 소비습관만 관심 있게 들여다보면 해낼 수 있는 일이다.

![과도한 통신비만 줄여도 금융상품 하나 정도 준비할 수 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202104/50400_70893_1630.jpg)

허리띠를 졸라매는 방법은 여러 가지다. 2030세대를 중심으로 일주일에 한두번 지갑을 열지 않는 ‘노 머니 데이’ ‘무지출 데이’ 등이 주목을 받기도 했지만, 이는 되레 부작용을 일으킬 수 있다. 하루 소비를 멈췄다가 이튿날 충동적으로 소비를 할 수 있고, 무엇보다 오래가지 못하는 경우가 많아서다. 지속가능을 위해 현실적으로 가능한 재무설계를 해야 하는 이유다. 생활 속에서 새어나가는 틈새지출을 메우는 것, 그것이 가장 현명한 방법이다. 2030세대 다섯명의 사례를 통해 현명하게 소비 줄이는 방법을 알아보자.

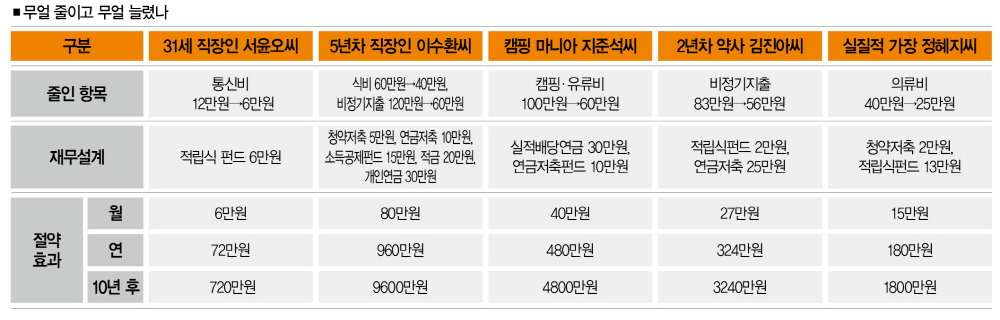

■통신비 6만원 줄였더니… =서윤오(가명·31)씨는 지난해 휴대전화를 교체하면서 통신요금도 바꿨다. 그는 한달에 5GB의 데이터를 사용할 수 있는 요금제(5만9000원)를 사용하고 있었는데, 기기 할부금까지 더하면 약 8만원을 한달 통신비로 썼다. 약정이 끝나 휴대전화를 교체하려던 그에게 판매직원은 “1만원만 더 내면 100GB를 쓸 수 있다”며 무제한 요금제를 안내했다. 그는 솔깃했다. 데이터 사용량이 많아 종종 리필쿠폰을 써오던 차였기에 고민 없이 요금제를 바꿨다.

새로운 휴대전화 할부금을 더하니 통신비는 12만원이 훌쩍 넘어갔다. 그렇다면 그는 한달에 그 데이터를 모두 소진하고 있을까. 그렇지 않다. 이따금 친구에게 2GB씩 선물하는 것을 포함해도 10GB를 쓰지 못한다. 10%를 채 쓰지 않고 버리는 셈이다. 다시 요금제를 낮춰볼까 생각도 해봤지만, 다시 5GB로 낮추는 게 애매해 비싼 요금제를 계속 유지했다. 이런 서씨는 최근 요금제를 바꾸기로 했다. 요금은 고작 1만원 늘었을 뿐이었지만 기기 할부금을 더하면 약 4만원 증가한 셈이었기 때문이다.

일단 연말정산을 통해 받은 환급금으로 휴대전화 기기 할부금을 완납했다. 1~2GB 정도는 공용 와이파이를 사용하면 충분히 해결할 수 있기 때문에 요금제도 다시 낮췄다. 이렇게 서씨는 12만원까지 늘었던 통신비를 6만원으로 줄였다. 한달에 6만원 아끼는 거라고 대수롭지 않게 여길 수 있지만 1년이면 72만원으로 결코 적지 않은 돈이다. 서씨는 통신비에서 줄인 돈으로 적립식펀드를 들기로 했다.

■소비 살짝 줄였더니… = 직장생활 5년차인 이수환(가명·34)씨는 식비와 비정기적으로 쓰는 돈이 많다. 코로나19 사태 이후엔 조금 자제하고 있지만 혼자 살다 보니 밖에서 사먹는 게 일상이 돼버렸다. 370만원을 월급으로 받아 한달 식비로만 60만원을 썼다. 자동차 관리비, 부모님 용돈, 휴가비, 경조사비, 운동비, 의류구입비 등 연간 비정기지출도 720만원으로, 한달 평균 60만원을 쓴다. 370만원 중 식비와 비정기지출에 들어가는 돈이 벌써 120만원이다.

월 60만원이던 식비를 먼저 줄이기로 했다. 외식이 습관처럼 굳어져 갑자기 큰 폭으로 줄일 순 없겠지만 일단은 40만원까진 줄여보기로 했다. 한달 평균 60만원이던 비정기지출은 무분별하게 쓰던 상여금으로 대처하기로 했다.

그동안 이씨는 상여금을 받을 때마다 충동구매로 고가의 전자기기를 사들였는데, 이번 기회에 조절하기로 결심했다. 다행히 상여금이 적지 않은 회사에 다니고 있어 이 역시 크게 문제 될 건 없었다.

식비(20만원)와 비정기지출(60만원)만 줄였는데도 80만원의 여유자금이 생겼다. 결혼을 계획하고 있어서 이 돈으로 청약저축(5만원)부터 가입했다. 연금저축(10만원)과 소득공제펀드(15만원)도 준비하고. 미래를 위해 적금(20만원)과 개인연금(30만원)도 설계했다. 소비만 적절하게 통제했는데도 이렇게 많은 준비를 할 수 있다는 사실에 이씨는 새삼 놀랐다.

■회비만 정했더니… = 지준석(30·가명)씨는 한창 캠핑에 빠져 있다. 쉬는 날 친구들과 캠핑 갈 날만 손꼽으며 일주일을 보낸다고 해도 과언이 아니다. 하나둘 사놓은 캠핑장비도 꽤 된다. 그의 친구들은 대부분 사회초년생이거나 취업준비생이어서 캠핑 관련 경비는 경제활동을 일찍 시작한 지씨가 책임지는 편이다. 워낙 사람을 좋아하고 여행을 좋아해서 불만을 가져본 적이 없다. 그저 함께 캠핑을 가는 것만으로도 그는 만족하고 있다.

지씨는 캠핑용품을 사고, 먹을 것을 준비하는 데 50만원을 쓰고, 왕복 유류비에 또 50만원을 지출한다. 캠핑 비용이 월 100만원이라는 건데, 그의 월소득이 350만원이라는 점을 감안하면 28.6%를 캠핑에 쓰는 셈이다. “지금 아니면 언제 또 이런 추억을 쌓을 수 있겠나” “친구들과 함께하는 시간을 돈으로 계산할 순 없다”는 지씨의 말도 틀린 건 아니다. 하지만 친구들과 부담을 나누면 더 오래 지속할 수 있다는 것도 알아야 한다.

모임 회비(30만원)를 정하고, 이동할 차는 렌터카를 이용하기로 했다. 그랬더니 유류비가 크게 줄었다(50만원→30만원). 별로 손을 대지 않았는데도, 월 100만원에 이르던 돈이 60만원으로 줄어들었다. 40만원의 여윳돈이 생기는 셈이다. 이걸로 실적배당연금(30만원), 연금저축펀드(10만원)에 가입했다. 친구들과 기분을 내는 것도 좋지만, 미래도 중요하기 때문에 더 늦기 전에 준비해야 한다.

■항목별 지출 줄였더니… = 부모님의 경제적 지원 없이 혼자 힘으로 공부해 약사가 된 김진아(가명·29)씨는 그동안 못 해본 것들을 맘껏 하는 중이다. 월 500만원을 버는데, 부모님 용돈을 꼬박꼬박 챙겨드리고, 피트니스센터에 다니며 운동도 한다. 시간이 날 때마다 경치 좋은 곳으로 여행도 다닌다.

![틈새지출을 줄이는 것이 가장 현명한 소비습관이다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202104/50400_70895_1631.jpg)

공부할 땐 예쁜 옷과 신발을 봐도 애써 외면했었는데 이젠 그러지 않는다. 이렇게 쓰는 비정기지출이 1년에 1000만원에 달한다. 월 평균 83만원을 쓰는 셈이다. 이중 옷과 신발을 사는 데 쓰는 돈이 40만원이다. 또래보다 많은 돈을 버는 게 사실이지만 보상심리 때문에 지출을 통제하지 못하고 있었다.

김씨처럼 비정기지출이 많은 이는 사실 재무설계를 하는 게 쉽다. 항목별 비정기지출을 조금씩 줄이고 따로 통장을 만들어 대처하면 길을 찾을 수 있다. 김씨는 월 83만원이던 비정기지출 규모를 56만원까지 줄여 남는 돈으로 단기 적립식 펀드(2만원)와 연금저축(25만원)에 가입했다.

■옷값만 살짝 줄여도 = 정혜지(가명·30)씨는 매달 300만원을 벌어 그중 200만원을 빚 갚는 데 쓰느라 스트레스가 이만저만이 아니다. 경제활동을 하던 부모님 건강에 문제가 생겨 그가 실질적인 가장 노릇을 하고 있어서다. 우울한 기분이 들 때마다 그는 옷을 사는 것으로 기분을 풀었다. 한달 평균 옷값으로만 40만원을 썼다. 급할 때마다 신용카드를 긁는 습관 역시 빚을 늘리는 데 한몫했다.

당장 가장의 역할에서 벗어날 순 없지만 지출을 조금만 줄여보기로 했다. 옷 사는 데 쓰던 돈을 용돈(15만원)과 의류비(10만원)로 나눠 관리하기로 했다. 다른 지출들도 조금씩 손봐야 하지만 계획 없이 쓰던 돈부터 조금씩 줄이면서 빚을 갚기로 했다. 절약한 15만원은 청약저축(2만원)과 적립식펀드(13만원)에 배치했다.

이처럼 소비를 줄이는 건 ‘대단한 일’이 아니다. 월 가계부를 만들고, 지출을 따져본 뒤 항목별 지출 규모를 조금씩 줄이면 답을 찾을 수 있다. 티끌 모아 태산이란 말은 ‘지출’에도 해당하는 격언이다.

김미란 더스쿠프 기자

lamer@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?