이름만 봐선 알 수 없는 저축은행 앱

2030세대 고객 유치 위해 앱 출시

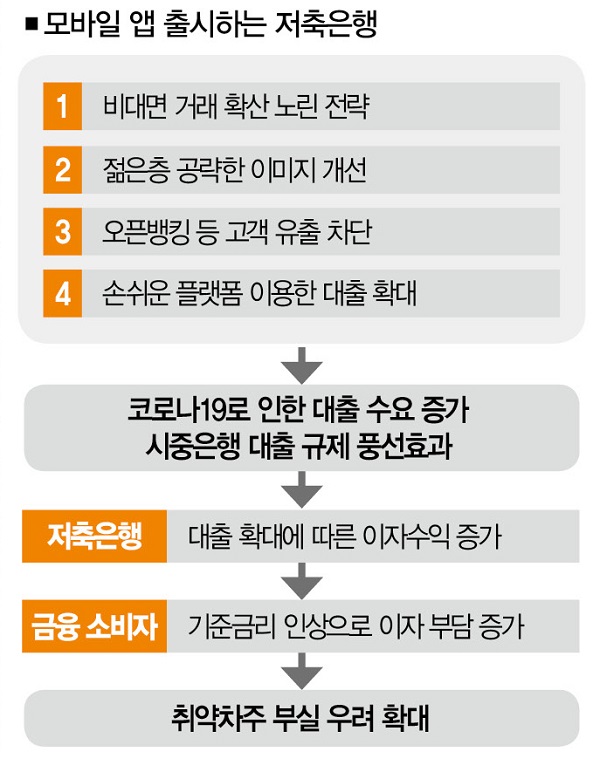

저축은행의 성장세가 심상치 않다. 2011년 저축은행 사태 이후 최대 실적을 올릴 것이란 전망도 나온다. 저축은행의 성장세를 이끈 건 모바일 앱이다. 비대면 거래 확산, 2030세대 고객 유치에 나선 저축은행이 앞다퉈 모바일 앱을 출시한 게 긍정적인 실적으로 이어졌다. 문제는 저축은행의 대출 증가세가 마냥 반가운 일이냐는 점이다.

![저축은행이 모바일 앱을 이용한 고객 유치에 열을 올리고 있다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202110/52093_74818_2123.jpg)

사이다, 웰뱅, 키위뱅크, 뱅뱅뱅, 페퍼루…. 언뜻 보면 핀테크 기업의 이름처럼 여겨진다. 디지털금융을 추구하는 핀테크 기업이 쏟아지고 있으니 그럴 법도 하다. 하지만 이들은 저축은행 모바일 앱의 이름이다. 사이다는 SBI저축은행, 웰뱅은 웰컴저축은행, 키위뱅크는 KB저축은행, 뱅뱅뱅은 상상인저축은행, 페퍼루는 페퍼저축은행 등이다.

저축은행이 모바일 앱 출시에 열을 올린 건 2017년 인터넷전문은행의 등장으로 비대면 거래가 확산했기 때문이다. 올해 3월 시행된 오픈뱅킹 서비스도 저축은행의 모바일 앱 출시를 부채질했다. 고객 선점 경쟁에 뛰어든 저축은행이 접근성과 편의성이 높은 앱을 주목했다는 것이다.[※참고: 오픈뱅킹은 고객이 하나의 앱을 이용해 보유하고 있는 모든 은행 계좌를 조회하거나 이체할 수 있게 한 서비스다.]

그 결과, 2017년 13개에 불과했던 저축은행 앱 수는 올 상반기 30개로 두배 이상 증가했다(한국은행 금융안정보고서).

저축은행은 이런 앱을 출시함을 통해 2030세대를 공략하는 데 성공했다. 저축은행 관계자는 “저축은행 앱이 출시된 이후 비대면 거래를 많이 하는 젊은층의 유입이 크게 증가했다”며 “정부 대출 규제의 영향으로 시중은행의 높은 문턱을 넘지 못한 고객도 최근 빠르게 늘어나고 있다”고 말했다.

아울러 금리 노마드족族(저금리 시기에 높은 금리를 찾아다니는 금융소비자)을 겨냥한 고금리 상품 전략도 저축은행 앱의 인기를 높이는 요인으로 작용하고 있다. 실제로 저축은행의 1년 만기 적금의 평균 금리는 2.43%(저축은행 중앙회)로 시중은행 적금금리 평균인 1.30%보다 1.13%포인트 높다.

최근에는 파격적인 금리를 제공하는 특판 상품도 잇따라 출시하고 있다. 상상인저축은행은 9월 10일 연 11%의 금리를 제공하는 ‘뱅뱅뱅 1+1=11% 정기적금’ 상품을 출시했다.

저축은행 앱을 띄운 요인은 또 있다. 코로나19 확산으로 인한 대출 수요 증가와 정부 대출 규제에 따른 풍선효과, 핀테크 업체와의 제휴도 저축은행 앱의 성장을 부추겼다. 이런 앱 덕분인지 저축은행의 실적도 가파르게 늘어났다.

금융감독원에 따르면 2019년 65조원이었던 저축은행의 대출 금액은 지난해 말 77조6000억원, 올 상반기 88조원으로 증가했다. 1년 반 사이에 35.3%(23조원) 늘어난 수치다.

당연히 수익도 증가했다. 지난해 저축은행의 당기순이익은 1조4054억원으로 전년 동기(1조2779억원) 대비 9.9%(1275억원) 늘어났다. 당기순이익 증가세는 올 상반기에 더 가팔라졌다.

국내 79개 저축은행은 올 상반기에만 1조618억원의 당기순이익을 올렸다. 지난해 상반기 당기순이익이 6369억원이었다는 걸 감안하면 66.9%(4258억원) 늘어난 셈이다. 올해 저축은행 업계가 최대 실적을 올릴 것이란 장밋빛 전망이 나오는 이유다.

앱 출시에 집중한 저축은행

그렇다면 디지털뱅크라는 이름으로 모바일 플랫폼에 힘을 싣고 있는 사이다(SBI저축은행), 웰뱅(웰컴저축은행), 키위뱅크(KB저축은행), 뱅뱅뱅(상상인저축은행), 페퍼루(페퍼저축은행)의 올 상반기 실적은 어떨까.

저축은행 업계 1위를 차지하고 있는 SBI저축은행의 올 상반기 매출액(영업수익)은 6719억3000만원으로 전년 동기(5442억6000만원) 대비 23.4%(1276억6000만원) 증가했다. 당기순이익은 지난해 상반기 1335억7000만원보다 600억5000만원 늘어난 1936억2000만원을 기록했다.

실적 성장을 이끈 건 대출이자 수익이었다. 같은 기간 SBI저축은행의 대출채권이자 수익은 4561억2000만원에서 5353억원으로 791억8000만원(17.3%) 증가했다. 매출액의 80%가량이 대출이자에서 나온 셈이다.

같은 기간 웰컴저축은행의 당기순이익도 598억1000만원에서 706억500만원으로 18.1% 증가했다. 웰컴저축은행 매출 성장세를 이끈 것 역시 대출이자 수익으로 2019년 상반기 1999억7000만원에서 2405억7000만원으로 늘었다.

다른 저축은행들의 대출이자 수익도 크게 증가했다. KB저축은행 40.5%(444억8000만원→625억1000만원), 페퍼저축은행 33. 5%(1471억9000만원→1966억원), 상상인저축은행 24.1%(700억4000만원→869억8000만원)의 증가율을 달성했다.

늘어난 건 또 있다. 저축은행 이용고객이다. 저축은행 중앙회에 따르면 5개 저축은행의 거래자 수는 2019년 221만9291명에서 지난해 268만3959명으로 46만4668명 증가했다.

저축은행 관계자는 “비대면 거래에 익숙한 20~40대 고객이 증가하고, 부동산 시장의 활황이 이어지면서 대출 수요가 크게 증가했다”며 “모바일 앱의 편리함도 대출 증가세에 영향을 미쳤다”고 말했다.

그는 “중금리 대출을 원하는 금융소비자가 크게 늘어나고 있다”며 “신용도가 높은 고객의 비중도 높아지고 있다”고 덧붙였다.

하지만 저축은행의 실적과 고객수 증가가 소비자에게 긍정적인 영향을 미쳤는지는 의문이다. 무엇보다 고객은 늘었지만 고객이 맡긴 돈에 지급하는 이자비용은 크게 증가하지 않았다. 지난해 상반기 962억3000만원이었던 SBI저축은행의 이자비용은 올해 936억2000만원으로 26억원 줄었다. 고금리 특판 상품이 고객을 꾀기 위한 미끼 상품이란 비판이 틀리지 않은 셈이다.

제2금융권인 저축은행의 대출이 늘어나는 것 역시 긍정적인 지표는 아니다. 시중은행의 문턱이 그만큼 높아졌다는 의미이기 때문이다. 한국은행에 따르면 저축은행의 올 상반기 대출 증가율은 27.1%로 은행(9.0%)과 비은행금융기관(14.1%)을 크게 웃돌았다. 게다가 올 2분기 저축은행이 신규 취급한 가계신용대출의 24.5%가 모바일 대출 플랫폼을 통해 이뤄졌다. 저축은행 모바일 앱을 이용한 대출이 크게 증가했다는 것이다.

대출 증가에 실적도 ‘껑충’

이 때문인지 금리가 높은 저축은행 대출이 1805조9000억원(2021년 2분기 기준)에 이르는 가계부채 뇌관을 자극할 수 있다는 우려도 나온다.

한국은행은 “경제 상황의 변화에 따라 대출 부실이 빠르게 진행될 가능성이 없지 않다”며 “금융완화 조치의 정상화로 시장금리가 빠르게 상승하면 올 1분기 기준 28.5%에 달하는 저축은행 취약차주의 채무상환 능력이 악화할 수 있다”고 우려했다. 모바일 플랫폼을 활용한 저축은행의 성장세가 마냥 달갑지만은 않다는 얘기다.

강형구 금융소비자연맹 사무처장은 “저축은행의 대출이 갑자기 증가한 것은 코로나19라는 특수한 상황과 대출규제의 영향 때문”이라며 “빚투에 나선 2030세대 중 저축은행 대출을 이용한 금융소비자도 많을 것”이라고 말했다. 그는 “문제는 대출금리가 높은 저축은행에서 돈을 빌린 차주가 급격하게 늘어났다는 것”이라며 “금리인상으로 채무상환 부담이 증가하면 취약차주가 증가할 수도 있다”고 우려했다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?