국내 언론, IMF보고서만으로 재정 우려

OECD보고서 따르면 한국 재정 건전해

재정건전성은 종합적으로 분석해야

사례 하나. 우리나라는 코로나19 팬데믹 국면에서 재정 지출을 덜했다. 당연히 OECD 회원국과 비교하면 국가부채 증가율이 낮을 수밖에 없다. 또 하나의 사례. 우리나라의 예산안은 2022년까지만 나와 있다. 2026년 재정건전성 자료는 예상치에 불과하다. OECD와 IMF는 각각 전자와 후자의 사례를 근거로 우리나라의 재정건전성을 분석해 발표했고, 국내 언론은 입맛대로 인용보도했다. 이거 괜찮은 걸까.

![2020년 코로나19 팬데믹 시기, 한국은 다른 선진국들에 비해 재정 지출이 적었다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202111/52657_75966_2942.jpg)

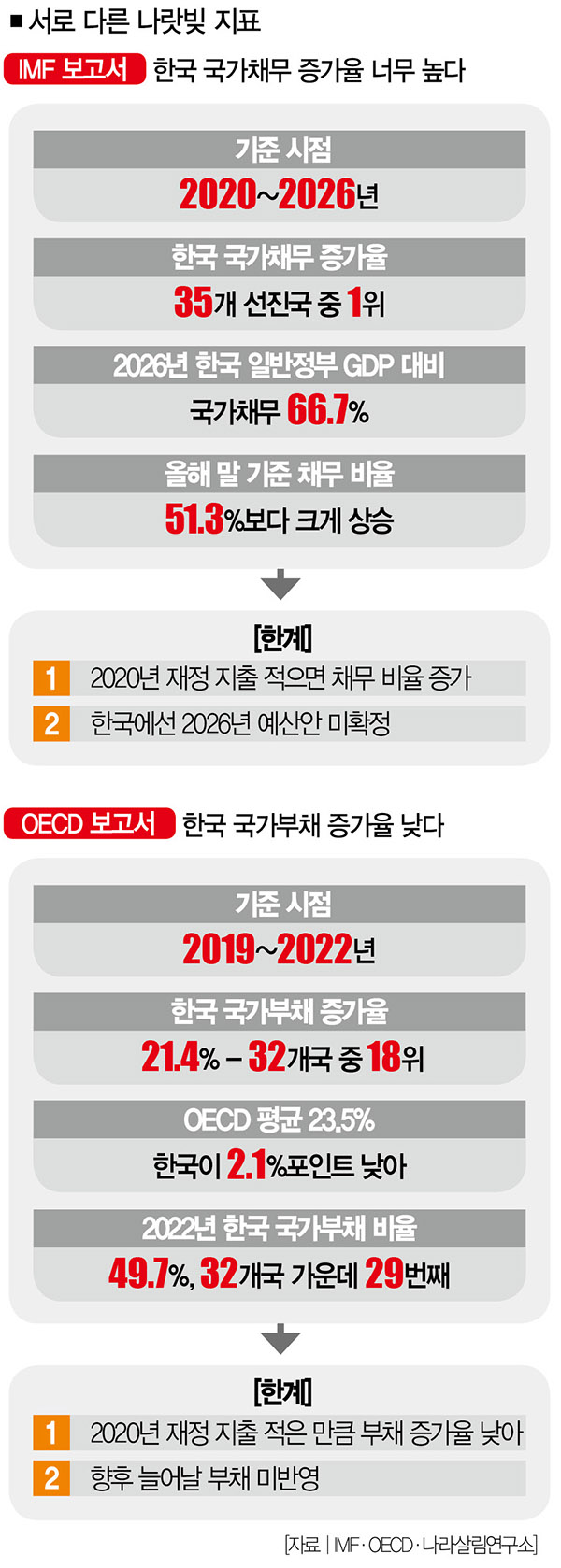

“한국의 국내총생산(GDP) 대비 국가채무 증가 속도가 35개 선진국 중 1위다.” 지난 8일 언론사들이 우리나라의 국가채무 증가를 우려하면서 내놓은 보도다. 국제통화기금(IMF)이 최근 작성한 ‘재정점검보고서(Fiscal Monitor)’를 인용했다. 이 보고서는 “2026년 한국의 일반정부 국가채무는 GDP 대비 66.7%를 기록할 것”이라고 분석했다. 이는 올해 말 기준 채무비율인 51.3%보다 15.4%포인트 오른 수치다.

그러자 일부에선 “저출산ㆍ고령화 등 국가채무가 늘어날 수밖에 없는 구조에서 코로나19 사태 이후 재정 긴축에 속도를 내지 못해 나타나는 현상”이라고 짚었다. 한마디로 국가채무 증가 속도가 너무 빠르니 재정건전성을 고려해서 긴축재정을 펼쳐야 한다는 주장이다.

그런데 이 주장이 합당한지는 좀 따져 봐야 한다. IMF가 내놓은 지표와 다른 지표도 있어서다. 경제협력개발기구(OECD)의 2019~2022년 국가부채 증가율 분석 자료를 보면 한국의 GDP 대비 국가부채 증가율은 21.4%로 OECD(32개국) 평균인 23.5%보다 2.1%포인트 낮다. 32개국 가운데 18번째다.

같은 기간 우리나라의 국가부채 연평균 증가율은 6.7%로 OECD 평균인 8.8%보다 2.1%포인트 낮다. 또한 2022년 우리나라의 국가부채 비율은 49.7%로, OECD 평균인 135.3%보다도 85.6%포인트 낮다. 32개국 가운데 29번째다.

2020년부터 2026년까지 추정한 IMF의 국가채무 증가율 자료만 보면 우리나라의 재정건전성이 나쁜 것처럼 보이지만, 2019년부터 2022년까지 OECD의 국가부채 증가율 자료로 분석하면 다른 결과가 나온다는 얘기다.

![IMF 보고서만으로 한국의 재정건전성을 판단하기는 힘들다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202111/52657_75967_2943.jpg)

여기서 잠깐 전제로 깔아야 할 게 있다. 나랏빚은 국가채무와 국가부채로 나뉜다. 국가채무는 정부가 재정적자를 메우기 위해 국내외에서 돈을 빌려 생긴 빚이다. 이 때문에 지급 시기와 금액이 확정돼 있고, 갚아야 할 의무가 있다. 중앙정부 채무와 지방정부 채무를 합해 국가채무라 한다.

반면 국가부채는 국가채무보다 넓은 개념이다. 국가채무에다 미래에 국가가 지불해야 할 금액을 더한 것으로 연기금 부채나 공기업 부채 등이 포함돼 있다. 2020년 말 기준 국가채무는 846조6000억원, 국가부채는 1985조3000억원이다. IMF는 국가채무를, OECD는 국가부채를 기준으로 삼았다.

다시 두 기관의 자료를 분석해보자. IMF든 OECD든 그들의 분석 자료가 틀렸다는 게 아니다. 그 나름의 타당성을 가지고 있고, 가치도 있다. 중요한 건 국가채무든 국가부채든 어느 하나의 재정지표만으로 재정의 참모습을 파악하기란 어렵다는 점이다.

IMF 보고서 아무 문제 없나

더구나 앞에 언급한 것처럼 IMF 자료와 OECD 자료를 함께 놓고 비교하면 오류도 생긴다. 그럼 IMF 자료를 다시 살펴보자. 예컨대 코로나19 팬데믹이 본격화된 2020년부터 OECD 회원국 대부분은 재정 지출을 크게 늘렸다. 반면 우리나라는 상대적으로 재정 지출이 적었다. IMF의 ‘코로나19에 대한 국가별 재정정책 대응 데이터베이스’를 봐도 알 수 있다.

이에 따르면 G20에 속한 10개 경제선진국(독일ㆍ미국ㆍ스페인ㆍ영국ㆍ이탈리아ㆍ일본ㆍ캐나다ㆍ프랑스ㆍ대한민국ㆍ호주) 가운데, 우리나라의 GDP 대비 코로나19 대응 재정 지출 비중이 13.6%로 가장 낮았다.

1인당 GDP가 한국보다 적은 스페인(18.5%)보다도 지출 비중이 낮았고, 지출액으로도 우리나라는 2220억 달러로 가장 아랫단에 위치했다.[※참고: 이 때문에 IMF는 올해 초 열린 연례협의 결과 브리핑에서 “한국은 코로나19로 피해를 본 이들을 위해 선택적 지원을 늘리고, 공공투자를 가속화할 여력이 있다”고 조언하기도 했다. 언론에서 밝힌 것처럼 한국의 재정건전성이 나쁘다면 IMF가 이런 조언을 했을 리 없다.]

그렇다면 재정 지출이 크게 증가한 2020년을 기준으로 국가채무 증감률을 평가하면 2020년에 재정 지출을 많이 늘렸던 국가들의 재정건전성이 더 좋은 것처럼 보일 수밖에 없다. 상대적으로 재정 지출이 적었던 우리나라의 경우, 이후에 재정 지출을 늘리면 재정건전성이 더 안 좋게 보일 수 있다.[※참고: 별도로 언급하지 않았지만 OECD 자료 역시 비슷한 한계를 갖고 있다. 코로나19 국면에서 다른 국가들에 비해 우리나라의 재정 지출이 상대적으로 적었기 때문에 2019 ~2022년 국가부채 증가율이 낮을 수밖에 없다.]

재정건전성 종합적으로 판단해야

IMF 자료만 봤을 때 생기는 오류는 이뿐만이 아니다. IMF의 국가채무 비교 자료는 2020년에서 2026년까지를 다룬다. 현재 우리나라의 예산안은 2022년도까지만 나와 있다. 기획재정부의 중기재정 계획도 2025년까지밖에 나와 있지 않다. 따라서 실제로 늘어난 국가채무 수치가 아니라 추정치라는 얘기다.

게다가 국가채무는 현금주의 방식에 따라 회계를 처리한다. 이 방식은 현금의 실제 거래 시점에서 회계에 반영하는 방식이다. 하지만 국가의 실질 경제를 파악하는 데는 발생주의 개념이 더 유용하다. 발생주의 방식은 미래의 지출까지 발생한 시점을 기준으로 추산하는 것이기 때문이다. 일반정부 부채와 공공부문 부채까지 포함하는 국가부채는 발생주의 방식으로 회계 처리한다.

재정건전성을 파악하는 지표는 매우 다양하다. 국가 재정이 지속가능한지, 그렇지 않은지는 어느 한가지만 놓고 살펴볼 수는 없다. 다양한 지표를 종합적으로 검토해서 판단해야 한다.

특히 2020년은 코로나19라는 특수한 상황까지 겹쳐 있고, 우리나라는 2026년 예산 자료조차 없다. 이런 변수도 고려하지 않은 채 단순 데이터만 가지고 재정건전성을 좋다 나쁘다고 평가하는 건 무리가 있다. 좀 더 신중해야 한다.

이상민 나라살림연구소 수석연구위원

rsmtax@gmail.com

김정덕 더스쿠프 기자

juckys@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?