Company Insight | 교보생명

교보생명 IPO에 숨은 전략

4년째 이어진 풋옵션 논란

“4년째 제자리걸음이다.” 교보생명과 재무적투자자(FI) 어피니티 컨소시엄의 풋옵션 행사 논란을 두고 나오는 얘기다. 지난 1월 내려진 국제상업회의소(ICC)의 중재 판결도 논란을 잠재우지 못했다. 그런데도 교보생명은 풋옵션 논란의 ‘발화점’이었던 기업공개(IPO)를 추진할 계획이다. 그러자 시장 안팎에선 “신창재 회장이 IPO를 통해 어피니티 논란을 털어내려 한다”는 뒷말이 나온다. 과연 그럴까.

![신창재 교보생명 회장과 재무적투자자(FI)의 풋옵션 행사 논란이 4년째 이어지고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202204/54038_79204_4044.jpg)

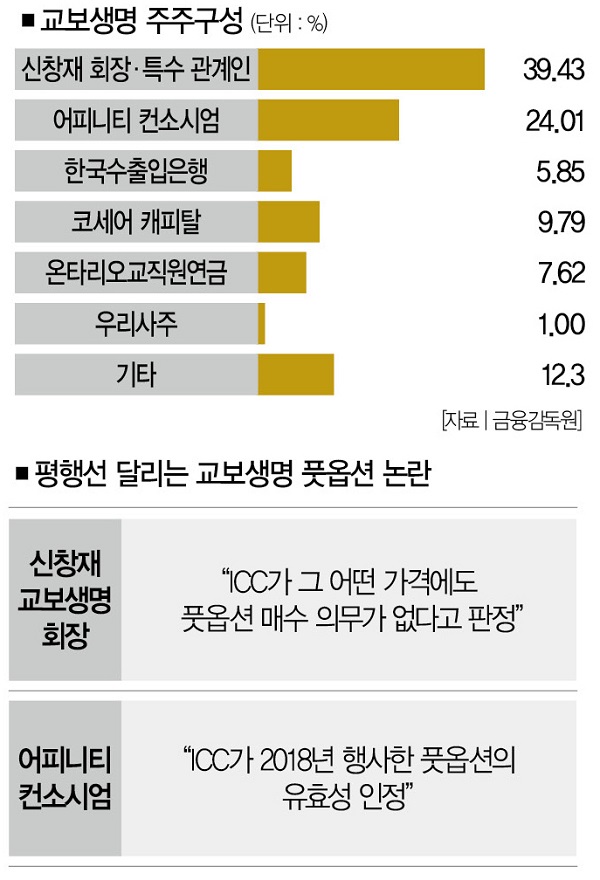

“백기사의 배신이냐” “토사구팽이냐”. 교보생명의 재무적투자자(FI)인 어피니티 컨소시엄과 신창재 교보생명 회장의 풋옵션 논란이 ‘불편한 평행선’을 걷고 있다. 양측 모두 ‘소송’을 불사할 정도다.[※참고: 어피니티 컨소시엄(이하 어피니티)은 어피니티에쿼티 파트너스·IMM PE·베어링PE·싱가포르투자청 등으로 구성돼 있다.]

신 회장과 어피니티의 인연이 시작된 건 지금으로부터 10년 전인 2012년이다. 당시 신 회장은 교보생명 주식 24.0%를 보유 중이던 대우인터내셔널이 자신들의 지분을 매각할 방침을 세우자 어피니티를 백기사(우호적 주주)로 끌어들였다. 대우인터내셔널의 지분이 다른 곳으로 넘어가면 기업 지배권이 흔들릴 수 있다는 우려에서였다.

신 회장의 요청을 수용한 어피니티는 대우인터내셔널의 지분을 1조2054억원(주당 24만5000원)에 인수했다. 여기엔 한가지 조건이 있었다. 교보생명이 2015년까지 기업공개(IPO)에 실패하면 신 회장이 어피니티의 지분을 재매입한다는 내용이었다. 일종의 풋옵션(지분매수청구권)이었다.

문제는 교보생명의 IPO가 차일피일 미뤄지면서 발생했다. 깊게 곪았던 갈등은 2018년 9월 교보생명 이사회가 IPO에 반대하자 터졌다. 그로부터 두달 뒤인 2018년 11월 어니티피가 신 회장에게 풋옵션을 행사했던 거다. 풋옵션 행사 가격은 주당 40만9912원. 신 회장으로선 2조122억원을 들여 어피니티의 주식을 되사야 하는 상황에 내몰렸다.

신 회장은 어피니티의 풋옵션 행사를 거부했다. 이유는 풋옵션 행사 가격의 기준으로 삼았던 ‘공정시장가격(FMV)’이 지나치게 높다는 이유에서였다.[※참고: 교보생명은 지난해 4월 어피니티에 유리하게 FMV를 산정했다는 이유로 A회계법인을 검찰에 고발했다. 관련 재판은 현재 진행 중이다.]

어피니티 역시 ‘앉아서 당하진 않겠다’는 행보를 띠었다. 2019년 3월 국제상업회의소(ICC)에 신 회장을 상대로 손해배상 중제를 신청했다. 문제는 ICC마저 아리송한 결론을 내렸다는 점이다. “어피니티의 풋옵션 권리는 유효하지만 행사 가격은 무효다.”

어피니티는 지난 1월 ICC에 2차 중재를 신청하면서 “신 회장이 직접 풋옵션에 필요한 FMV를 제시하라”고 요구했다. 신 회장이 제시한 가격으로 풋옵션을 행사하겠다는 의지의 표현이었는데, 이번엔 교보생명 측이 발끈했다. 2차 중재 신청이 교보생명의 IPO를 방해하려는 목적이라는 이유에서다.

교보생명 관계자의 말을 들어보자. “단심제인 ICC 중재 판정에 승복하지 않는 것은 IPO를 막으려는 행위로 볼 수밖에 없다. ICC는 1차 중재에서 신 회장이 어피니티가 제시한 가격뿐만 아니라 그 어떤 가격에도 풋옵션 매수 의무가 없다고 최종적으로 판정했다. IPO는 공정시장가격인 FMV를 확인할 수 있는 가장 좋은 방법 아니겠냐. 어피니티는 시간 끌기 전략을 선택할 게 아니라 IPO에 적극 협조해야 할 것이다.” 정확한 FMV 산정을 위해서라도 IPO가 필요하다는 것이다.

평행선 달리는 풋옵션 논란

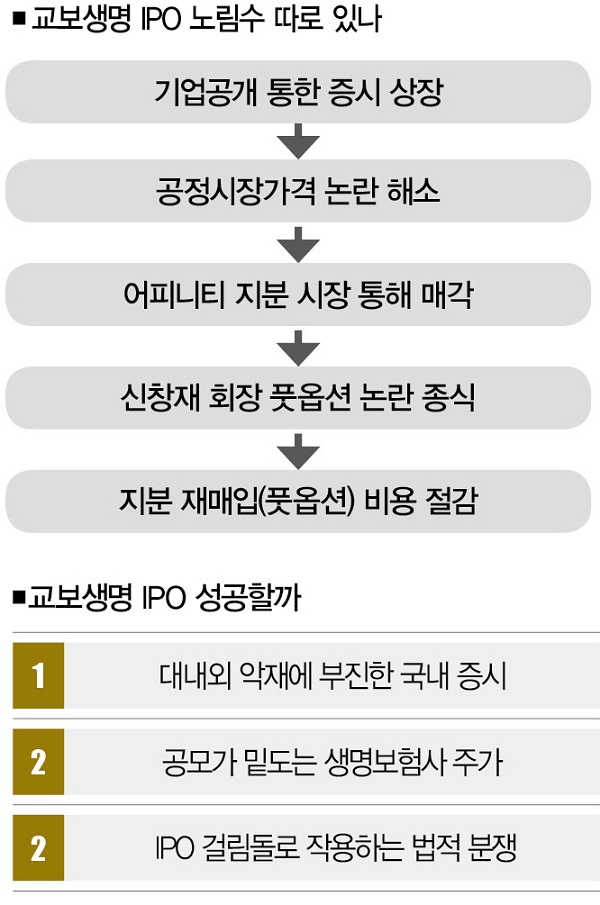

문제는 교보생명의 IPO의 성공 여부를 장담할 수 없다는 점이다. 기준금리 인상 기조, 인플레이션, 러시아-우크라이나 사태 등 다양한 대내외 악재로 국내 증시가 침체일로를 걷고 있어서다.

올해 IPO를 예고한 기업들의 상장 철회·연기가 줄을 잇는 것도 이 때문이다. 이뿐만이 아니다. 교보생명보다 앞서 증시에 진출한 생명보험사의 주가가 모두 공모가를 밑돌고 있다는 것도 고민거리다. 생보사를 향한 시장의 기대치가 낮다는 얘기다.

그럼에도 교보생명은 IPO 추진에 적극적이다. 교보생명은 IPO의 목적을 2023년 도입될 새 국제회계기준(IFRS17)과 보험사의 새로운 지급여력제도(K-ICS)에 대비하기 위해서라고 밝혔다. 장기적으론 IPO를 발판으로 금융지주사로 전환하겠다는 목표도 갖고 있다.

하지만 시장에선 다른 얘기가 흘러나온다. 교보생명의 IPO 추진에 다른 속내가 있다는 건데, IPO를 통해 어피니티의 지분이 정리되길 바라는 게 아니냐는 것이다. 교보생명이 IPO에 성공하면 어피니티가 시장을 통해 지분을 매각할 수밖에 없을 것이란 이유에서다. IPO에 성공하면 신 회장은 풋옵션을 행사한 어피니티의 주식을 되사줄 필요가 없어진다. 풋옵션 행사에 드는 천문학적인 자금을 아낄 수 있다는 거다.

더불어 IPO 과정에서 공모가격이 결정되면 FMV 논란도 자연스럽게 해소될 가능성이 높다. 물론 공모가격이 높으면 금상첨화지만 기대치를 밑돌아도 크게 손해 볼 건 없다. 교보생명의 기업 가치하락으로 더 수익이 줄어드는 건 지분을 매각해 투자금을 회수해야 하는 어피니티일 공산이 커서다.

교보생명 측은 “그런 의도로 IPO를 하는 것은 아니다”면서 펄쩍 뛰었지만, 가능성이 없는 이야기는 아니다. ‘무리하게’란 전제가 달리더라도 교보생명으로선 IPO 하나로 어피니티의 풋옵션 행사 논란을 털어버릴 수 있어서다.

투자업계 관계자는 “결국 ICC가 2차 중재에서 누구의 손을 들어주느냐가 관건일 것”이라며 “어피니티와의 분쟁이 계속되는 한 교보생명의 IPO에도 먹구름이 드리울 수밖에 없다”고 밝혔다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?