삼성전자 주가 반등할까

삼성전자는 국민주로 불린다. 주식투자자 10명 중 1명꼴로 보유한 종목이라서다. 문제는 삼성전자의 주가가 침체의 늪에서 헤어나지 못하고 있다는 점이다. 올 1분기까지 3분기 연속 최대실적을 경신했는데도 주가가 움직이지 않은 건 이상 징후임에 틀림없다. 최근 삼성전자가 ‘인수·합병(M&A) 플랜’을 짜고 있는 것도 이 때문으로 보이는데, M&A 전략으로 주가가 반등할 수 있을지는 불투명하다.

![삼성전자가 분기 최대 실적을 경신하고 있지만 주가는 부진하기만 하다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202205/54325_79968_3921.jpg)

# 2021년 삼성전자가 수출로 올린 매출은 177조5950억원이다. 같은 기간 우리나라 전체 수출 금액은 824조1876억원(6444억 달러)이었다. 삼성전자 혼자서 우리나라 전체 수출의 21.5%를 책임졌다는 뜻이다.

# 코스피 시장 시가총액에서 삼성전자가 차지하는 비중은 23.8%에 이른다.[※참고: 지난해 코스피 시장의 시가총액은 2203조3665억원이었고, 삼성전자의 시총은 526조234억원(삼성전자 457조4339억원+삼성전자 우선주 58조234억원)을 기록했다.] 2018년 5월 이뤄진 액면분할 전에는 황제주(주당 주가 100만원 이상)라고 불렸고, 그 이후엔 국민주에 이름을 올렸다.

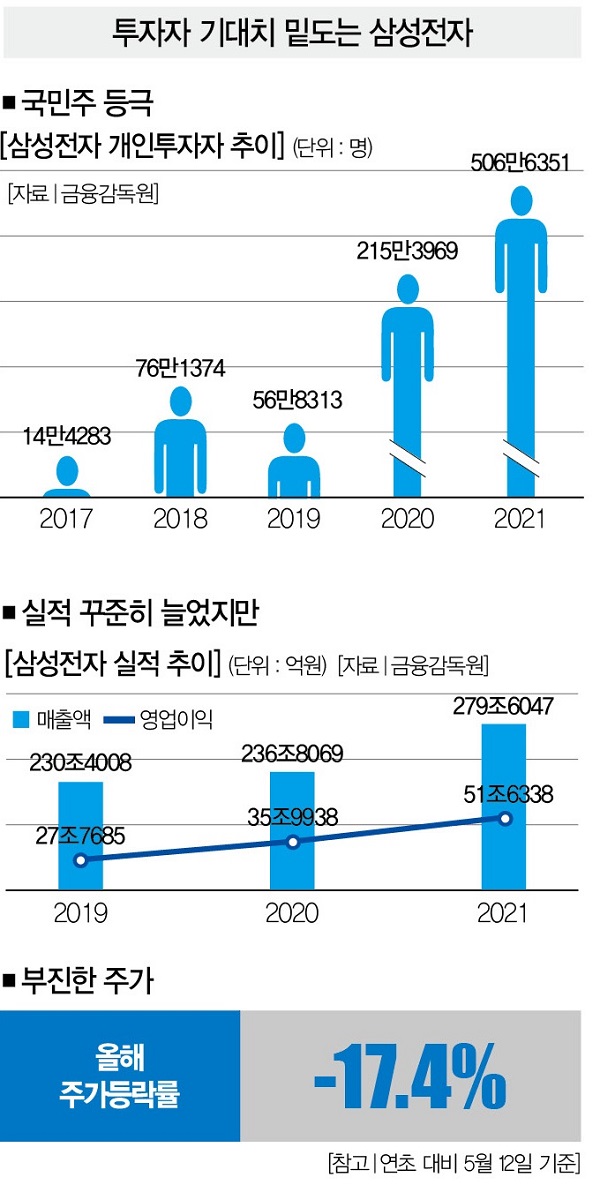

실제로 삼성전자에 베팅한 주식투자자는 2019년 말 56만8313명에서 지난해 말 506만6351명으로 10배 가까이 증가했다. 지난해 말 기준 국내 주식활동계좌 수는 5000만개를 훌쩍 넘어섰다. 주식투자자 10명 중 1명은 삼성전자 주식을 보유하고 있는 셈이다. 삼성전자가 개인투자자 순매수 1위 종목을 유지하고 있는 이유다.

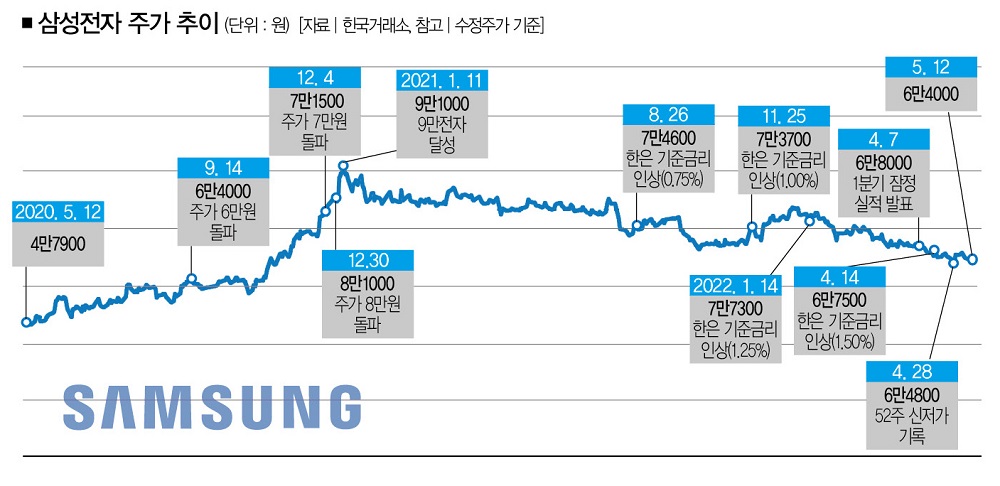

이런 삼성전자의 주가가 부진을 면치 못하고 있다. 지난 12일 삼성전자의 주가는 6만4900원을 기록했다. 올해 초 7만8600원과 비교해 17.4% 하락했다. 지난해 1월 9만원을 돌파하며 ‘9만전자’로 불리던 시절과는 180도 달라진 모습이다. 시장에선 ‘6만전자’마저 깨질 수 있다는 얘기까지 나온다.

흥미로운 점은 부진한 주가와 달리 실적은 꾸준히 증가하고 있다는 거다. 2020년 230조4008억원이었던 삼성전자의 매출은 지난해 279조6047억원으로 21.3%(49조2039억원) 늘었다. 영업이익은 27조7685억원에서 51조6338억원으로 2배 가까이 증가했다.

올해 1분기 실적도 양호하다. 삼성전자가 밝힌 올 1분기 매출은 77조7800억원, 영업이익은 14조12000억원이다. 지난 2021년 3분기 이후 3분기 연속 역대 최고 매출을 경신했다. 실적과 주가가 반대로 가고 있다는 얘기다.

왜 그럴까. 시장은 삼성전자의 성장 가능성에 의문을 제기하고 있다. 현재의 성장세를 유지할지 불투명하다는 거다. 실제로 메모리 반도체 시장에선 세계 1위 자리를 지키고 있지만 시장이 변화할 때마다 흔들리는 모습을 보이고 있다.

반도체 위탁생산(파운드리) 부문은 이렇다 할 성과를 내지 못하는 데다 전망까지 밝지 않다. 대만의 시장조사기업 트렌드포스는 파운드리 1위 기업인 대만 TSMC와 삼성전자의 점유율 격차가 올해 더 벌어질 수 있다고 전망했다. 좀 더 구체적으로 설명하면 다음과 같다. “TSMC의 시장점유율이 전년 대비 3%포인트 상승할 때 삼성전자는 2%포인트 하락할 수 있다.”

![삼성전자의 주가가 지난 4월 28일 장중 6만4500원으로 하락하며 52주 신저가를 경신했다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202205/54325_79971_4054.jpg)

여기에 한치 앞을 알 수 없는 상황에 빠진 글로벌 경제 상황도 삼성전자의 주가에 악재로 작용하고 있다. 물론 중국 봉쇄 장기화, 러시아의 우크라이나 침공, 인플레이션, 세계 주요국의 돈줄 죄기 등이 삼성전자에만 불편한 변수는 아니지만, 이 회사의 시총을 감안하면 다른 종목보다 더 큰 충격을 받을 가능성이 높다.

정용택 IBK투자증권 리서치센터장은 “시총이 큰 삼성전자는 거시경제의 영향을 더 많이 받을 수밖에 없다”면서 말을 이었다. “국내 증시의 부진이 삼성전자의 주가 부진으로 이어지고 있다. 내부적인 요인도 주가 약세 요인으로 작용하고 있다. 이 때문인지 투자자가 현재의 성장세보단 미래 실적이 부진할 수 있다는 우려에 더 집중하는 것 같다.”

9만전자에서 6만전자로

이런 상황을 의식했기 때문인지, 삼성전자는 투자자에게 새로운 메시지를 전달하기 위해 애쓰고 있다. 이 회사가 인수·합병(M&A)을 위해 발빠르게 움직이고 있는 건 이를 잘 보여주는 사례다. 얼어붙은 투자심리를 녹이고, 부진한 주가를 끌어올리는 데 M&A만큼 효과적인 수단이 없어서다.

실제로 2016년 11월 미국의 음향전문기업 하만(Harman) 인수 소식이 알려진 후 삼성전자의 주가는 10거래일 연속 상승했다. 그 결과, 그해 11월 15일 153만9000원이었던 주가는 보름만인 12월 1일 174만9000원으로 13.6% 치솟았다.

물론 M&A가 장밋빛 미래를 보장하는 건 아니다. 별다를 게 없었던 ‘하만 M&A 효과’는 대표적 사례다. 삼성전자가 하만을 인수한 지 5년이 지났지만 시장에서 기대한 극적인 효과는 나타나지 않고 있다. 2017년부터 지난해까지 하만이 거둬들인 영업이익은 1조1960억원이다.

지난해 인수 후 사상 최대치인 5991억원의 영업이익을 달성하는 데 성공했지만 만족스러운 성적표라고 하기엔 부족한 면이 없지 않다. 삼성전자가 하만을 품에 안기 위해 투입한 돈이 9조4000억원(2016년 기준)에 이르기 때문이다. 하만이 ‘몸값’을 하지 못하고 있다는 평가를 받는 이유인데, 이는 삼성전자의 다음번 M&A가 미래에 알찬 열매를 맺을지 알 수 없다는 의미기도 하다.

투자업계 관계자는 “어설프게 돈만 쓰는 M&A는 기업의 가치를 되레 훼손할 수 있다”며 “로봇·메타버스 등 삼성전자가 관심을 보이는 신사업의 사업성은 아직 불투명해 보이는 게 사실이다”고 말했다. 성장 둔화 가능성 우려에 주가 하락세까지 겪고 있는 삼성전자가 ‘M&A 카드’만으로 반전에 성공할 수 있을지 장담하기 어렵다는 얘기다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?