2019년 vs 2022년 반전세 아파트 분석

고금리 시대의 임대차 시장

준월세 줄고 준전세 늘어나

보증금만 내고 월 임대료가 없는 전세와 더 적은 보증금과 월 임대료를 내는 월세 사이엔 ‘반전세’라는 게 있다. 이런 반전세는 전셋값이 가파르게 오르거나 시중금리가 상승할 때 늘어나는 경향이 있다. 전세보증금을 마련하기 위해 빌린 대출금의 이자보다 월세가 적을 경우, 반전세로 돌아서는 세입자가 많아서다. 문제는 ‘반전세’의 환경도 악화하고 있다는 점이다.

![시중금리가 상승하면서 반전세를 택하는 세입자를 늘어났다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202210/55590_83370_1612.jpg)

#전세 계약을 할 때 대부분 계약서엔 특약이 포함된다. 특별계약이라는 뜻인데, 대표적인 건 ‘전세 대출’이 불가능한 상황일 경우 계약금을 임차인에게 반환한다는 조건이다. 특약이 생긴 이유는 간단하다. 전셋값이 크게 오르면서 대출을 받아야 하는 세입자가 늘어났기 때문이다.

한국부동산원에 따르면, 서울아파트 전세가격지수는 2019년 7월 90.7포인트로 시작해 30개월간 끊임없이 상승해 2022년 1월 103.5포인트까지 올랐다. 평균 가격으로 봐도 그랬다. 1㎡당 서울 아파트 전셋값은 2019년 7월 534만3000원에서 2022년 1월 762만4000원으로 42.7% 상승했다.[※참고: 끝없이 오르던 전세가격은 기준금리 인상 기조와 함께 2022년 1월을 기점으로 꺾이기 시작했다. 하지만 전셋값은 여전히 높은 수준이다.]

#전셋값이 오를 때 발생하는 현상은 또 있다. ‘반전세’의 증가다. 이유는 별다른 게 아니다. 전셋값 상승으로 전세보증금이 커지면, 세입자가 대출을 받아야 하는 금액도 증가한다. 이럴 때 적지 않은 세입자는 대출이 승인되는 선 안에서 보증금을 내고, 나머지 부분을 월 임대료로 대체하려 한다. 보증금 대출에서 발생한 이자와 월 임대료의 합을 계산해 자신에게 유리하다면, 반전세를 꾀한다는 거다.

다만, 반전세엔 전제가 있다. 세입자가 원한다고 계약이 체결되는 건 아니다. 관건은 집주인의 생각인데, 흥미롭게도 그들 역시 반전세를 원할 때가 있다. 전세보증금을 올리면 세입자가 이탈할 것 같을 때, 보증금은 유지한 채 월세를 받는 경우다.

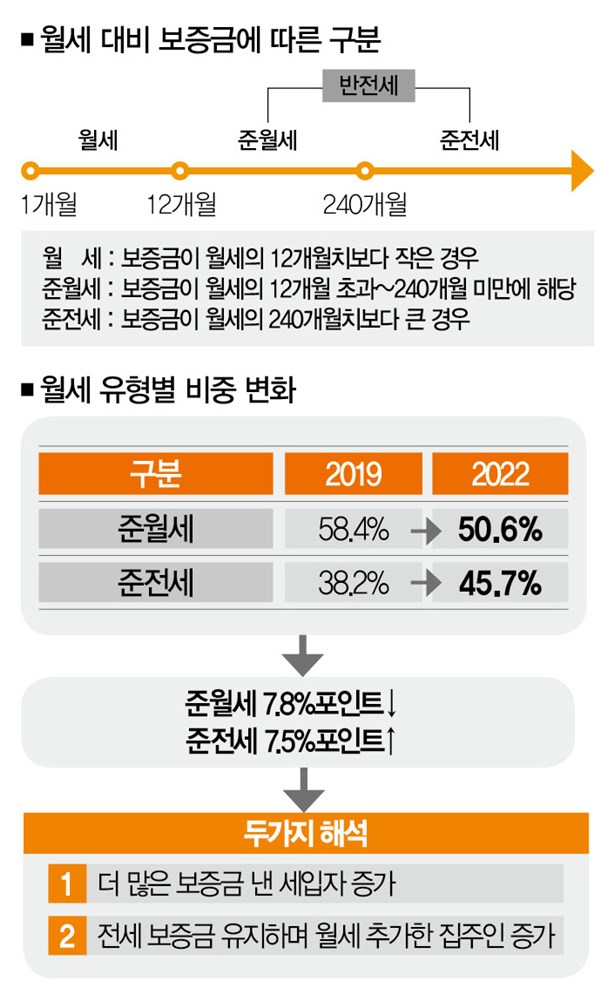

그렇다면 한은의 잇따른 기준금리 인상으로 대출금리가 치솟은 지금, 반전세의 흐름은 어떨까. 일단 반전세라고 불리는 임대 계약을 정의해보자. 엄밀히 말하면 반전세는 월세 형태 중 하나다. 월세 대비 보증금 규모에 따라 월세는 ‘월세’ ‘준월세’ ‘준전세’로 구분된다.

월세는 보증금이 월세의 12개월 치보다 작은 경우, 준월세는 보증금이 월세의 12개월 초과~240개월 미만에 해당하는 경우, 준전세는 보증금이 월세의 240개월치보다 큰 경우다. 가령, 1000만원 보증금에 50만원 월세도 준월세(50만원ㆍ20개월치)에 해당한다. 그중 준월세와 준전세를 ‘반전세’로 구분할 수 있다.

반전세의 뜻을 알아봤으니, 이제 추이를 살펴보자. 기준 시점은 기준금리가 연초 1.75%에서 연말 1.25%로 인하된 2019년과 연초 1.25%에서 현재 2.50%으로 인상된 2022년(10월 4일기준)으로 잡았다.

분석 대상은 2019년은 서울 아파트 임대차 계약 중 ‘월세’에 해당하는 거래 5만1112건, 2022년(1~10월 4일)은 같은 기준의 거래 6만7584건으로 정했다.

■변화➊ 뒤바뀐 준월세와 준전세 = 자! 그럼 2019년 결괏값부터 보자. 2019년 월세는 3.4%, 준월세는 58.4%, 준전세는 38.2%로 월세 거래 10건 중 6건은 준월세 거래에 해당했다. 월 임대료가 100만원이라고 가정했을 때 보증금이 1200만원 초과~2억4000만원 이하의 경우가 가장 많았다는 거다.

3년 뒤인 2022년은 어땠을까. 월세는 3.7%, 준월세는 50.6%, 준전세는 45.7%로 2019년과 비교하면 준월세 비중은 7.8%포인트 줄어들고, 준전세는 6.5%포인트 늘었다.[※참고: 임대료 5% 상승 제한이 있는 계약갱신청구권의 영향을 제외하기 위해 ‘갱신’ 계약은 모두 제외했다.]

이처럼 준월세보다 준전세 비중이 커졌다는 건 2019년보다 더 많은 보증금을 내는 사람들이 늘어났다는 얘기다. 금리인상으로 더 많은 대출을 받아야 하는 상황이라는 점을 감안하면 뜻밖의 결과지만, 또다른 해석도 가능하다. 전세에서 ‘반전세’로 넘어오는 과정에서 월세만 추가한 집주인이 있다는 거다.

구본기 구본기생활경제연구소장은 “일반적으로 집주인들은 임대 형태를 그대로 유지하려 한다”면서 “전세 형태에 변화가 있었다는 건 세입자의 전세보증금 부담이 커져 월 임대료를 내는 게 낫다고 판단했거나 전세보증금을 더 이상 올릴 수 없다고 판단한 집주인이 월 임대료를 받기로 선택한 경우”라고 설명했다.

■변화➋ 3년새 작아진 면적 = 다만, 이 통계에서 한가지 확실한 변화는 찾을 수 있다. 준월세를 택했든, 준전세를 택했든 세입자의 임대환경이 3년새 악화했다는 거다. 세입자가 계약한 월세 유형별 아파트의 면적을 확인해보자.

2019년 월세 계약을 체결한 서울 아파트 전용면적은 39.8㎡에서 2022년 43.6㎡로 9.6% 커졌지만, 준월세ㆍ준전세 계약이 체결된 아파트의 면적은 되레 62.0㎡→57.4㎡(-7.4%), 75.5㎡→66.5㎡(-11.9%)로 작아졌다.

실례로, 2022년 준전세 계약을 맺은 아파트의 평균 면적은 66.5㎡(약 20평)로, 2019년 준월세 계약면적인 62.0㎡(약 18평)에 가깝다. 주거 환경의 투입 비용 대비 효능감이 떨어졌다는 거다.

보증금과 월 임대료까지 살펴보면 더 명확해진다. 2019년 대비 2022년 준월세와 준전세의 보증금은 각각 25.3%(7480만원→9369만원), 5.3%(3억3440만원→3억5204만원)씩 커졌다. 월 임대료 역시 같은 기간 준월세 72.0%(89만원→153만원), 준전세 20.8%(101만원→122만원) 상승했다. 2019년과 2022년 3년새 준월세ㆍ준전세 계약에 해당하는 아파트는 더 작아지고 필요한 임대료는 더 늘었다는 거다.

2019년부터 2022년 초까지 전셋값은 끊임없이 올랐다. 언급했듯 평균으로 따지면 서울에서만 42.7% 상승했다. 준전세는 그보다 완만하게 올랐지만, 전세의 완전한 대체재가 되진 못했다. 준전세의 (아파트) 면적이 되레 줄었기 때문이다.

전세시장의 밑단에 있는 준월세ㆍ준전세 시장도 각박해졌다는 거다. 2022년 1월 이후 전셋값이 떨어지고 있는 지금 ‘반전세’ 시장은 전세시장의 거울이 될 수 있을까.

최아름 더스쿠프 기자

eggpuma@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?