시중은행 돈잔치 논란 2편

받지 못할 공적자금 12조원

당기순이익 계속 늘어났지만…

은행 과점 체계 진짜 문제

부랴부랴 내놓은 공헌 계획

![시중은행이 10조원 규모의 사회공헌 프로젝트를 발표했지만 시장의 반응은 싸늘하기만 하다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202302/56845_87064_3256.jpg)

윤석열 대통령까지 나서 시중은행의 배당과 성과급 향해 ‘돈 잔치’라는 쓴소리를 내뱉었다. 은행은 억울하다고 주장한다. 엄연한 주식회사의 경영을 두고 정부가 지나친 간섭을 하고 있다는 거다. 틀린 말은 아니다. 시중은행은 주주가 있는 주식회사다. 그럼에도 은행의 주장은 선뜻 받아들이기 힘들다. 시중은행 돈 잔치 논란, 그 두번째 편이다.

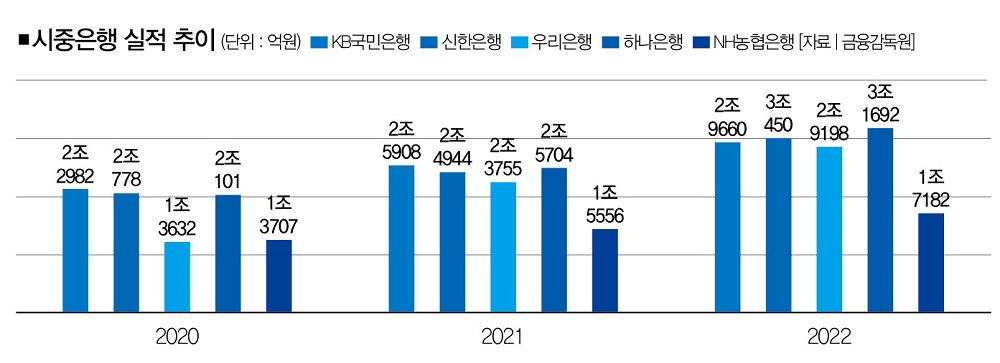

39조3890억원, 지난해 국내 5대 시중은행이 이자로만 벌어들인 돈이다. 기준금리 인상에서 기인한 대출금리 상승의 효과를 톡톡히 누렸다. 당기순이익도 크게 증가했다. 5대 시중은행의 합산 당기순이익은 13조8482억원에 달한다. 이를 발판으로 5대 금융그룹은 사상 처음으로 18조원이 넘는 순이익을 올렸다.

역대급 실적에 은행은 배당과 성과급 확대, 희망퇴직 등에 나섰다. 시중은행이 ‘돈 잔치’를 벌이고 있다는 비판이 제기된 이유다. 은행은 억울함을 호소한다. 사기업의 배당과 성과급에 과한 질타가 쏟아진다는 거다. 틀린 말은 아니지만 은행의 주장을 곧이곧대로 받아들이기도 힘들다.

은행의 ‘돈 잔치’를 곱게 볼 수 없는 건 국민의 혈세가 투입됐기 때문이다. 정부는 1997년 이후 국내 금융시장에 불어닥친 위기를 해결하기 위해 165조원의 공적자금을 투입했다. 은행에 투입된 공적자금은 86조9000억원이다. 이중 정부가 회수한 금액이 72조4000억원이란 점을 감안하면 은행이 갚아야 할 공적자금은 14조5000억원에 이른다.

문제는 이중 출연금 12조원을 회수할 방법이 없다는 점이다. 정부가 공적자금상환기금법을 제정하면서 2002년 말까지 지원한 출연금의 상환의무를 면제해 줬기 때문이다.

예금보험공사 관계자는 “공적자금은 출연, 지분을 매입한 출자, 대출 등 여러 가지 형태로 지원됐다”며 “대출은 이자가 발생하고, 출자는 지분 매각과 배당을 통해 회수하고 있다”고 말했다. 그는 “하지만 출연은 상환의무가 없어 파산 배당을 통해 회수하는 게 전부”라며 “은행에 출연한 공적자금은 손실로 처리할 수밖에 없다”고 말했다.

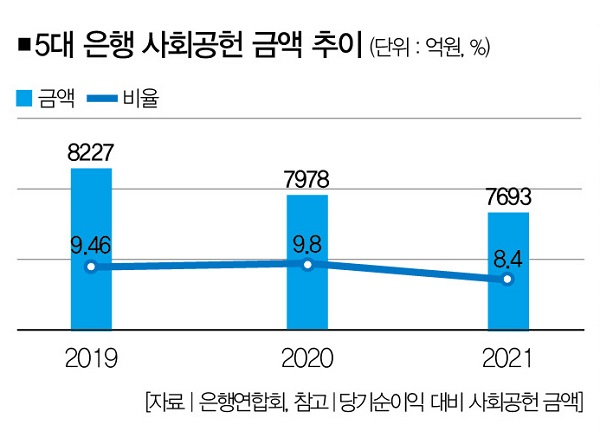

이런 이유에서 많은 이들이 은행의 사회적 책임을 강조한다. 하지만 은행이 사회적 책임을 다하고 있는지는 의문이다. 대출을 확대하고 금리를 올려서 벌어들이는 돈은 갈수록 늘어나고 있지만 사회공헌 비용은 쪼그라들고 있다.

이는 5대 시중은행의 당기순이익 대비 사회공헌 비용만 봐도 알 수 있다. 코로나19 직전인 2019년 9.46%였던 당기순이익 대비 사회공헌 비용은 2021년 8.40%로 떨어졌다.

2019년 8조9483억원이었던 당기순이익이 2021년 9조5192억원으로 증가했지만, 사회공헌 비용은 8227억원에서 7693억원으로 되레 감소했다. 고금리와 경기침체로 고통을 겪는 서민이 낸 이자로 은행이 ‘돈 잔치’를 벌이고 있다는 비판을 받는 것도 이런 이유에서다.

반대로 배당은 금융당국이 배당을 제한한 2020년을 빼곤 꾸준하게 증가했다. 2021년 KB국민은행은 당기순이익의 40.2%(1조311억원), 신한은행은 41.8%(9000억원), 하나은행 44.7%(1조604억원), 우리은행 54.6% (1조1756억원)을 배당에 사용했다. 배당 확대를 예고한 만큼 올해는 배당이 더 늘어날 공산이 크다.

은행의 지분 100%를 보유하고 있는 금융그룹에 투자한 주주를 위한 정책인 건 사실이지만 뒷맛이 씁쓸한 건 사실이다. 주요 금융지주의 외국인 지분율이 70%를 웃돌고 있다. 서민이 이자로 내준 돈이 국내 투자자보다는 외국인 투자자에게 더 돌아가고 있는 셈이다.

반면, 시중은행이 고객을 위한 정책엔 소극적이라는 비판은 계속되고 있다. 고객을 위해 내놓은 주요 정책이 송금수수료 면제가 전부라서다. 시중은행은 윤 대통령까지 은행권을 압박한 이후에야 부랴부랴 사회공헌 계획을 발표했다.

은행연합회는 지난 15일 3년간 10조원 이상의 ‘은행 사회공헌 프로젝트’를 추진한다고 발표했다. 저소득·저신용자와 자금난을 겪고 있는 중소기업을 지원하겠다는 건데, 시장의 반응은 싸늘하기만 하다. 실제로 투입하는 자금은 7800억원 규모인데, 자금 공급 효과인 10조원을 지원하는 것처럼 부풀렸다는 비판을 받고 있다.

그런 사이 정부는 압박 수위를 높였다. 윤 대통령은 지난 15일 “은행 산업의 과점 폐해가 크다”며 “실질적인 경쟁 시스템을 마련하라”고 지시했다. 그러자 금감원이 지난해 기준 여신과 수신 시장을 각각 74.2%, 63.4% 차지하고 있는 5대 시중은행의 과점 체제를 깨고 완전 경쟁으로 유도하는 방안을 검토하겠다고 밝혔다. 시장에선 새로운 인터넷전문은행이나 소상공인 대출에 특화한 전문은행이 설립될 수 있다는 얘기까지 나오고 있다.

물론 새로운 은행을 설립하는 게 능사는 아니다. 은행업계를 뒤흔들어 경쟁을 유발할 ‘메기 역할’을 기대했던 인터넷전문은행이 시중은행보다 높은 금리를 받고 있는 게 현실이라서다. 은행을 압박하기 위한 수단이라는 데 힘이 실리는 이유다.

그렇다면 은행은 무엇을 해야 할까. 은행의 ‘돈 잔치’ 논란을 없애기 위해선 예대금리를 줄이는 게 가장 효과적이라는 게 전문가들의 주장이다.

김득의 금융정의연대 대표는 “대출금리가 오르면서 내가 낸 이자로 성과급을 주고 수억원의 퇴직금을 준다는 인식이 ‘돈 잔치’ 논란을 불러일으킨 근본적인 이유”라며 “은행의 예대금리를 줄이는 게 논란을 해소할 수 있는 가장 효과적인 방안”이라고 말했다.

그는 “예대금리를 줄이기 힘들다면 고금리로 고통받는 저신용자와 소상공인의 이자를 낮춰 주거나 채무를 조정해주는 정책이 필요하다”며 “은행의 과도한 예대마진을 억제하기 위해 원가를 공개해야 한다고 주장하는 것도 이런 이유”라고 꼬집었다.

역대 최대실적을 올린 은행의 ‘돈 잔치’ 논란은 어떻게 끝날까. 시중은행이 진정성 있는 대책 마련하지 않는다면 싸늘하게 식어버린 여론을 돌리는 건 쉽지 않을 듯하다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?