컴퍼니 인사이트 生生 스몰캡

반도체 검사장비 업체 엑시콘

2015년 코스닥 시장에 상장

23년차 업력의 생산성ㆍ신뢰성

CIS 검사장비 국산화에 성공

연내 승인 완료, 상용화 목표

반도체의 성능과 신뢰성을 평가하는 반도체 검사장비 산업은 반도체 분야에 특화한 산업이자 최근 들어 떠오르는 분야다. 다만, 수입의존도가 높아 진입장벽이 높다. 이런 시장에서 저력을 발휘하고 있는 업체가 있다. 23년차 업력의 엑시콘이다.

![반도체는 최종 출하하기 전에 기능이 제대로 발휘하는지 체크하는 과정이 있는데, 이를 후공정이라고 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202307/58316_91512_1638.jpg)

반도체 제조 공정은 여러 단계로 나뉜다. 크게 전공정과 후공정으로 나눌 수 있는데, 전공정은 웨이퍼에 회로를 인쇄하는 제작 과정을 말한다. 과거엔 이 과정에서 반도체 기술 경쟁력을 평가했다. 기업들의 투자도 전공정에 집중됐다. 하지만 몇년 전부터 분위기가 바뀌었다. 제품을 패키징하고 테스트하는 후공정의 중요성이 부각된 거다.

그중 테스트 공정은 반도체를 최종 출하하기 전에 기능을 제대로 발휘하는지 이상 유무를 확인하는 공정이다. 기존엔 반도체 칩의 불량 정도만 솎아내는 단순 공정이었지만, 최근엔 반도체 칩 내ㆍ외관 검사는 물론 오류가 발생했을 때 어느 공정에서 문제가 생겼는지 등을 판별하는 역할도 한다.

2001년 설립된 엑시콘은 반도체의 성능과 신뢰성을 평가하는 반도체 검사장비(Tester)를 개발ㆍ판매하는 업체다. 2014년 코넥스, 2015년 코스닥 시장에 상장하고 2020년엔 ‘소재ㆍ부품ㆍ장비 강소기업 100 (중기부)’에 뽑히는 등 차근차근 존재감을 알려왔다.

20여년 동안 쌓아온 자체 기술력으로 ▲메모리 번인(고온 장비ㆍBurn-in), ▲모듈, ▲SSD(반도체 기억장치ㆍSolid State Dri ve) 검사장비를 개발해온 엑시콘의 대표제품은 크게 메모리 검사장비와 SSD 검사장비로 나눌 수 있다.

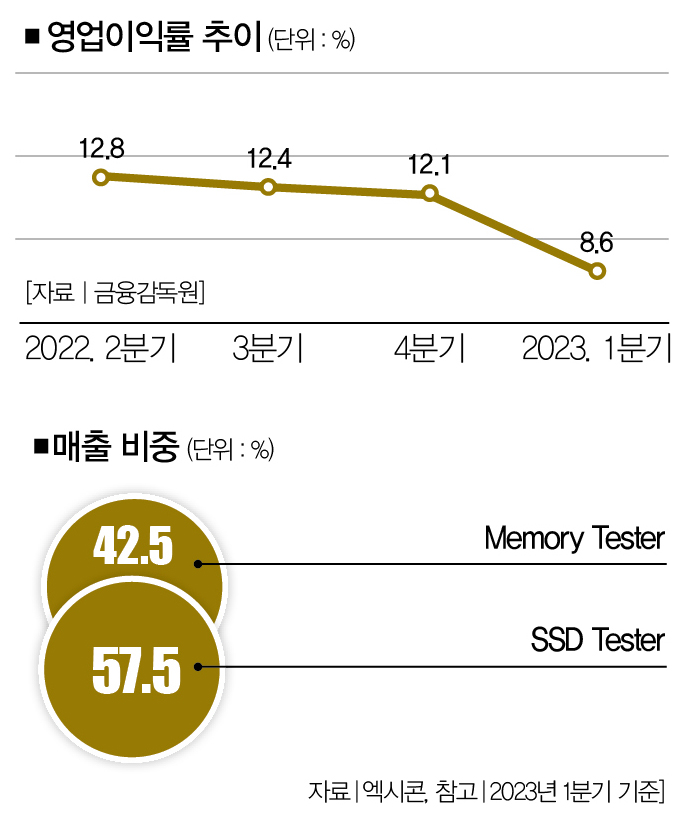

먼저 올 1분기 기준 매출의 42.5%를 담당한 메모리 검사장비 부문을 보자. 엑시콘은 2005년 DDR2 검사장비 개발을 시작으로 DDR4, DDR5 메모리 소자를 검사ㆍ분류하는 장비를 차례로 개발했다. 2020년엔 고객 DDR5 메모리 검사장비를 출시해 납품을 시작했다.[※참고: DDR(Double Data Rate)은 SSD를 장시간 사용할 때 느려지는 단점을 보완하기 위해 장착하는 일종의 부속품이다.]

최근 DDR5, LPDDR5, GDDR6 등 검사 대상 제품이 고용량ㆍ고집적화하고 있는데, 엑시콘에는 이게 긍정적으로 작용하고 있다. 2021년에 기존 제품 대비 성능이 6배 향상된 차세대 번인 검사장비를 개발하는 데 성공했기 때문이다.

이런 기술력을 바탕으로 고용량 제품용 검사장비도 쉼 없이 개발하고 있다. 주요 고객사는 삼성전자와 SK하이닉스이고, 마이크론, 키옥시아에서의 매출도 기대할 수 있는 환경이다.

매출의 또다른 축을 담당하고 있는 SSD 검사장비 부문(57.5%)을 보자. 2008년 SSD 3Gps 검사장비를 개발한 엑시콘은 현재 PCIe Gen5 SSD 검사장비를 시장에 공급하고 있다. 서버ㆍPCㆍ스마트폰 등에 대용량 SSD를 탑재하는 비중이 높아지는 추세여서 이 부문 매출 역시 증가세를 보이고 있다. 이뿐만이 아니라 SAS4, PCIe Gen5 등 차세대 프로토콜 솔루션 개발에도 성공하며 급성장하는 글로벌 SSD 검사장비 시장에 대응하고 있다.

이밖에도 엑시콘은 비메모리 반도체 검사장비를 개발하며 관련 플랫폼을 구축해 나가고 있다. 그중 CIS(CMOS Imager Sensor)는 카메라 렌즈를 통해 들어온 영상 정보를 감지해 이를 디지털 신호로 변화하는 장치다. 일본 반도체 장비업체인 어드반테스트가 관련 시장에 독점공급하고 있는 상황인데, 엑시콘이 2020년 삼성전자와 함께 CIS 검사장비를 개발하는 국책과제를 수행해 국산화에 성공했다.

해당 검사장비는 연내 승인을 완료하고 상용화하는 것을 목표로 하고 있다. 이렇게 되면 OSAT(외주반도체 패키지테스트) 업계에서 어드반테스트보다 높은 가격경쟁력으로 시장 점유율을 빼앗아올 수 있다.

문제는 현재 반도체 전체 시장에 드리운 그림자가 너무 짙다는 데 있다. 지난해부터 이어진 메모리 반도체 빅3(삼성전자ㆍSK하이닉스ㆍ마이크론) 감산 정책만 봐도 암울한 시장 분위기를 엿볼 수 있다. 이런 분위기는 당연히 빅3를 고객사로 두고 있는 엑시콘에도 영향을 미칠 수밖에 없다.

![후공정 시장은 대만 업체들이 장악하고 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202307/58316_91513_1649.jpg)

게다가 후공정 시장에서의 국내 업체들 점유율도 숙제다. 메모리 반도체 시장에선 삼성전자와 SK하이닉스가 여전히 높은 점유율을 차지하고 있지만, 후공정 시장에선 대만 업체들이 시장을 장악해가고 있다. 언급했듯 반도체 시장의 경쟁력을 평가하는 기준이 전공정에서 후공정으로 이동하고 있다는 걸 생각하면 우리에겐 위기나 마찬가지다.

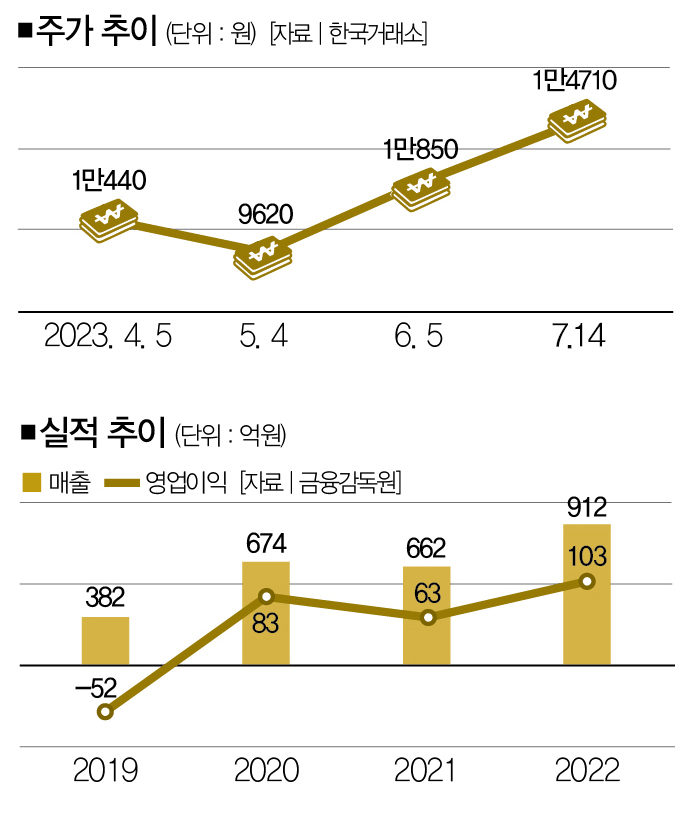

하지만 엑시콘은 20여년 동안 높은 생산성과 신뢰성, 안정성을 바탕으로 성장해온 업체다. 쉽게 흔들리지 않을 저력을 바탕으로 2023년 매출액 1100억원, 영업이익 130억원은 무난하게 달성할 수 있을 것으로 보인다.[※참고: 이 기사는 하이투자증권의 공식적인 입장과 무관합니다. 투자에 참고 바랍니다.]

이종현 하이투자증권 대구WM 과장

langers79@naver.com

김미란 더스쿠프 기자

lamer@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?