50대 부부의 재무설계 下

여기 서로 다른 철학을 가진 부모가 있다. 한쪽은 노후를 뒷전을 미루고 자녀교육비에 몰방했다. 다른 한쪽은 자녀교육비를 효율적으로 지출하는 대신 노후를 준비했다. 한참이 흐른 후, 한쪽은 자녀에게 부양을 받지 못하면 살기 어렵다. 다른 한쪽은 자녀 도움 없이도 노후를 행복하게 보낼 수 있다. 당신은 어떤 쪽을 선택하겠는가. 더스쿠프(The SCOOP)-한국경제교육원이 노후와 자녀 교육비 마련 사이에서 고민하는 김씨 부부의 가계부를 살펴봤다. ‘실전재테크 Lab’ 7편 두번째 이야기다.

“은퇴 후 30년을 준비해야 한다” “노후자금으로 10억원이 필요하다”…. 어떤가. 가능한 이야기로 들리는가. 전세대출, 주택담보대출 등을 갚는데 급급한 가계에는 꿈과 같은 얘기다. 여기에 자녀 교육비 압박까지 더해지면 그야말로 노후는 ‘이룰 수 없는 꿈’으로 전락한다. 실제로 지난해 기준 자녀 1인당 양육비는 3억9670만원에 달했다.

김주성(가명ㆍ53세)씨와 채선희(가명ㆍ51세)씨 부부의 고민도 노후준비와 자녀 교육비다. 무엇보다 이제 10살이 된 늦둥이 아들이 고민이다. 아들이 대학에 입학하는 10년 후에는 소득이 없을 가능성이 높다. 필자는 부부에게 노후자금 마련에 재무설계의 초점을 맞춰야 한다고 조언했다. 부부의 노후가 탄탄해야 자녀에게 부양 부담을 지우지 않고 은퇴 후 삶을 안정적으로 꾸려나갈 수 있다는 이유에서다.

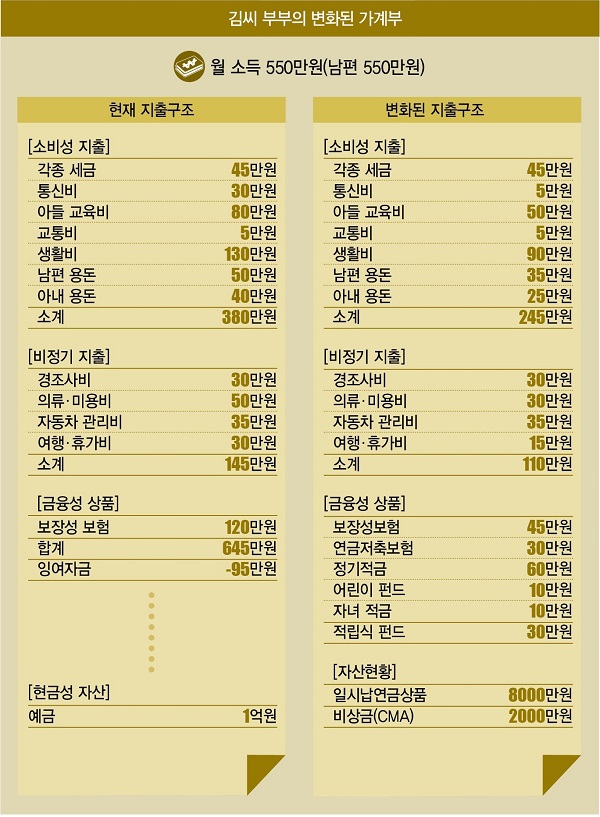

1월 21일 진행한 3차 상담에서 필자는 부부의 재무목표 1순위를 노후자금 마련으로 정하고 줄일 수 있는 불필요한 지출을 찾아 조정했다. 김씨 부부가 제출한 지출계획표에서 짚어냈듯이 과도한 지출이 발생하고 있는 생활비(130만원), 교육비(80만원), 부부용돈(90만원), 통신비(30만원), 의류ㆍ미용비(50만원)를 줄이기로 했다. 120만원에 달하는 보장성보험과 휴가비(30만원도)도 지출 다이어트 항목에 포함했다.

우선 생활비 130만원을 보자. 3인 가족의 한달 생활비로는 과도하다. 이전에도 언급했듯 생활비는 소득의 16% 이상을 넘지 않는 게 바람직하다. 이를 기준으로 하면 월 88만원이 적절하다. 외식과 쇼핑을 최대한 줄이는 방법으로 생활비를 월 90만원(130만원→90만원)으로 조정했다. 월 30만원을 사용하는 통신비는 요금제 조정을 통해 절반 수준인 월 15만원으로 낮췄다. 김씨 부부는 5만원대 요금제로 아들은 청소년 요금제로 변경했다.

늦둥이 아들의 교육비(월 80만원)도 줄여야 한다. 교육비는 웬만하면 손을 대지 않은 영역이지만 김씨 부부는 다르다. 김씨가 은퇴를 해야 하는 시기에 아이의 교육비가 폭발적으로 증가할 가능성이 높기 때문이다. 지금 교육비 지출을 줄이지 않으면 정작 중요한 시기에 지원이 불가능할 수도 있다. 게다가 태권도ㆍ스케이트ㆍ피아노ㆍ미술ㆍ수학ㆍ영어 등 아이가 다니는 학원의 수도 매우 많다. 비슷한 종류의 학원을 줄이는 방법으로 80만원의 교육비를 50만원으로 낮췄다.

의류ㆍ미용비(50만원)과 부부용돈(90만원), 여행비(30만원)도 대폭 삭감했다. 김씨 부부의 용돈과 의류ㆍ미용비 대부분은 늦둥이 아들을 위한 지출이었다. 아이에게 넓은 세상을 보여준다는 명목으로 해외여행도 즐겼다. 필자는 “아이의 미래를 위해서라도 현재 지출을 줄일 필요가 있다”고 조언했다. 줄인 지출을 모아 미래에 더 큰 지원을 해주라는 취지였다. 김씨 부부는 이를 받아들였다. 의류ㆍ미용비는 월 30만원으로 줄였고, 부부의 용돈은 각각 15만원(30만원) 삭감했다. 여행비는 국내 여행 비중을 늘리는 방향으로 정해 기존의 절반인 15만원으로 낮췄다.

마지막으로 보장성보험료 120만원이다. 김씨 부부는 보험에 지나치게 의존하고 있었다. 그 결과, 실손보험ㆍ종신보험ㆍCI(중대질병)종신보험ㆍ생명보험ㆍ자녀보험 등 다양한 보험을 가입했다. 문제는 보장이 거의 중복되고 비용이 증가하는 갱신형으로 가입했다는 점이다. 상담 끝에 납입기간이 얼마 남지 않은 보험은 유지하는 대신 최근 새로 가입한 김씨의 CI종신보험(월 60만원)과 아들의 어린이보험(월 20만원ㆍ갱신형)은 해지하기로 했다.

어린이보험은 비갱신형의 5만원대의 상품으로 대체해 월 120만원의 보험료를 월 45만원으로 낮췄다. 이렇게 김씨 부부는 소비성지출 125만원(월 380만원→월 255만원), 비정기 지출 35만원(월 145만원→월 110만원), 보장성 보험료 75만원(월 120만원→월 45만원) 등 235만원을 줄이는 데 성공했다. 월 평균 95만원에 달하던 적자 가계는 흑자(140만원)로 돌아섰다.

이제 여유자금 140만원의 활용방안이다. 재무목표 1순위가 노후준비인 만큼 제일 먼저 연금저축보험(월 30만원)에 가입하기로 했다. 연금저축보험은 세액공제를 받을 수 있어 절세상품으로 유효하다. 가입 후 7년에 걸쳐 사업비가 빠져나간다는 건 반드시 유의해야 한다. 조기 해지시 원금손실 위험이 발생할 수 있어서다.

60만원은 시중은행보다 높은 금리를 제공하는 상호저축은행 적금에 가입했다. 부족한 투자는 적립식펀드(월 30만원)를 활용하기로 했다. 저금리 시대에는 은행 이자보다 높은 수익을 노릴 수 있는 상품이 필수적이다. 그렇다고 펀드 가입이 상책上策이라는 건 아니다. 변동성이 큰 주식형 펀드와 안정적인 채권형 펀드의 비중을 적절하게 유지하지 않으면 낭패를 볼 수도 있다. 주식형 펀드는 주가상승기 높은 수익을 얻을 수 있지만 반대의 경우에는 큰 손실을 입을 수도 있어서다.

안정적인 노후준비가 재무 목표인 김씨 부부는 채권형 비중이 높은 펀드에 가입하기로 했다. 나머지 20만원은 늦둥이 아들을 위해 사용하기로 했다. 10만원은 적금에 가입했고 10만원은 어린이펀드에 가입했다. 특히 어린이펀드는 투자로 발생한 수익이 증여세 부과 대상에서 제외된다는 장점이 있다. 가령 늦둥이가 만 19세가 되는 2028년 어린이펀드 투자로 3000만원을 모을 경우 비과세 한도(10년 간 2000만원)를 넘어서지만 증여세가 면제된다.

예금 1억원의 사용처도 결정했다. 김씨 부부는 이중 8000만원을 일시납연금에 가입하기로 했다. 일시납연금은 적립식 상품보다 유지비와 수수료 부담이 적다는 장점이 있다. 또한 1억원 한도로 비과세 혜택까지 누릴 수 있다. 단점도 뚜렷하다. 적립식 상품과 달리 한꺼번에 자금을 투입하기 때문에 리스크 헤지에 취약하다는 점이다. 이에 따라 가입시 펀드의 분산투자를 통해 리스크를 줄여야 한다.

남은 2000만원은 종합자산관리계좌(CMA) 넣어 비상금 마련에 사용하기로 했다. 김씨 부부처럼 늦둥이 자녀를 둔 가정일수록 노후준비를 철저하게 해야 한다. 자녀의 부모 부양 부담을 줄여주는 게 교육비와 결혼자금을 지원하는 것보다 더 큰 선물일 수 있어서다. 부족한 노후준비는 되레 자녀에게 독毒이다.

서혁노 한국경제교육원㈜ 원장 shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?