온갖 변수에 시달리는 30대 자영업자

재무설계는 고소득자를 위한 것으로 생각하는 사람들이 적지 않다. 하지만 여윳돈이 없는 사람에게도 재무설계는 반드시 필요하다. 수입이 불규칙한 자영업자 역시 재무설계를 통해 소비를 조절하고 비상자금을 마련해야 한다. 자영업은 매출이 감소하거나 지출이 늘어날 변수가 워낙 많기 때문이다.

국내 자영업자수는 568만명(2017년)에 달한다. 이들의 연평균 소득은 6244만원이다. 문제는 자영업자간 소득 격차다. 상위 20%(5분위) 자영업자 소득은 연평균 1억1171만원에 달하지만 하위 20%(1분위)는 890만원에 불과하다. 그나마 사정이 나은 2분위는 2400만원, 3분위는 3989만원 수준이다.

이런 탓에 폐업하는 자영업자도 속출하고 있다. 자영업자 10명 중 6명은 3년 이내에 문을 닫는다. 자영업자를 가장 괴롭히는 요소 중 하나는 하늘 높은 줄 모르는 임대료다. “빚내서 가게를 열고 겨우 수입이 생길만 하면 임대료가 올라 내쫓긴다”는 게 자영업자들의 공통적인 하소연이다.

경기도 안양에서 음식점을 운영하는 김시내(33ㆍ가명)씨도 비슷한 사례다. 부평에서 5년 동안 식당을 운영해온 김씨는 지난해 임대인이 2배 넘는 임대료 인상을 요구하는 바람에 떠밀리듯 안양으로 오게 됐다. 그는 “단골손님을 모두 잃고 울며 겨자먹기로 식당을 이전했다”고 말했다. 신혼 5개월 차인 김씨는 거액의 임차료를 내기에는 주택마련자금ㆍ자녀양육비ㆍ노후자금 등 필요자금이 숱했기 때문이다.

하지만 장사를 시작한 지 얼마 지나지 않아 수도관이 동파하는 사고가 발생했다. 다행히 비상자금으로 수리비를 충당했지만 앞으로가 문제였다. 모아둔 비상자금이 동났기 때문이다.

자영업의 특성상 매출이 불규칙한 데다 수도관 동파처럼 예상치 못한 사태가 빈번하게 발생한다. 자영업자에게 비상자금은 그래서 필수다. 김씨는 “수입이 일정하지 않아 저축이나 자금 관리가 어렵다”면서 재무설계를 요청했다.

Q1 지출 구조

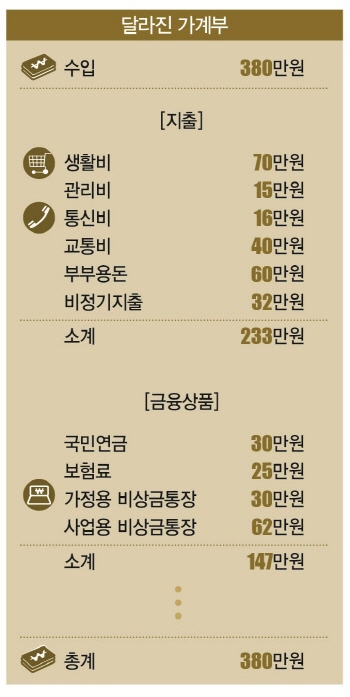

김씨는 월평균 2000만원의 매출을 올리고 있다. 이중 원재료비(38%), 인건비(18%), 임차료(13%), 수도광열비(11%), 기타 잡비(5%) 등을 제외한 순수익은 15%가량이다. 월평균 소득이 300만원으로 자영업자 소득 2~3분위에 속하는 셈이다. 하지만 매달 매출 편차가 커서 소득은 200만~400만원 사이를 오갔다. 캘리그래피 공방을 운영하는 김씨 아내의 소득(80만원)을 합하면 김씨 부부의 소득은 380만원가량이다.

이중 소비성지출은 생활비(90만원), 관리비(15만원), 통신비(20만원), 부부용돈(80만원), 교통비(40만원), 비정기지출(40만원) 등 총 285만원이다. 가입한 금융상품은 국민연금(22만원), 보험료(40만원), 자유적금(40만원가량) 등 102만원이다. 총 387만원으로, 매달 7만원을 초과지출하고 있었다. 자산은 전세 보증금 8000만원, 가게 보증금 2000만원이었다.

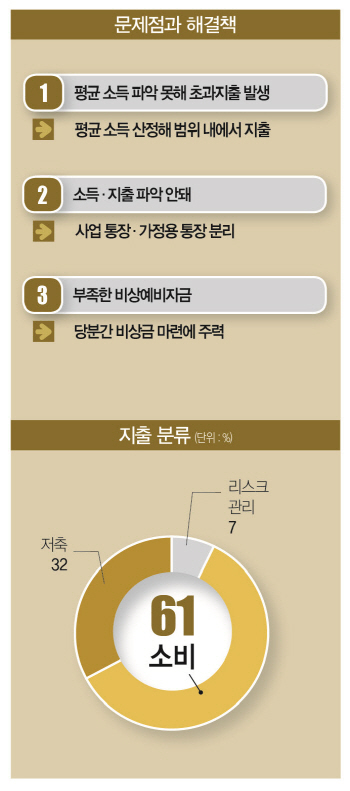

Q2 문제점

매달 소득이 불규칙할 경우 월평균 소득을 추산해, 소득 범위 내에서 자금을 운용해야 한다. 하지만 김씨는 가장 기본인 평균 소득조차 모른 채 주먹구구식으로 지출하고 있었다. 당연히 매달 일정 금액을 저축하기도 어려웠다. 자유적금에 가입했지만 그마저도 여유가 있는 달에만 내고 있었다. 적금에 가입한 지 2년이 넘었지만 10번도 채 납입하지 않았을 정도다.

두번째 문제점은 사업 통장과 가정용 통장을 분리하지 않았다는 점이다. 얼마를 벌었는지, 어디에 얼마를 썼는지 파악할 수가 없었다. 또 생활비를 따로 떼어놓지 않아 갑자기 사업하는 데 비상자금이 필요하면 생활비를 가져다 쓰고 있었다. 비상금은 바닥이 난 상태였고, 보험료와 통신비, 부부 용돈도 과도한 편이었다. 가정통장은 지출ㆍ비상금ㆍ저축용으로, 사업통장은 매출매입ㆍ비상금ㆍ매장운영으로 통장을 나눠 관리해야 하는 이유가 여기에 있다.

Q3 해결점

먼저 생활비와 용돈을 각각 20만원씩 줄였다. 통신비는 저렴한 요금제로 바꿔 4만원 절약했다. 비정기지출은 매달 8만원 줄인 32만원에 맞춰 사용하기로 했다. 종신보험 탓에 비싼 보험료를 손봐 15만원 절약했다. 자유적금(40만원)을 해지하고 환급금 400만원가량을 CMA통장에 넣어뒀다.

이렇게 절약한 107만원 중 초과지출하던 7만원을 제외한 100만원으로 포트폴리오를 재구성했다. 이중 8만원은 아내 몫의 국민연금(8만원)에 가입해 노후에 대비했다. 남은 92만원 중 30만원은 가정용 비상금통장에, 62만원은 사업용 비상금통장에 모으기로 했다. 비상금이 각각 300만원, 600만원씩 모아지면 포트폴리오를 다시 짜기로 했다.

신병훈 한국경제교육원㈜ 연구원 korea_ifa@daum.net│더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?