배당주 투자 정말 괜찮나

미중 무역전쟁, 일본의 수출 규제, 경기침체 등 대내외 악재에 증시가 출렁이자 배당주가 각광을 받고 있다. 배당이라는 안정적인 수익에 주식 매매에 따른 차익도 노릴 수 있어서다. 하지만 배당주 투자가 수익을 보장하는 건 아니다. 유의할 점도 많다. 일부 전문가들이 배당주 투자가 일반투자자에겐 그림의 떡일 수 있다고 경고하는 이유다. 더스쿠프(The SCOOP)가 배당주 투자에 숨은 리스크를 취재했다.

![국내 증시가 불안한 보습을 보이면서 배당주가 투자자의 관심을 받고 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201907/35811_46483_2118.jpg)

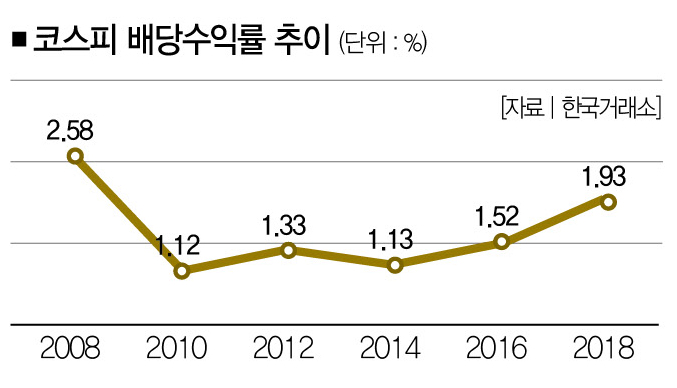

고배당주가 투자자의 관심을 한몸에 받고 있다. 대내외 이슈로 국내 증시가 출렁이는 상황에선 투자수익률에 배당수익까지 기대할 수 있는 배당주가 낫다는 이유에서다. 이는 주식시장의 흐름만 봐도 알 수 있다. 코스피지수는 미중 무역전쟁, 일본의 수출 규제, 국내경기 둔화 등의 영향으로 롤러코스터를 타고 있다.

4월 17일 2245.89포인트로 연중 최고치(종가 기준)를 기록했지만 한달 만인 5월 17일엔 205 5.80포인트까지 떨어졌다. 5월 이후 세차례나 2100포인트를 아래로 떨어지는 변동성을 보이기도 했다. 코스피지수의 연초대비 수익률 (지난 10일 2058.78포인트 기준)이 2.42%에 불과한 이유도 여기에 있다.

하지만 고배당주의 주가는 달랐다. 올해 주당 5000원의 배당을 한 효성의 주가는 같은 기간 4만7950원에서 7만2400원으로 50.9%나 상승했다. 주당 670원의 배당을 한 대신증권 우선주의 주가는 79.6%(8540원→9220원) 올랐고 삼성화재 우선주(배당금 1만5원)도 1만7200원에서 1만8500원으로 7.55% 상승했다. 투자자의 자금이 고배당주에 몰리고 있다는 방증이다.

고배당주를 향한 관심은 더 높아질 전망이다. 한국과 미국을 비롯한 주요국이 기준금리 인하를 준비하고 있어서다. 국채(3년물) 금리가 기준금리를 밑돌고 있는 상황에선 국채투자보다 배당주가 훨씬 나을 수 있다. 연이율이 2%밖에 되지 않는 은행 예금보다는 연 5%의 수익률 을 노릴 수 있는 배당이 더 매력적이라는 얘기다. 스튜어드십 코드 확대 등 배당을 요구하는 주주의 목소리가 커진 점도 배당주 투자매력을 높이는 요인이다.

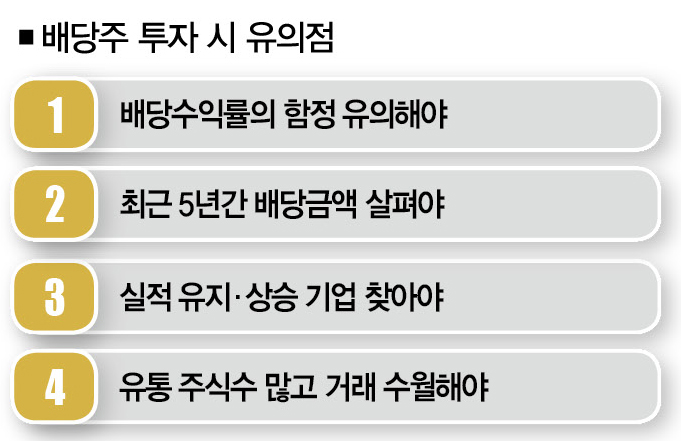

하지만 모든 투자가 그렇듯이 섣부른 배당주 투자는 독이 될 수 있다. 배당주 투자 시 유의해야 할 점이 한두가지가 아니기 때문이다. 무엇보다 배당수익률의 함정에 빠져서는 안 된다. 배당수익률은 가장 최근 지급된 배당을 마지막 거래일 주가로 나눠서 산출한다.

예를 들어 2분기 주당 300원을 배당한 A사의 마지막 거래일 주가가 3000원이라고 가정하면 이 회사의 배당수익률 은 10.0%가 된다. 흥미로운 점은 주가가 하락할수록 배당수익률 이 높아진다는 점이다. 실제로 주가가 3000원에서 2000원으로 하락하면 배당수익률 은 15.0%로 5%포인트 높아진다.

투자자 관심 받는 배당주

문제는 투자자가 손실을 입을 수 있다는 점이다. 3000원에 매입해 300원의 배당을 받은 기업의 주가가 2000원으로 떨어지면 실질적인 수익은 -700원(배당 수익 300원+주가하락 -1000원)이다. 높은 배당수익률 만 보고 투자에 나섰다간 수익률 이 감소해 손해를 볼 수 있다. 꾸준한 배당수익을 노리는 장기투자자가 아니라면 주가의 움직임도 반드시 살펴야 한다는 얘기다.

배당금액의 변화 가능성도 살펴봐야 한다. 배당은 기업이 1년 동안 벌어들인 수익 중 일부를 주주에게 나눠주는 주주환원정책의 일환이다. 하지만 배당금은 기업의 상황에 따라 얼마든지 바뀔 수 있다. 수익이 많이 나면 배당에 사용하는 자금도 증가하겠지만 그렇지 않으면 배당도 쪼그라든다. 대표적 사례가 올해 배당쇼크를 겪은 에쓰오일이다.

3월 발표한 에쓰오일의 2018년 결산배당금은 150원에 불과했다. 중간배당 600원을 합해도 주당 750원씩 배당이 됐다. 2017년 배당금 5900원에 비해 대폭 줄어든 금액이다. 쪼그라든 배당에 투자자는 매도세로 돌았다. 배당직전 10만원을 웃돌았던 주가는 9만원대 초반을 벗어나지 못하고 있다.

실제로 에쓰오일의 배당금은 2014년 150원에서 2015년 2400원, 2016년 6200원, 2017년 5900원, 2018년 750원으로 들쑥날쑥했다. 올해는 실적 하락세를 이유로 배당이 더 줄어들 수 있다는 전망도 나온다. 정제마진 감소, 주력제품의 업황 부진 등으로 영업이익이 부진한 모습을 보여서다. 전문가들이 배당주를 선택할 때 최근 3년간의 배당성향·영업이익 증가 가능성 등을 살펴야 한다고 주장하는 이유도 여기에 있다.

김재은 NH투자증권 애널리스트는 “올해 코스피 상장기업의 순이익은 10% 내외로 증가할 것으로 보여 지난해 대비 배당금이 줄어들 가능성은 높지 않다”면서도 “예상 배당수익률 이 높고 배당의 재원이 되는 실적이 줄어들 가능성이 낮은 종목에 관심을 가져야 한다”고 분석했다.

마지막으로 거래의 편의성도 살펴봐야 한다. 배당금이 많고 실적성장세가 이어지더라고 거래가 쉽지 않으면 ‘말짱 꽝’이다. 배당수익률 이 높은 기업 중 상당수가 대주주 지분률이 높은 곳이라 일반 투자자에겐 그림에 떡일 수 있다는 것이다.

배당주 투자 시 유의점

한국거래소의 자료에 따르면 배당수익률(7월 10일 기준) 상위 10개 기업 중 특수관계인 등 대주주의 지분이 50%를 넘는 곳은 9곳에 달했다. 천일고속의 경우 대표와 친인척의 지분이 85.74%(올 3분기 기준)에 달했다. 대주주 지분률이 가장 낮은 화성산업의 대주주 지분률도 41.94%에 이른다. 높은 배당이 일반투자자가 아닌 대주주의 배를 불리는 도구라는 비판이 여전한 이유도 여기에 있다.

증권업계 관계자는 “배당주가 뜨고 있지만 투자에는 신중을 기해야 한다”며 “배당성향·주가안전성·실적증가세·거래의 편의성 등을 모두 충족하는 기업을 찾는 건 쉬운 일이 아니다”고 말했다. 그는 “섣불리 배당주 투자에 나섰다간 크지 않은 수익에 실망할 수 있다”며 “5%대의 배당수익률로 300만원의 수익을 올리기 위해서는 6000만원의 자금이 필요해 일반투자자에겐 현실성이 떨어지는 투자 방법일 수 있다”고 꼬집었다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?