30대 맞벌이 부부 재무설계 下

상담을 하다 보면, 저축은행을 부담스러워하는 이들이 숱하다. 저축은행 사태에서 기인한 불안감으로 보인다. 그렇다고 저축은행 상품을 외면할 필요는 없다. 가령, 저축은행의 5% 특판상품은 금리형 상품에 익숙한 이들에게 좋은 저축수단이다. 투자든 저축이든 중요한 건 ‘금융회사’가 아니라 ‘어떻게 운용하느냐’라는 거다. 더스쿠프(The SCOOP)-한국경제교육원㈜이 30대 부부의 재무설계를 도왔다. 마지막 편이다.

![현재 가계부가 여유롭지 않다면 주식 투자는 나중으로 미뤄도 된다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202004/38888_53140_4715.jpg)

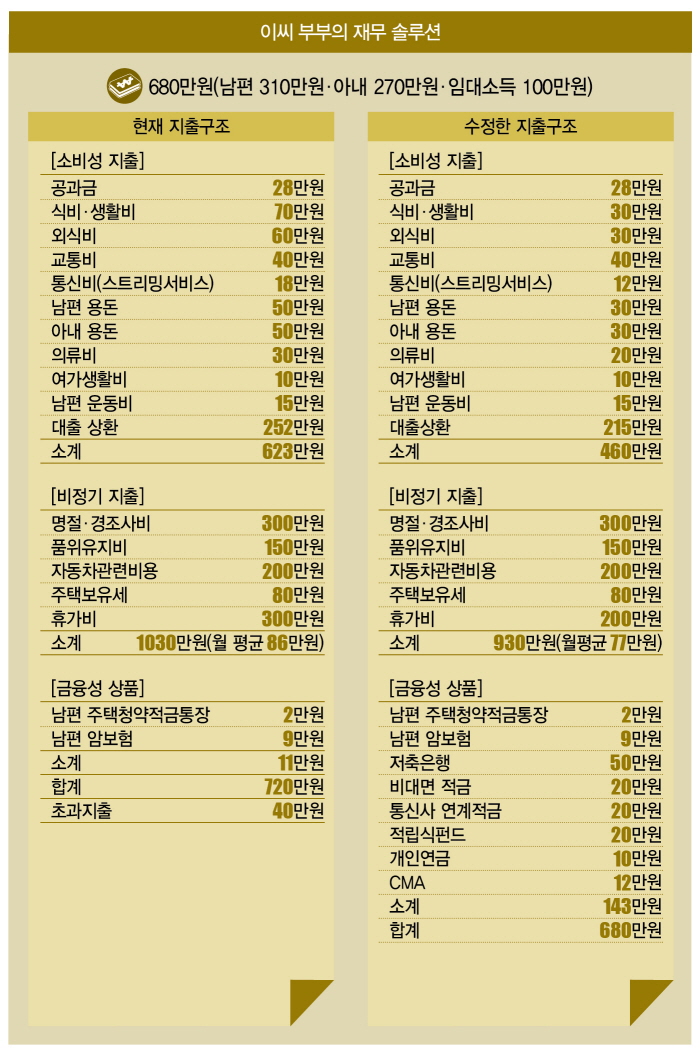

중소기업 직장인 이형섭(가명·35)씨와 그의 아내 심연희(가명·33)씨는 제법 그럴듯해 보이는 생활을 하고 있었다. 30대 젊은 나이에 집을 두채나 보유하고 있었고, 적잖은 돈을 주식에도 투자하고 있었다. 적어도 남들 보기엔 그럴싸해 보일 만했다. 하지만 이씨 부부의 가계부는 빛 좋은 개살구였다. 집은 명의만 부부 것이지 사실상 은행집이었다. 아파트와 오피스텔 모두 대출을 받아 구입한 것이었다. 구입 당시보다 시세가 오르긴 했지만 매월 갚아야 하는 대출금이 무려 252만원에 이르렀다.

주식은 또 어떤가. 공격적인 투자를 좋아하는 남편 이씨는 5000만원을 투자해 12개 종목 주식을 관리하고 있었다. 하지만 코로나19 여파로 주식시장이 연일 휘청거리다 보니 그가 보유하고 있는 주식도 대부분 하향 곡선을 그리고 있다. 그러다보니 둘이 합쳐 한달에 680만원을 버는데도 남는 돈 없이 꼬박꼬박 40만원이 적자인 가계부를 운영하고 있었다.

주식시장이야 언제든 다시 안정세를 찾을 것이다. 임대수익도 지금보다 더 오를 수 있다. 문제는 이씨 부부에게 목표가 있다는 거다. 자녀 출산이다. 2년 안에 첫 아이를 낳고, 연년생으로 둘째까지 출산할 계획을 세우고 있는 부부라면 이대로는 안 된다. 아이 한명을 출산하는 데 드는 비용도 적지 않은 데다가 출산과 육아로 아내가 휴직을 해야 하는 상황이라면 소득공백도 생각하지 않을 수 없다. 미래도 준비해야 한다.

부부의 가계부엔 다행히 절약의 여지가 많았다. 식비(70만원)와 외식비(60만원)를 각각 40만원, 30만원씩 줄여 70만원을 만들었다. 통신비(18만원)도 기기값을 전부 상환해 12만원으로 줄였다. 부부의 용돈도 각각 20만원씩 줄이고, 의류비도 10만원 절약하기로 했다. 젊을 때 아니면 언제 가겠느냐며 일년에 300만원씩 쓰던 휴가비도 200만원까지 줄이기로 해 월 비정기지출이 9만원 줄었다. 대출금도 일부 갚아 월 부담액을 252만원에서 215만원까지 줄일 수 있었다. 무엇보다 남편 이씨의 결단이 큰 보탬이 됐다. 결혼 전부터 살뜰하게 관리하던 주식을 모두 처분해 대출금을 일부 상환하고 스마트폰 기기값도 여기서 해결했다.

부부는 이런 과정을 거쳐 40만원 적자를 내던 가계부를 132만원 흑자로 돌려놨다. 이제 그 각오가 빛을 발할 수 있게 탄탄한 재무설계를 하는 일만 남았다.부부는 재무목표를 크게 ‘출산비용 마련’ ‘아내 소득공백기 메우기’ ‘노후 자금 확보’로 잡았다. 아내 심씨는 과감하게 주식을 포기한 남편의 마음을 달래주기 위해 재테크 비용을 어느 정도 분배하고 싶다고 했지만 그건 출산 후로 미루는 게 좋겠다고 조언했다. 그동안 제대로 드리지 못했다는 양가 부모님 용돈도 같은 이유로 잠시 유보하기로 했다.

2년 후 계획하고 있는 출산 비용부터 마련해보자. 이씨 부부는 2년 후 첫 아이를 출산하고 바로 둘째를 가질 생각이다. “출산한 친구들 얘기를 들어보면 산후조리원 비용까지 포함해 한 아이당 1000만원씩은 든다고 하더라.” 아내 심씨의 말대로라면 3년 동안 2000만원이 필요하다. 출산 전에 그 돈을 모으려면 매월 최소 80만원은 모아야 한다.

하지만 현재 상황으로선 무리다. 우선 저축은행의 5% 특판상품으로 월 50만원씩 준비하고, 나머지는 저축 여유분으로 충당하기로 했다. 저축은행 사태로 저축은행을 바라보는 시선이 마냥 좋지는 않지만 금리형 상품에 익숙한 이들을 위해선 이만한 게 없다. 5000만원까지는 예금자 보호가 돼 안전하게 자산을 관리할 수 있다.

아내 심씨가 출산한다면 출산비용 외 걱정되는 부분이 또 있다. 아내의 소득공백이다. 디자이너인 심씨는 월 270만원 급여를 받는다. 출산 때문에 빠지는 2년치 연봉만 계산해도 6500만원에 이른다. 둘째 출산까지 생각하면 4년 안에 그 돈을 메워야 하는데, 이씨 부부 가계부를 보면 그 정도의 여력이 없다. 그렇다고 아예 손을 놓을 순 없다. 변수가 발생할 수 있고, 원하는 만큼 만들지 못할지도 모르지만 준비를 해야 한다. 이에 따라 이통사 적금(20만원)과 비대면 적금(20만원)으로 조금씩 대응하기로 했다.

비대면 적금은 은행에 가지 않고 비대면 계좌로 가입을 하다 보니 우대금리 혜택이 높다. 글로벌 펀드(10만원)와 글로벌 채권형 펀드(10만원)도 하나씩 가입했다. 글로벌 펀드는 특정 시장이 아닌 각각의 나라에 골고루 분산투자하는 상품이다. 수익이 크게 늘어날 확률은 많지 않지만 그만큼 안정적인 수익률을 유지할 수 있다는 장점이 있다. 채권형 펀드도 수익률이 안정적이고 투자 위험이 적은 상품 중 하나다. 이밖에 연금보험(10만원)에 가입하도록 했다. 지금은 최소 금액이지만 나중에 여력이 생기면 ‘추가 가입’하도록 유도할 생각이다.

가계부를 조정해 만든 132만원 중 금융상품을 재배치하고 남은 12만원은 CMA에 적립하기로 했다. CMA는 하루 단위의 이자가 적립되고 입출금이 자유롭다. 예금자보호가 되지 않고 통장을 개설·관리하는 게 불편하다는 단점이 있지만 최근엔 앱으로도 가입할 수 있다. 부부는 CMA 통장을 잘 관리해 나중에 부족한 출산비용도 대처하기로 했다.

가계부는 조금만 손봐도 여유자금이 생긴다. 이씨 부부도 그랬다. 식비와 통신비, 휴가비, 의류비 등을 조금씩 줄이고, 미래를 위해 주식을 처분해 빈약한 금융상품을 늘리는 데 초점을 뒀다. 뚜렷한 목표만 있다면 재무설계는 그리 어렵지 않다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?