30대 부부 재무설계 上

낭비하기 쉬운 신혼부부

용돈, 식비 등 자잘한 지출 줄여야

여기 오랜 연애 끝에 결혼에 골인한 2개월 차 신혼부부가 있다. 부모로부터의 해방감을 즐기려는 듯 부부는 기분 내키는 대로 돈을 썼고, 그 결과 한달 카드값만 140만원씩 내는 상황에 이르렀다. 뒤늦게 문제의 심각성을 깨달았지만 부부는 어디서부터 어떻게 줄여야 할지 갈피를 잡지 못한다. 어떻게 해야 할까. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 한 신혼부부의 고민을 들어봤다.

![신혼생활을 즐기다 보면 과소비를 하기 쉽다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202106/50908_72046_2610.jpg)

이제 결혼한 지 2개월밖에 되지 않은 김양훈(가명·35)씨와 한이슬(가명·29)씨 부부. 부모님과 오랫동안 함께 살아와서인지 부부는 둘만의 신혼생활을 즐기고 있다. 청소하라는 부모님의 잔소리를 더 이상 듣지 않아도 되고, 휴일에 둘이서 술을 늦게까지 먹고 자도 뭐라고 하는 사람이 없다. 한씨는 “코로나19만 아니면 남편과 쇼핑과 영화관을 밥 먹듯이 갔을 것”이라며 아쉬워했다.

금전적으로도 부부는 만족스러워하는 듯하다. 결혼 전부터 차곡차곡 돈을 모아온 덕분인지 부부는 대출 없이 전세 아파트(3억5000만원)를 구했다. 두사람의 소득이 합쳐지니 결혼 전과는 다르게 마음껏 써도 통장엔 늘 잔액이 남아 있었다.

그래서일까. 부부는 마음껏 신용카드를 긁었다. 지난달에만 신용카드 할부금으로 140만원을 냈지만 부부는 “신혼생활 중이니 남들도 이만큼 썼을 것”이라며 걱정하지 않았다. 이랬던 부부의 생각이 깨진 건 얼마 전 한씨가 친구 3명과 모임을 가지면서다. 서로의 재테크 상황을 얘기하면서 한씨는 놀라움을 감추지 못했다. 미혼인 친구는 한달에 100만원씩 저축을 하고 있었고, 3년 전에 결혼해 쌍둥이를 낳은 한 친구도 다자녀 특별공급 주택을 분양받기 위해 5000만원 가까이 모았지만 부부는 모아둔 돈이 한푼도 없었기 때문이다.

제일 먼저 결혼한 친구 얘기도 한씨에겐 충격적이었다. 그 부부는 2년 전 모아둔 돈과 대출을 합해 아파트를 매입했는데, 지금은 3억5000만원 이상 아파트값이 올라서 친구들 중에서 자산이 가장 많이 늘었다. 이렇게 알뜰살뜰하게 사는 지인들의 모습 위로 흥청망청 돈을 쓴 자신이 오버랩되자 한씨는 뒤늦게 상황의 심각성을 깨달았다. 다행인 건 부부가 지금부터라도 소비습관을 고쳐보기로 마음먹었다는 점이다. 부부는 어떻게 해야 지출을 줄일 수 있을지 재무상담을 통해 결정하기로 했다.

신혼은 돈을 모으기 가장 쉬운 때다. 부양할 자녀도 없고, 생활비 외에 별다른 지출이 발생하지 않기 때문이다. 이는 역설적으로 신혼부부에게 앞으로 목돈이 빠져나갈 일이 점점 늘어날 거란 얘기도 된다. 이런 이유로 필자는 상담을 받으러 온 신혼부부에게 지금부터 저축하는 습관을 가져야 한다고 늘 강조한다.

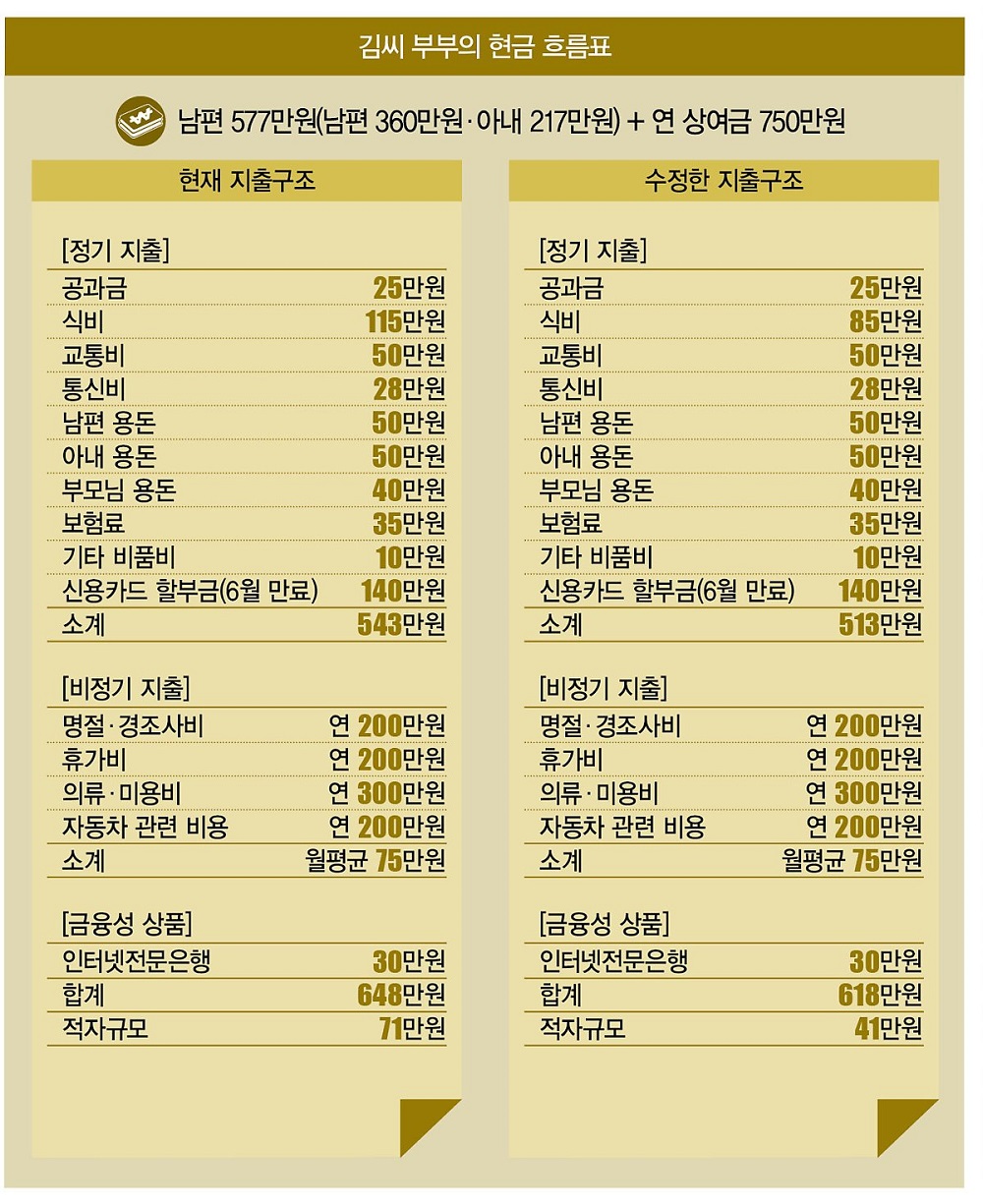

그럼 부부의 재무 상태를 점검해 보자. 월 소득은 577만원이다. 중견기업에 다니는 남편이 360만원을 벌고, 중소기업에서 근무하는 아내가 217만원을 번다. 상여금은 1년에 총 750만원을 받지만, 비정기 소득이므로 가계부에선 제외하기로 했다.

정기 지출로는 공과금 25만원, 식비 115만원, 교통비 50만원, 통신비 28만원, 남편·아내 용돈 총 100만원, 부모님 용돈 40만원, 보험료 35만원, 기타 비품비 10만원, 신용카드 할부금 140만원 등 543만원이다. 비정기 지출은 1년 기준으로 명절·경조사비 200만원, 휴가비 200만원, 의류·미용비 300만원, 자동차 관련 비용 200만원 등 900만원이다. 월평균 75만원을 쓰는 셈이다. 금융성 상품은 인터넷전문은행 30만원이 전부다. 이렇게 부부는 총 648만원을 쓰고 71만원 적자를 보고 있다.

매월 적자가 71만원이나 발생한다는 건 분명히 문제가 있다. 무엇보다 신용카드 할부금이 월 140만원에 달하는데, 여태까지 본 신혼부부 상담자들 중에서 액수가 가장 많았다. 필자는 부부에게 신혼 초기에 과소비하는 습관을 들이면 되돌리기가 쉽지 않다고 충고했다. 다행히도 6월에 납부가 끝난다고 하니 이 이후로는 신용카드 사용을 최대한 자제하기로 했다.

이번 상담에선 115만원에 달하는 식비만 줄이는 데 집중하기로 했다. 평소 요리를 하지 않는 김씨 부부는 대부분의 식사를 배달음식으로 해결하고, 주말엔 무조건 외식을 한다. 이러니 먹는 데만 100만원이 넘는 돈이 빠져나갈 수밖에 없다.

두 사람은 모두 회사로부터 복리후생 차원에서 식권을 주기적으로 받는다. 이 식권은 인근의 정해진 식당에서 쓸 수 있는데, 매일 가는 식당이다 보니 잘 쓰지 않게 된다고 한다. 계산해 보니 식권을 모두 쓰면 식비를 15만원 정도 아낄 수 있어 앞으론 적극 이용하기로 했다.

당연히 배달음식 횟수도 줄일 예정이다. 평소 술을 즐기는 부부는 안줏거리를 배달음식으로 자주 시키는 편인데, 앞으로는 이를 자제하기로 약속했다. 이렇게 김씨 부부는 식비를 115만원에서 85만원으로 30만원 줄일 수 있었다.

이렇게 1차 상담이 끝났다. 부부는 식비를 아껴 총 648만원이었던 지출을 618만원으로 줄였다. 따라서 월 71만원이었던 적자도 41만원까지 줄어들었지만 아직 넘어야 할 산이 많다. 재무목표를 세우는 과정에서 김씨 부부는 내 집 장만을 목표로 정한 바 있는데, 노후 준비나 자녀 계획에는 별 관심이 없었다. 하지만 이들 재무목표 또한 언젠가는 준비해야 하고, 그러려면 지금부터 바짝 허리띠를 졸라매야 한다. 어떻게 해야 더 효과적으로 지출을 줄일 수 있을까. 다음 시간에 자세히 살펴보도록 하자.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?