코로나19 발생 이후 총 6차례 추경

예산 얼마나 늘었는지는 알 수 없어

기재부의 일관성 없는 계산 방식 탓

코로나19에서 시작된 ‘침체’는 추경의 시대를 열어젖혔다. 지난해부터 올해까지 총 6차례 추경이 이뤄졌으니, ‘추경시대’란 표현이 과해 보이지 않는다. 그런데 정작 정부가 추경의 내역을 제대로 분석하고 평가하고 있는지 의문이다. 기획재정부가 발표하는 추경 금액의 계산 기준이 매번 달라서다. 한편에선 ‘며느리도 모르는 추경 계산 방식’이란 조롱 섞인 비판까지 나온다.

![기재부의 추경 계산 방식에는 일관성이 없다는 지적이 나온다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202108/51640_73784_2029.jpg)

추가경정예산(추경)은 본예산을 짠 후에 추가로 짜는 예산이다. 그래서 추경은 특별한 상황에서만 허용된다. 하지만 코로나19 발생 이후 추경은 일상이 됐다. 지난 7월 24일 국회 본회의를 통과한 2021년 2차 추경을 합치면 지난해 3월부터 현재까지 총 6차례 추경이 있었다. 분기마다 추경이 이뤄진 셈이다.

그만큼 정부의 역할이 중요하기 때문일 것이다.[※참고: 이번 추경의 골자는 국민 1인당(소득 하위 약 88% 대상) 25만원의 재난지원금 지급과 소상공인 손실보상 지원 등이다. 기재부 보도자료에 따르면 당초 정부 추경안에 따른 추경은 33조원이었는데, 그보다 1조9000억원 늘어난 34조9000억원(2조6000억원 증액, 7000억원 감액)이 추경으로 확정됐다.]

문제는 분기마다 천문학적인 단위로 진행되는 추경이 제대로 관리되고 있느냐다. 결론부터 말하자면 그렇지 않은 듯하다. 기재부가 발표하는 추경 내역이 정확하지 않을 가능성이 매우 높아서다.

이번 2차 추경을 예로 들어보자. 기재부 설명에 따르면 2차 추경을 통해 기존 예산보다 34조9000억원의 예산이 더 지출되는 것처럼 읽힌다. 하지만 그렇지 않다. 2021년 본예산에서 총지출 금액은 558조원이었다. 여기서 1차 추경을 통해 총지출 금액은 14조9000억원이 늘어 572조9000억원이 됐다. 더 나아가 이번 2차 추경을 통해 확정된 총지출 금액은 604조9000억원이다.

총지출 금액이 기존 예산(본예산+1차 추경)보다 32조원 늘어난 거다. 기재부가 ‘2차 추경 규모’라고 밝힌 34조9000억원과 비교하면 2조9000억원의 차이가 난다. 지난해 진행된 추경을 봐도 마찬가지다. 총 4회의 추경이 있었는데, 기재부가 공식적으로 밝힌 추경 규모의 합은 67조원이다. 하지만 실제 총지출 증가액은 42조원이었다.

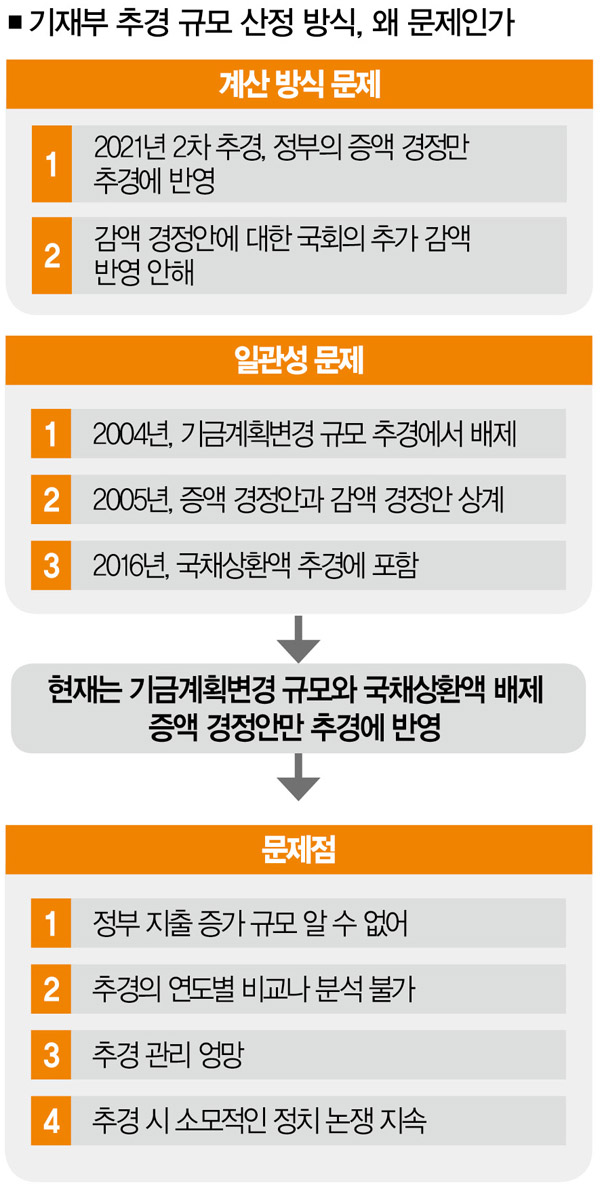

왜 이런 일이 발생하는 걸까. 사실 기재부의 공식 추경 규모 산정 방식은 매우 복잡하다. 무슨 이유인지는 알 수 없지만 기재부는 정부의 증액 경정만을 추경 규모에 반영하고, 감액 경정은 추경 규모에 반영하지 않는다. 그래서 당초 정부 추경안의 총지출 증가액은 31조8000억원이었지만, 기재부의 계산 방식에 따른 정부 추경안의 ‘추경 규모’는 33조원이었다.

이처럼 기재부가 정부의 증액 경정안을 기초로 잡고, 국회에서 이뤄지는 감액(증액 경정안에서의)만을 추경 규모에 반영하면 오류가 생긴다. 정부가 제출한 감액 경정안을 심의하는 과정에서 국회가 추가 감액을 결정하면 추경 규모에 반영되지 않기 때문이다.

일례로 정부는 이번에 ‘소상공인 버팀목자금 플러스 사업’에서 1조1000억원을 감액할 것을 요청하는 감액 경정안을 국회에 제출했다. 국회는 7000억원의 추가 삭감을 결의해 총 1조8000억원을 감액했다. 하지만 기재부 보도자료에는 이같은 삭감액 모두가 추경 규모에 반영되지 않았다.

총지출 증감액 기준 사용해야

그렇다고 기재부의 계산 방식이 일관된 것도 아니다. 기재부는 때에 따라 증액 경정안과 감액 경정안을 상계한 금액을 추경 규모로 발표하는 경우도 있다. 실제로 지난 2005년 기재부는 정부의 증액 경정안과 감액 경정안을 상계해서 순증감액을 추경 규모로 산정했다. 하지만 최근엔 감액 경정안을 쏙 빼버리고, 증액 경정안만 반영한 추경 규모를 발표했다.

![추경 계산 방식이 명확해지면 소모적 논쟁도 줄일 수 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202108/51640_73786_2030.jpg)

심지어 기재부는 기금계획변경 규모나 국채상환액을 추경 규모에 넣거나 빼기도 한다. 2004년에는 기금계획변경 규모를 추경 규모에 넣지 않았고, 2016년 기재부 추경 규모에는 국채상환액(총계 기준)을 포함했다. 결국 일관된 기준에 따라 추경 규모를 산정하지 않는다는 거다. 이런 기준들을 2021년 2차 추경에 똑같이 적용하면 추경 규모도 완전히 달라진다.

중요한 건 기재부 방식대로 계산을 하다 보면 실제 추경을 통해 정부 지출이 얼마나 늘었는지 알 수가 없다는 점이다. 추경의 연도별 비교나 분석이 불가능하고, 민간에 공급되는 정부 자금의 규모도 파악되지 않는다. 이런 상황에서 추경 관리가 제대로 이뤄질 리 없다. 기재부가 ‘추경 규모’라는 자의적인 개념을 버리고 총지출 증감액(세출 증액 경정과 세출 감액 경정을 상계한 총지출액)을 사용하도록 계산 방식을 개선해야 하는 이유도 여기에 있다.

추경 관리를 해야 하는 까닭도 분명하다. 그래야 일관된 기준을 통한 추경의 정량분석이 가능해지고, 이를 통해 적절한 추경 규모에 관한 국민적 합의도 마련할 수 있다. 소모적인 정치 논쟁도 줄일 수 있고, 일관된 기준에 따른 감시도 쉬워진다. 나라 살림도 개선할 수 있다.

이상민 나라살림연구소 정책위원

rsmtax@gmail.com

정리 = 김정덕 더스쿠프 기자

juckys@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?