인터뷰 | 조각투자 리스크

최근 등장한 조각투자 플랫폼 대부분은 ‘통신중개업자’다. 크라우드 펀딩이든 P2P(온라인투자연계금융업) 형태든 금융업체로 등록한 플랫폼은 극소수다. 조각투자 업체들이 불법과 혁신 사이에서 줄타기하고 있는 셈이다. 게다가 조각투자를 혁신적인 투자 수단으로 보기 어렵다는 지적도 나온다. 조각투자의 위험 요인을 미술금융·가상화폐 전문가인 홍기훈 홍익대(경영학) 교수에게 물어봤다.

![조각투자 플랫폼 다수가 금융규제 밖에서 사업을 하고 있다. [일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202110/52180_75000_290.jpg)

✚ 조각투자가 왜 위험한가.

“공동구매 플랫폼은 늘어나는데 알다시피 자본시장법상 금융사업자로 등록한 곳은 거의 없다. 합법이 아니라는 얘기다. 당연히 업체가 사라지는 등 사고가 일어나면 투자자는 보호받을 수 없다. 법적 문제가 해결되지 않은 상태로 시장이 크고 있다. 이들의 사업은 자산유동화(유가증권·저당채권 등 유동성은 떨어지지만 재산가치가 높은 자산의 유동화 증권을 발행해 유통하는 것)의 형태다. 금융당국이 신경을 써야한다.”

✚ 법적 문제를 두고 지적이 이어지는데, 왜 해결되지 않는다고 보는가.

“시장이 커졌다곤 해도 아직은 미미한 규모다. 합법은 아니지만 금융당국에서 제재에 나설 만큼은 아니라는 거다. 사고가 나거나 신고가 들어오는 등 계기가 없으면 선제적으로 조치를 취하기 어렵다. 소비자가 집단행동이라도 나서지 않는 한 규제가 바로 생기긴 어렵다.”

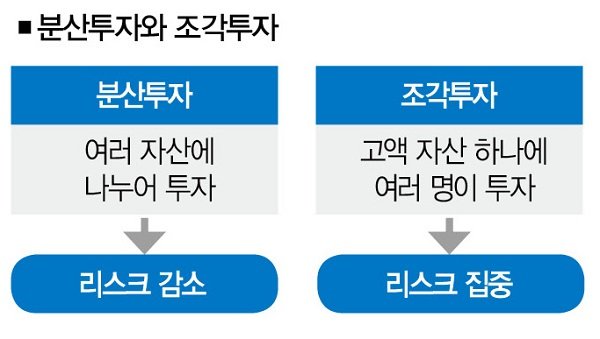

✚ 법적 문제에도 조각투자에 뛰어드는 이들이 늘고 있는데, 투자 대상으론 괜찮은가.

“법적 문제만 있는 게 아니다. 금융사업 측면에서 봤을 때 혁신보다 ‘역행’에 가깝다. 투자 위험을 줄이기 위해 여러 곳에 나눠 투자하는 분산투자와 정반대의 개념이라서다. 조각투자는 한 자산에 여러 명의 자금이 몰리기 때문에 그만큼 위험도 집중된다. 수수료 문제도 있다. 미술품 공동거래 플랫폼은 직접 충성고객을 모으고 판매하는 오프라인 경매사와 역할이 다르다. 그런데도 수수료를 경매사처럼 비싸게 받는다.”

✚ 정부는 혁신산업으로 보고 있는데.

“글쎄다. 규제를 풀려면 더욱 엄격하게 심사해야 한다. 금융위에서도 조각투자 시장의 문제점을 인지하고 있기 때문에 혁신금융서비스로 지정하는 건 쉽지 않을 거다.”

✚ 금융당국이 투자자를 보호하지 못하면 어떻게 해야 하나.

“투자자도 소비자다. 소비자 보호는 공정거래위원회의 업무다. 금융위가 할 수 없다면 공정위라도 나서야 한다. 불완전 판매가 일어나지 않게 하고, 시세조작을 막고, 사기를 방지하는 것도 공정위의 업무 아닌가.”

✚ 법적 리스크를 안고 성장하는 시장의 미래를 어떻게 보나.

“가장 우려되는 건 ‘폭탄 돌리기’와 같은 상황이라는 점이다. 지금 플랫폼들은 적자를 내며 사업을 이어가고 있다. 플랫폼에 투자한 기관도, 플랫폼의 상품을 구매한 개인투자자도 이익을 내야 하기 때문에 섣불리 문제를 지적하기 힘든 구조다. 그러다 사고가 나면 피해는 결국 개인투자자에게 돌아온다. 자칫 머지포인트 사태처럼 될 수 있다는 거다.”

심지영 더스쿠프 기자

jeeyeong.shim@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?