조각투자 성적표와 리스크

최근 수년간 MZ세대 사이에서 ‘조각투자’ 붐이 일었다. 단돈 1000원, 1만원으로 고가의 미술품이나 음악 저작권을 소유할 수 있으니 혹할 만한 투자처였다. 조각투자 거래 플랫폼들이 내놓은 수익률도 화려했다. 시중금리와는 비교조차 되지 않는 두자릿수 수익률이 태반이었다. 그런데도 조각투자를 향한 우려의 시선은 좀처럼 줄어들지 않고 있다. 왜일까. 더스쿠프가 조각투자 플랫폼의 성적표를 살펴봤다.

![MZ세대가 조각투자 시장을 키웠지만 남은 숙제도 적지 않다.[일러스트=게티이미지뱅크 · 더스쿠프 포토]](https://cdn.thescoop.co.kr/news/photo/202210/55633_83500_2228.jpg)

다양한 디지털 투자자산 중 투자자의 관심이 가장 많이 쏠리는 분야는 조각투자다. “부유층의 전유물로 여겨지던 유명 작가의 미술품을 커피 한잔값으로 살 수 있다면?” 이런 솔깃한 제안에 MZ세대가 적극 반응하면서다.

NFT(대체불가능한 토큰·Non Fungible Token)나 STO(증권형 토큰·Security Tok en Offering)처럼 개념을 이해하기 어렵거나 낯설지도 않다. 투자 대상이 미술품부터 음원, 부동산, 가축, 명품 등 쉽게 접할 수 있는 영역이라서다.

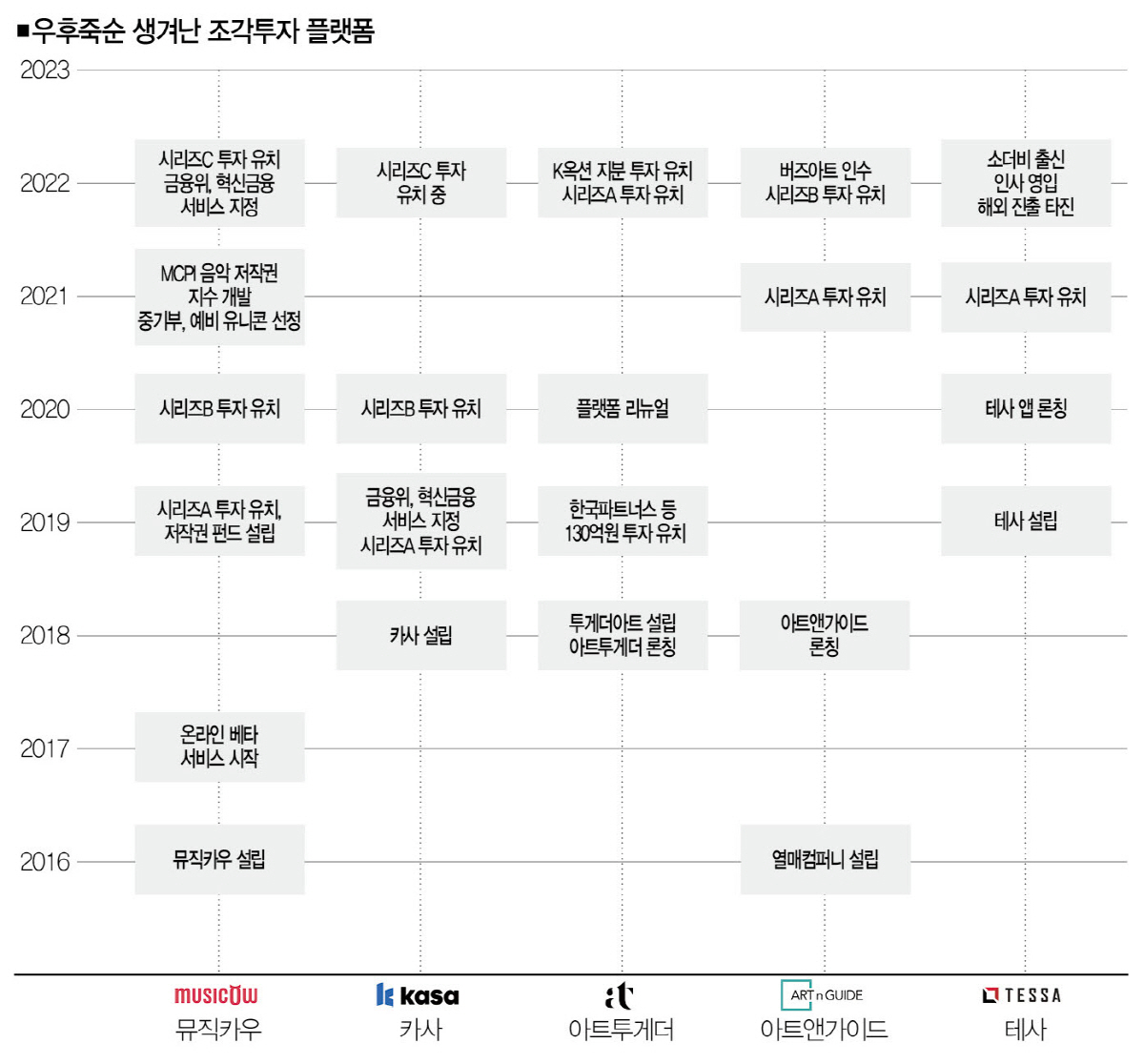

최근 2~3년 조각투자 관련 플랫폼이 우후죽순 생겨난 것도 이런 이유에서다. 그럼 각종 조각투자 플랫폼은 얼마만큼 성장했을까. 2017년 베타서비스를 시작한 음악 저작권 조각투자 플랫폼 ‘뮤직카우’의 회원 수는 110만명에 이른다. 미술품 조각투자 플랫폼 ‘테사’는 앱 론칭(2020년) 2년 만에 12만8000명의 회원을 모집했고, 지금은 해외 진출을 모색하고 있다.

이는 조각투자가 디지털 투자 자산 중 가장 활발하게 거래되는 종목으로 자리 잡았다는 방증이다. 그럼 수익률은 어떨까.[※참고: 조각투자 플랫폼 대부분이 금융당국의 자본시장법 적용을 받지 않아 투자자 보호 장치가 미흡하다는 문제점을 안고 있다. 기사에서 언급한 플랫폼 중엔 ‘뮤직카우’와 부동산 조각투자 플랫폼 ‘카사’만 규제 특례(샌드박스)인 ‘혁신금융서비스’로 인가받아 운영 중이다.]

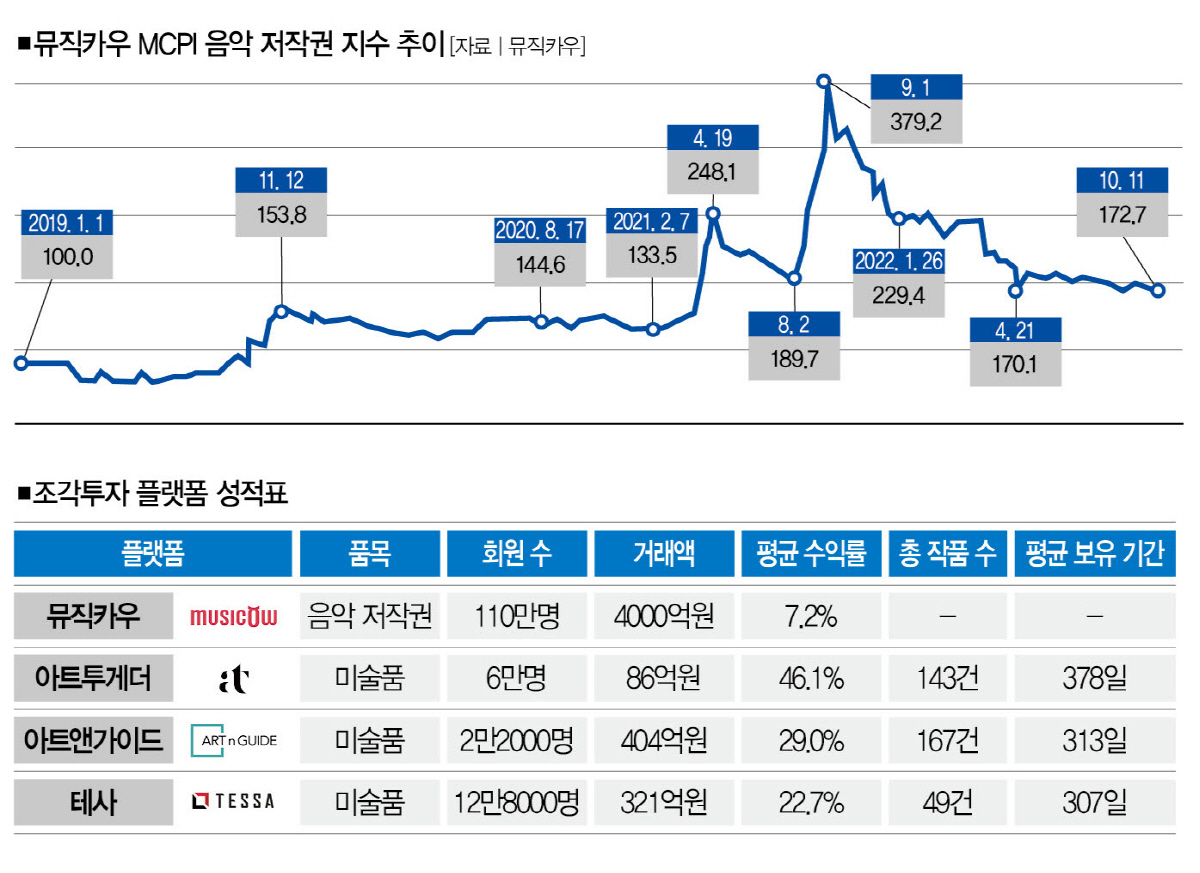

조각투자 플랫폼들이 제시한 ‘숫자’는 나쁘지 않다. 뮤직카우의 최근 1년간 저작권료 평균 수익률은 7.2%(2021년 9월~2022년 9월 기준)를 기록했다. 같은 기간 코스피 시장과 코스닥 시장의 수익률은 각각 –32. 7%, –35.6%였다. 특히 디지털 투자자산의 대장 격인 비트코인의 투자 수익률이 –48. 2%였다는 점을 감안하면 괜찮은 성적표다.

미술품 조각투자 플랫폼들의 수익률은 더 눈길을 끈다. 아트투게더, 아트앤가이드, 테사의 평균 수익률은 각각 46.1%(2018~20 22년 10월), 29.0%(2018년~2022년 10월), 22.7%(2020년~2022년 9월)에 달한다. 부동산 조각투자 플랫폼 카사는 현재까지 ‘역삼 런던빌’ ‘역삼 한국기술센터’ 등 두건의 건물 매각을 완료했는데 수익률은 각각 14.7%. 12.2%를 기록했다.

문제는 미술품이나 부동산의 특성상 투자금을 회수하는 데 꽤 많은 시간이 걸린다는 점이다. 카사가 매각에 성공한 역삼 런던빌은 카사 플랫폼에 상장한 이후 매각까지 546일(2020년 12월 18일~2022년 6월 16일)이 소요됐다. 역삼 한국기술센터 역시 21 6일(2021년 9월 30일~2022년 5월 3일)이 걸렸다.

미술품 투자는 어떨까. 아트투게더가 공동 구매한 총 143건의 작품 중 매각된 건 29건(20.2%·이하 10월 12일 기준)에 그쳤다. 테사 역시 49건의 작품 중 11건(22.4%)만 매각 절차가 끝났다. 그나마 아트앤가이드의 작품 매각 비율이 50%를 웃돌아 체면(167건 중 100건·59.8%)을 지켰다.

[※참고: 아트투게더의 평균 작품 보유기간은 378일, 테사는 307일이었다. 아트앤가이드 역시 작품 매각 비율이 50%를 넘었지만, 평균 작품 보유기간은 313일에 달했다.]

이처럼 투자금을 회수하는 게 어렵다는 단점은 투자자에게 불안감을 안기는 변수다. 소유권을 공동구매할 때보다 가격이 하락하는 경우가 적지 않아서다. 일례로 아트투게더에선 12일 현재 ‘아야코 록카쿠’의 작품 ‘무제’의 소유권을 거래하고 있는데, 조각당 시세는 최초 공동구매가(1만원)보다 10% 떨어진 9000원에 머물러 있다.

데미안 허스트의 작품 ‘A Dream’은 한때 1만4000원(최초 공동구매가 1만원)에 거래됐지만 현재 시세는 9600원 수준이다. 테사에서 거래 중인 알렉스 카츠의 ‘Red Dogwood’의 현재 시세는 908원으로 최초 공동구매가(1000원)보다 9.2% 떨어진 상태다.

단점은 또 있다. 조각투자 플랫폼이 제시하는 수익률과 실제 투자자가 손에 쥐는 수익이 다를 수 있다는 거다. 일부 미술품 조각투자 플랫폼 업체들이 작품을 매각할 때 차익의 10%가량을 수수료 명목으로 수취하고 있어서다.[※참고: 아트투게더는 매각 차익의 10%를 수수료로 차감하고 있다. 테사는 9월 1일부터 수익률이 40% 이상인 작품에 한해 10%가량의 수수료를 수취하겠다고 밝혔지만, 실제 적용한 사례는 없다.]

이 때문인지 조각투자의 위험성을 강조하는 전문가들도 많다. 김대종 세종대(경영학) 교수는 “조각투자의 위험성은 경기침체기에 더욱 커질 수밖에 없다”면서 말을 이었다. “미술품은 정해진 가격이 없고, 사는 사람에 의해 (가격이) 결정되는 만큼 경기침체 국면에서 다른 투자상품보다 위험성이 클 수 있다”고 꼬집었다. MZ세대가 키운 조각투자는 과연 명실상부한 대체투자상품으로 자리잡을 수 있을까.

이지원 더스쿠프 기자

jwle11@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?