2016년 이후 희비 엇갈린 두 업체

대기업 흔든 CJ올리브영의 성장세

화장품 시장 경쟁 이젠 온라인으로

아모레퍼시픽은 2016년을 기점으로 하락세로 접어들었다. 중국발 악재가 터졌기 때문이다. 쪼그라든 중국 현지 매출과 면세점 매출만이 문제는 아니었다. 당시 올리브영을 필두로 한 H&B스토어가 가파르게 성장하면서 국내 화장품 사업까지 흔들렸기 때문이다. 그후 5년이 흐른 지금 두 업체는 오프라인에 이어 온라인에서 맞대결을 펼치고 있다. 올리브영은 지속 성장을, 아모레퍼시픽은 반전을 꾀할 수 있을까.

![아모레퍼시픽은 프리미엄 브랜드 강화, 온라인 채널 활성화 등을 추진하고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202110/52379_75380_4949.jpg)

설화수, 헤라, 라네즈, 아이오페…. 숱한 브랜드를 성공시키며 국내 화장품 시장을 이끌어온 아모레퍼시픽. 그런 아모레퍼시픽이 좀처럼 부진의 터널을 빠져나오지 못하고 있다. 2016년 불거진 ‘중국발 리스크(사드 보복조치)’가 해소되지 않은 데다, 코로나19라는 복병까지 터졌기 때문이다.

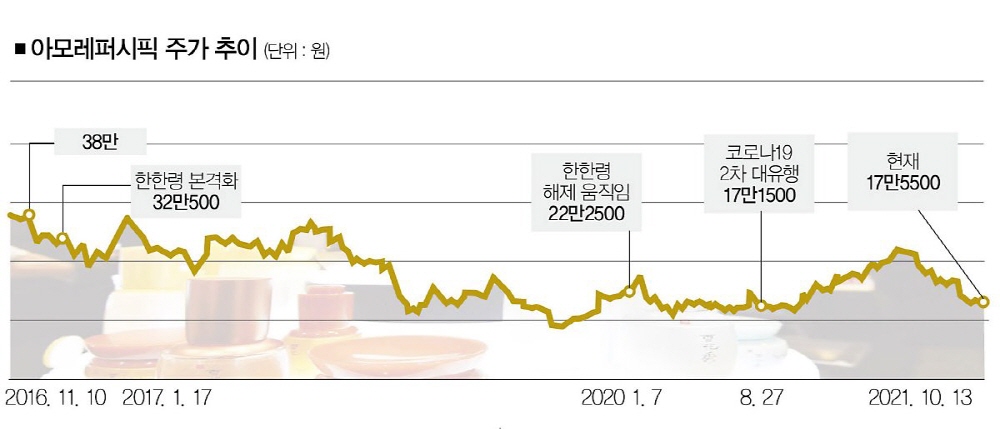

업계 안팎에선 “30%대에 달하던 아모레퍼시픽의 국내 화장품 시장점유율이 5년 만에 반토막 났다”는 분석까지 나오고 있다. 이런 상황은 주가에도 고스란히 반영됐다. 2016년 7월 7일 44만1000원이었던 아모레퍼시픽의 주가는 현재(10월 13일) 17만5500원으로 60.2% 하락했다.

흥미로운 점은 아모레퍼시픽의 ‘침체’ 시점과 H&B스토어 올리브영(CJ올리브영)의 ‘부상浮上’ 시점이 맞물린다는 점이다. 두 업체가 ‘희비 쌍곡선’을 그렸다는 얘기다. 무슨 말일까. 시계추를 2016년으로 되돌려보자. 당시 사상 처음으로 매출액 1조원을 넘어선 올리브영은 적극적으로 점포 확대 전략을 폈다.

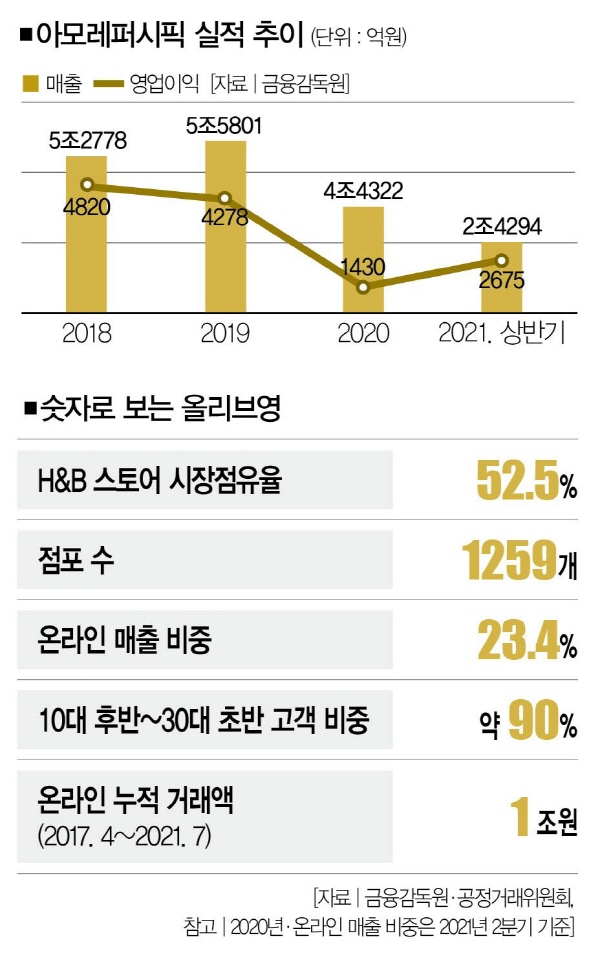

그 결과, 800개이던 올리브영 점포는 2020년 1259개로 껑충 늘었다. H&B스토어 시장을 빠르게 장악하면서 경쟁사(GS리테일 랄라블라ㆍ롯데쇼핑 롭스 등)도 압도했다.[※참고: 올리브영은 매출 2조원 달성을 앞두고 있다. 내년엔 기업공개(IPO)도 추진하고 있다. 올리브영은 투자자인 글랜우드프라이빗에쿼티로부터 1조8361억원의 기업가치를 인정받았다.]

문제는 올리브영의 이같은 고속성장이 아모레퍼시픽의 발목을 잡았다는 점이다. 올리브영을 필두로 한 H&B스토어가 화장품 소비 트렌드를 180도 바꿔놓으면서다. 예컨대, H&B스토어가 수많은 중저가 화장품 브랜드를 한곳에서 선보이면서 ‘브랜드’가 아닌 ‘다양성’을 좇는 소비자가 늘어났고, 이는 아모레퍼시픽이 운영하는 로드숍 ‘아리따움’ ‘이니스프리’ ‘에뛰드’ 등에 타격을 입혔다.

[※참고: 공정거래위원회에 따르면 아리따움 가맹점의 평균 매출액은 2017년 4억원에서 지난해 2억3279억원으로 감소했다. 같은 기간 점포 수는 1323개에서 811개로 줄었다.]

실제로 현재 올리브영에서 판매하는 제품 수(화장품ㆍ헤어용품ㆍ바디용품 등 포함)는 1만5000여개(이하 2020년 기준)에 달하고, 전체 매출 중 화장품의 비중은 55~60%에 이른다. 올리브영이 화장품 주요 소비층인 MZ세대 여성을 사로잡은 이유가 여기에 있다.[※참고: 올리브영의 주요 고객층은 30대 초반 이하의 여성이다. 10대 후반~30대 초반 고객 비중은 전체의 90%에 달한다.]

이쯤 되면 혹자는 중저가 화장품 브랜드를 모아 놓은 올리브영을 ‘굴지의 화장품 기업(아모레퍼시픽)’과 비교할 수 있느냐고 반문할지 모른다. 하지만 아모레퍼시픽의 지난해 국내 화장품 매출액이 2조2103억원이었던 점을 감안하면 ‘매출 2조원 공룡’으로 커버린 올리브영의 위상도 만만치 않은 게 사실이다.

![H&B스토어 CJ올리브영은 연간 매출액 2조원 달성을 눈앞에 두고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202110/52379_75381_500.jpg)

트렌드 분석전문가인 이정민 트렌드랩506 대표의 말을 들어보자. “최근 화장품 시장 트렌드를 살펴보면 기업의 제조 역량이 반드시 고부가가치를 창출하는 건 아니다. 오히려 트렌디한 마케팅이나 유통 전략이 고부가가치를 만들어내는 상황이 펼쳐지고 있다.

특히 변화가 빠른 중저가 화장품 시장에선 아모레퍼시픽과 같은 대기업 브랜드보단 기민하게 변화할 수 있는 ‘스몰 브랜드’가 경쟁력을 갖기 유리하다.”[※참고: 아모레퍼시픽은 자사 브랜드인 헤라, 라네즈, 마몽드 등을 올리브영에 입점시키면서 전략적으로 제휴하고 있다.]

그렇다면 희비가 엇갈린 두 업체의 미래는 어떨까. 관건은 ‘온라인’에 달렸다는 분석이 많다. 화장품 소비가 로드숍, H&B스토어를 넘어 온라인으로 옮겨가고 있어서다. 이를 의식한 듯 두 업체는 누가 먼저랄 것도 없이 ‘디지털 체질 개선’을 키워드로 꼽고 있다.

올리브영은 2017년부터 온라인과 오프라인을 연계하는 ‘옴니채널’에 주력하고 있다. 소비자가 앱으로 주문한 상품을 가까운 매장에서 배송해 주거나 온라인 주문상품을 매장에서 픽업ㆍ반품하는 ‘오늘드림’ 서비스가 대표적이다. 성적은 나쁘지 않다. 올리브영의 온라인 누적 거래액은 1조원을 넘어섰다. 지난 7월에는 두 자릿수 규모의 IT 인력을 채용하며 서비스 고도화에 나서고 있다.

아모레퍼시픽도 ‘디지털 대전환’에 힘을 쏟고 있다. 카카오톡 선물하기 입점, 쿠팡 전용상품 출시, 11번가 화장품 새벽배송 론칭, 무신사와 뷰티ㆍ패션 합자조합 결성 등 다양한 온라인 플랫폼과 협업 관계를 맺은 건 이를 잘 보여주는 예다.

올해 상반기 온라인 매출액이 전년 동기 대비 40%가량 늘어날 정도로 실적도 좋다. 회사 관계자는 “아모레퍼시픽 자사몰 강화뿐만 아니라 주요 온라인 플랫폼과 마케팅 협업을 이어가면서 성과가 나타나고 있다”고 설명했다.

김주덕 성신여대(뷰티산업학) 교수는 “아모레퍼시픽의 경우 아리따움 등 가맹사업을 진행하는 만큼 온라인에 적극적으로 대응하는 게 쉽지 않았다”면서 “온라인화에 전사적으로 힘을 쏟은 성과는 서서히 나타날 것으로 본다”고 말했다.

이정민 대표 역시 비슷한 의견을 내비쳤다. “아모레의 브랜드 헤라의 경우, 아이돌 ‘제니’를 모델로 기용하고 카카오톡 입점, 다양한 콜라보 마케팅 등을 진행하면서 이미지 변신을 꾀했다. 그 결과 MZ세대 사이에서 헤라를 ‘오래된 브랜드’가 아닌 ‘트렌디한 럭셔리 브랜드’로 인식하는 등 긍정적인 결과가 나타나고 있다.” 훌쩍 큰 올리브영과 반등을 모색하는 아모레퍼시픽은 오프라인에 이어 온라인에서도 맞서고 있다. 디지털 세계에선 누가 앞서 나갈까.

이지원 더스쿠프 기자

jwle11@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?