실전재테크 Lab | 40대 부부 재무설계 上

예금 vs 재테크 어느 쪽이 좋을까

지출 줄여 예산부터 확보해야

여기 자녀 앞으로 받은 모든 돈을 차곡차곡 모아둔 부부가 있다. 아이의 미래를 위해서란 생각으로 아내가 끈기 있게 저축한 덕분에 3380만원이란 목돈이 만들어졌다. 하지만 이를 지켜보는 남편은 꽤 불만스러운 눈치다. 차라리 그 돈으로 재테크를 하거나 대출을 갚으면 장기적으로 봤을 때 더 좋지 않겠냐는 생각에서다. 누구의 생각이 옳은 걸까. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 한 부부의 사연을 들어봤다.

![안정적이지만 수익률이 적은 예금에 계속 저축할지, 그 돈으로 재태크를 해야 할지 고민하는 이들이 적지 않다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202112/53050_76844_1241.jpg)

“아이 옷 사는 데 쓰렴.” 얼마 전 부모님으로부터 약간의 돈을 받은 박희나(가명·44)씨. 박씨는 받은 돈을 고스란히 예금 통장에 넣었다. 그 통장에는 아이 돌잔치부터 명절날 받은 용돈 등 자녀(11) 이름으로 받은 모든 돈이 담겨 있다.

박씨가 악착같이 돈을 모은 건 “돈 때문에 아이에게 짐을 지우지 않고 싶다”는 생각 때문이다. 형편이 넉넉하지 않았던 박씨의 가계부는 늘 적자였고, 저축할 여유도 없었다. 아이를 임신했을 때 박씨는 자녀의 대학 등록금이나 결혼 자금을 지원해주지 못할 거란 생각이 들었고, 조금이라도 힘이 돼주고 싶은 마음에 한푼두푼 돈을 저축하기 시작했다. 덕분에 현재 예금 통장에 저축된 금액은 3380만원에 이른다.

하지만 남편 김상중(가명·45)씨는 박씨의 마음을 이해하지 못한다. 김씨는 “그 돈으로 재테크를 하거나 집을 사는 데 보태면 나중에 더 큰 이득이 되지 않겠냐”며 답답한 마음을 감추지 않았다.

이 말도 틀린 건 아니다. 예금 통장에 돈을 쌓아놓는 건 가장 안전한 방법이지만 그만큼 자산을 늘리는 것에는 큰 도움이 되지 않는다. 아이를 위한 마음은 공감하지만, 통장에 돈을 묵히는 게 좋은 투자가 아니라는 게 김씨의 판단이다.

김씨가 가계부에 관여하기 시작한 건 비교적 최근의 일이다. 아내 박씨가 가계부를 쓸 때마다 한숨을 쉬다 보니 이를 지켜본 김씨가 모은 돈으로 대출금을 전부 갚으면 살림살이가 조금 나아질 거라고 의견을 제시했다. 하지만 박씨는 김씨 의견을 받아들이지 않았고, 그러면서 부부간의 의견 충돌도 조금씩 잦아졌다. 결국 부부는 재무상담을 통해 이 문제를 어떻게 해결할지 결정하기로 했고, 필자의 사무실을 찾았다.

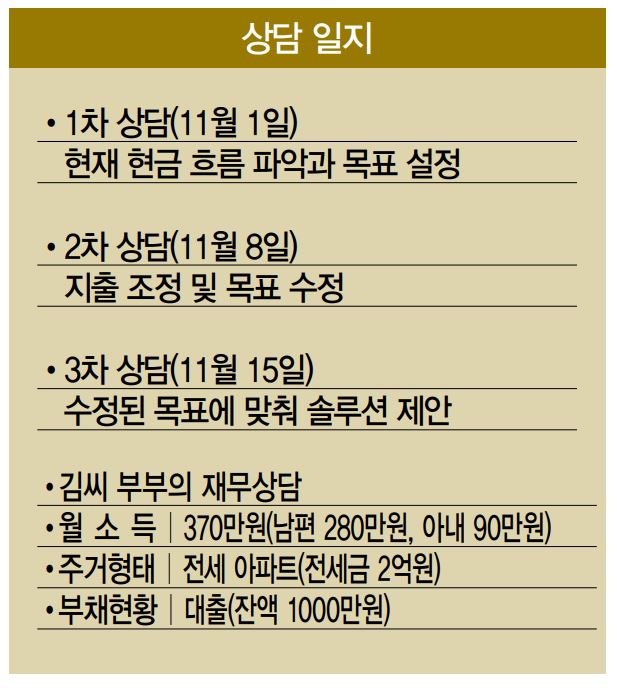

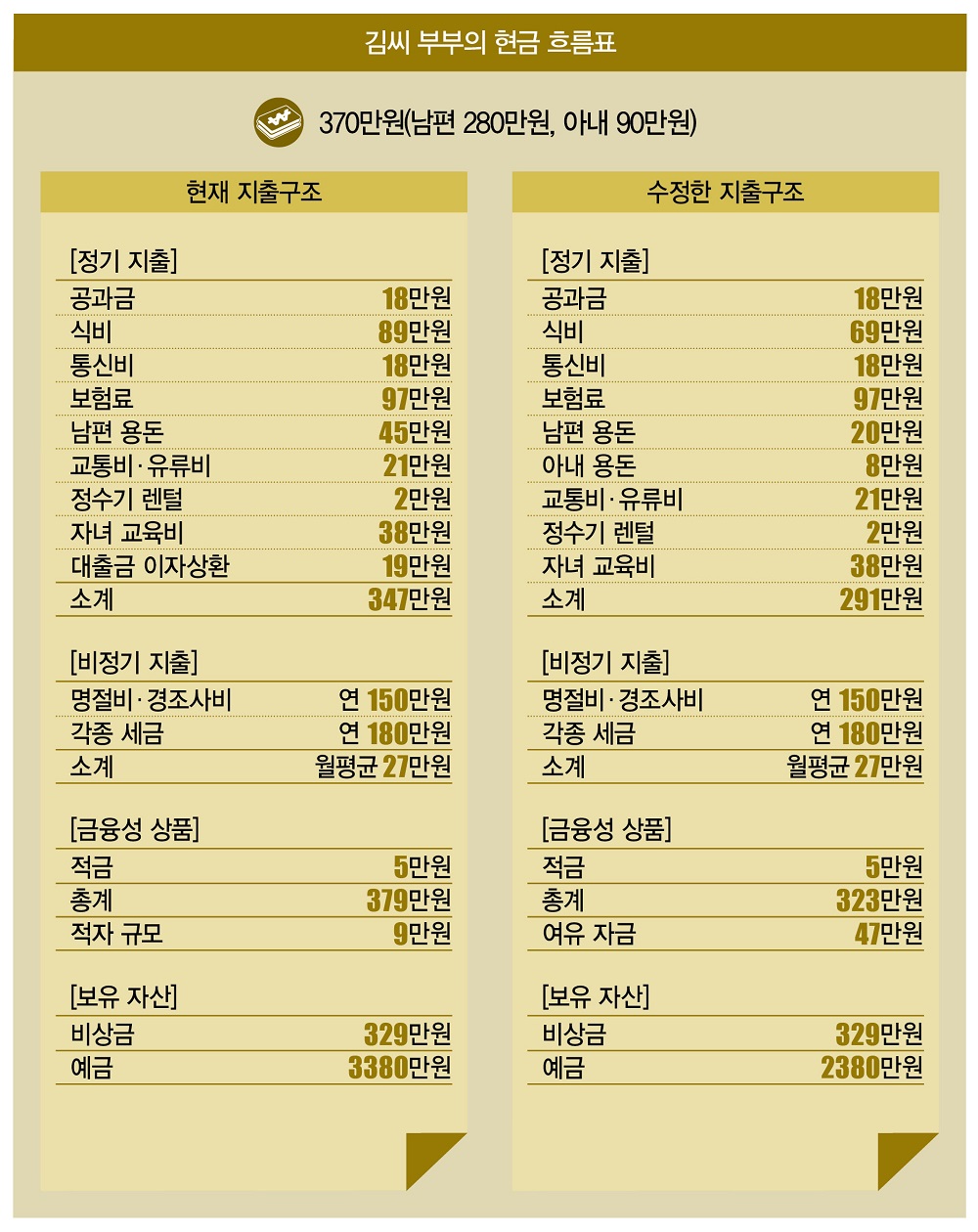

이쯤에서 부부의 재무 상태를 확인해보도록 하자. 부부의 월 소득은 370만원으로, 중소기업에 다니는 김씨가 280만원을 벌고 주방 보조 아르바이트를 하는 박씨가 90만원을 번다. 정기 지출로는 공과금 18만원, 식비 89만원, 통신비 18만원, 보험료 97만원, 남편 용돈 45만원, 교통비·유류비 21만원, 정수기 렌털비 2만원, 자녀 교육비 38만원, 대출금 이자 19만원 등 347만원이다.

1년간 쓰는 비정기 지출은 명절비·경조사비(연 150만원), 각종 세금(연 180만원) 등 330만원이다. 월평균 27만원을 쓰는 셈이다. 금융성 상품은 적금 5만원이 전부다. 부부는 이렇게 한달에 379만원을 쓰고 9만원 적자를 보고 있다. 보유 자산은 비상금 329만원과 앞서 언급했던 예금 3380만원이다.

40대 중반인 두 사람의 나이를 생각하면 부부의 소득은 상당히 적은 축에 속한다. 3인 가구인 도시근로자의 월평균 소득이 624만520원(통계청·2월 기준)이라는 점을 생각해 보면 더 그렇다. 노후 준비가 전혀 되지 않았다는 점도 큰 문제다. 적자가 거의 나지 않는다는 점은 그나마 다행이었다.

일단 3380만원의 예금을 어떻게 할지를 결정할 필요가 있었다. 필자가 생각하기에도 예금 통장에 돈을 쌓아두기보단 이를 적극 활용해 재무 상태를 개선하는 게 여러모로 낫다.

부부는 1000만원이 남은 대출금 이자(19만원)를 내고 있는데, 이는 명백한 마이너스 요소이므로 빨리 완납해야 한다. 그러면 19만원을 오롯이 저축하는 데 쓸 수 있다. 필자는 박씨에게 이점을 적극적으로 어필했고, 박씨도 수긍했다. 이에 따라 예금 통장에서 1000만원을 뽑아 잔여 대출을 갚음으로써 대출 이자(19만원)를 없앴다.

이제 다른 지출도 줄여보자. 먼저 월 45만원씩 쓰는 남편의 용돈을 살펴봤다. 직장생활을 하는 김씨는 술자리와 카페에서 마시는 커피값으로 용돈의 대부분을 쓰는데, 김씨의 의지에 따라 얼마든지 줄일 수 있는 부분이란 생각이 들었다. 또 부부의 소득 수준을 생각해 보면 수입의 10%가 넘는 용돈은 분명 과하다.

더구나 아내는 용돈 없이 오랫동안 생활해 왔다. 박씨가 이점을 크게 문제 삼지 않고 있지만, 수중에 자신이 마음대로 쓸 수 있는 돈이 있는 것과 없는 것엔 큰 차이가 있다. 필자의 권유에 따라 김씨의 용돈은 기존 45만원에서 20만원으로 줄이고, 박씨는 8만원씩 용돈을 쓰기로 했다. 따라서 용돈은 기존 45만원에서 28만원으로 17만원 줄었다.

식비(89만원)도 조금 줄이기로 했다. 다른 상담자들에 비하면 부부는 자주 요리를 하는 편에 속하지만, 두 사람 모두 일을 하는 탓에 평소 집에서 식사를 하지 않는다. 그러다 보니 냉장고엔 언제나 식재료가 가득했다. 앞으로는 인근 시장에서 반찬을 사 먹는 형식으로 식재료를 최대한 아끼기로 했다. 이런 노력을 통해 부부는 식비를 89만원에서 69만원으로 20만원 줄여보기로 했다.

부부의 1차 상담이 끝났다. 두 사람은 대출 이자(19만→0원), 용돈(45만→28만원), 식비(89만→69만원)에서 총 56만원을 줄이는 데 성공했고, 이에 따라 부부의 가계부는 9만원 적자에서 47만원 흑자로 탈바꿈했다.

그렇지만 이 정도 자금으로는 효과적인 재무 솔루션을 세우기 어렵다. 내 집 마련, 노후 준비, 자녀 학자금 마련 등 부부가 준비해야 할 굵직한 재무 이벤트가 산적해 있어서다. 다행히도 89만원이나 내는 보험료나 식비·통신비 등 좀 더 줄일 수 있는 여지가 아직 있으므로 2차 상담에서 이 부분을 본격적으로 다뤄보도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?