40대 부부 재무설계 中

소득 대비 보험료 비중 확인해야

불필요하단 판단 서면 과감히 해지

“보험설계사 친척이 권유해서 가입했어요.” 보험에 가입한 이유를 물어봤을 때 상담자의 절반은 이렇게 대답한다. 도움이 되는 보험이라면 다행이지만 문제는 불필요한 데다 비싸기까지 한 보험에 가입한 경우다. 이럴 땐 위약금이나 친척과의 관계는 제쳐두고 과감히 해지하는 게 상책이다. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 한 부부의 보험 청구서를 살펴봤다.

![소득 대비 보험료 지출이 과하다면 불필요한 보험을 과감히 해지해야 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202201/53126_77039_1327.jpg)

아이가 태어났을 때부터 지금까지 자녀 앞으로 받은 돈을 전부 저축해온 박희나(가명·44)씨. 경제적으로 형편이 좋지 않았던 박씨는 “자녀 학자금만이라도 보태주고 싶다”는 마음으로 저축을 계속해 왔고, 결국 3380만원의 목돈을 모으는 데 성공했다.

박씨를 옆에서 지켜봐 온 남편 김상중(가명·45)씨는 마음이 답답했다. 그 돈으로 빚을 갚거나 재테크를 하면 경제적으로 더 나아질 거란 얘기를 몇번이나 했는데, 박씨가 한사코 받아들이고 있지 않아서다. 남편 또한 자녀를 위해 좋은 것만 해주고 싶은 마음이 컸지만, 이자가 없는 거나 마찬가지인 예금통장에 돈을 모아두는 게 어리석은 선택이라는 생각이 자꾸만 들었다.

필자가 보기에도 이 부부는 안전하게 돈을 모으는 것보단 공격적인 투자로 자금을 불리는 게 나아 보였다. 부부가 대비해야 할 재무 이벤트가 산더미인데, 부부의 수입은 그리 많지 않아서다. 일단 갈수록 불어날 자녀(11)의 교육비를 감당해야 하고, 대학교 학자금도 조금씩 모아둬야 한다. 여기에 내집 마련과 노후 준비도 병행해야 한다.

필자는 이점을 아내에게 적극적으로 어필했고, 다행히 어느 정도 수긍했다. 따라서 이번 재무 솔루션은 다른 상담자들 때보다 조금 더 공격적으로 자금을 불리는 것에 초점을 맞췄다. 이를 위해 지난 상담에서 부부의 재무상태를 파악했다.

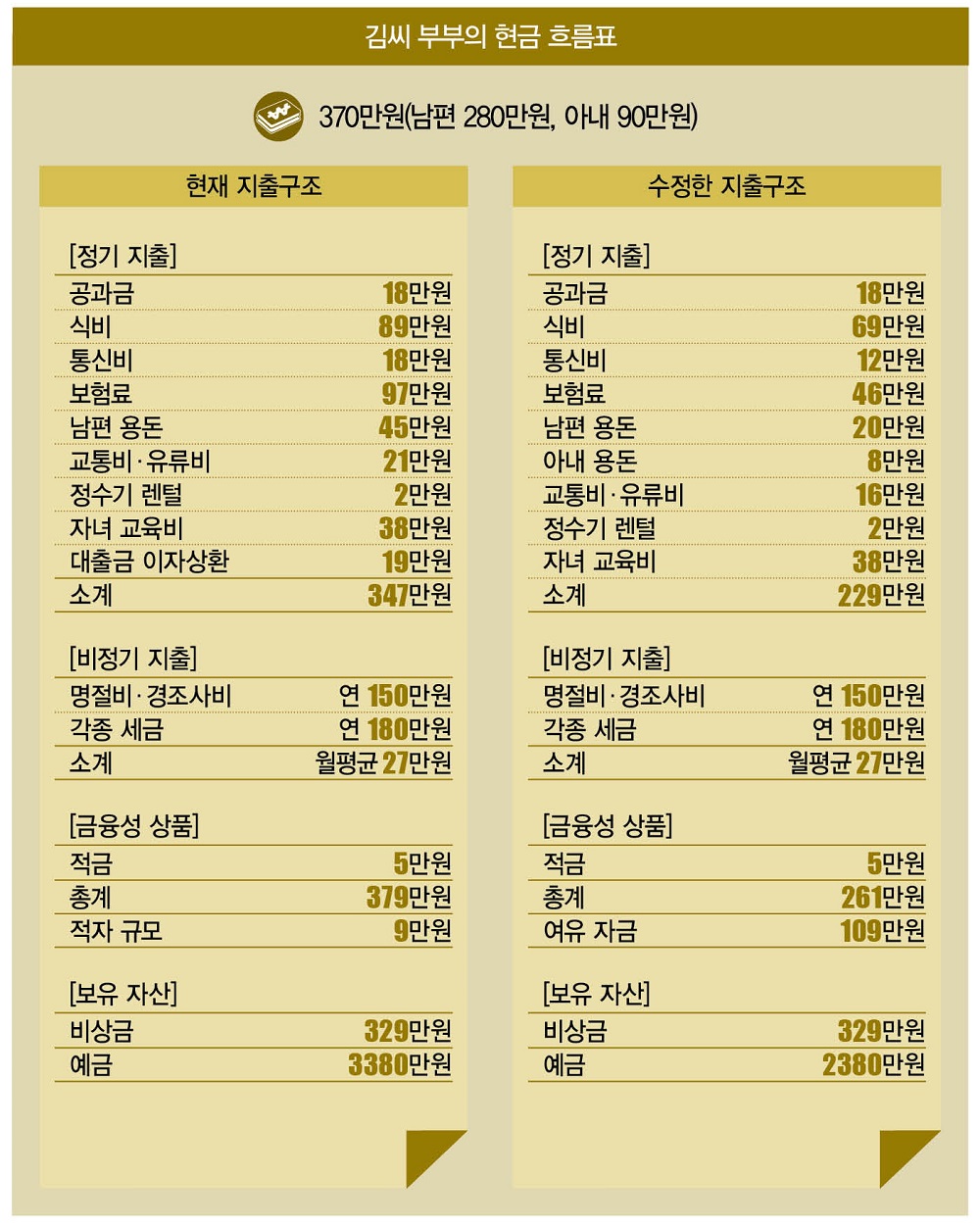

부부의 월 소득은 370만원으로, 중소기업에 다니는 김씨가 280만원을 벌고 주방 보조 아르바이트를 하는 박씨가 90만원을 번다. 지출은 정기지출 347만원, 비정기지출 월평균 27만원, 금융성상품 5만원 등 379만원이다.

부부는 9만원 적자를 보고 있는데, 이를 메우기 위해 남편 용돈(45만원)과 식비(89만원)를 각각 25만원(45만원→20만원), 20만원(89만원→69만원) 줄였다. 예금 3380만원 중 1000만원을 사용해 대출금(1000만원)을 전부 갚아 대출금 원리금(19만원)도 사라졌다. 다만, 아내 용돈(8만원)을 새로운 지출항목으로 잡았다.

그 결과, 9만원 적자는 47만원 흑자로 탈바꿈했다. 하지만 47만원으로는 제대로 된 재무설계를 하기 어렵다. 따라서 2차 상담에선 지출을 더 줄일 수 있는지 꼼꼼히 살펴봤다.

먼저 18만원씩 내는 통신비를 타깃으로 삼았다. 휴대전화 요금에서 가장 많은 비중을 차지하는 건 역시 데이터 사용료다. 이는 한국이 다른 나라보다 데이터 사용료가 상대적으로 비싼 탓이다.

영국 모바일 시장조사업체 ‘케이블’의 조사에 따르면, 2020년 기준 1GB당 한국의 데이터 이용료는 10.9달러(1만2938원)로 155개국 중 13번째로 비쌌다. 바꿔 말하면 데이터 사용료만 줄이면 통신비를 크게 아낄 수 있다는 얘기다.

한국은 와이파이 인프라가 탄탄하게 깔려 있다. 이를 적극 활용하기 위해 김씨 부부는 스마트폰 요금제를 데이터 사용량이 적은 알뜰폰 요금제로 바꿨다. 또한 예금의 일부를 활용해 스마트폰 할부금(150만원)도 전부 갚았다. 이에 따라 18만원이었던 통신비를 12만원으로 6만원 절감했다.

다음은 가장 문제가 많은 보험료(97만원)다. 월소득(370만원)의 26.2%나 차지하고 있어 확 줄일 필요가 있었다. 박씨는 “보험설계사인 친척이 여러 가지 보험을 추천했는데, 친척 말만 듣고 가입하다 보니 이렇게 됐다”며 한숨을 쉬었다.

김씨 부부의 보험 구성은 이렇다. 먼저 김씨 앞으로 종신보험 40만원, 건강·실비보험 25만원이 있다. 박씨의 보험료는 건강보험, 실비보험, 운전자보험 등 총 16만원이고, 자녀도 15만원짜리 건강·실비보험에 가입했다. 다른 건 그렇다 치더라도 40만원짜리 종신보험은 과해도 너무 과하다. 아내 박씨는 “사고를 당할 경우 거액의 사망보험과 연금을 받을 수 있다는 친척의 말에 혹해 가입했다”고 말했다.

보험을 중도 해지하면 위약금을 물어야 하지만, 이렇게 부당한 보험에 가입했다고 판단될 경우엔 보험료를 전액 환불받을 수 있도록 법률사무소와 상담해보는 게 좋다. 하지만 김씨는 이 방법을 쓸 수 없었다. 납입 기간이 짧을수록 환급금을 100% 돌려받을 수 있는 확률이 높아지는데, 안타깝게도 김씨의 납입 기간이 5년이나 됐기 때문이다.

어쨌든 김씨는 종신보험을 해지하기로 했다. 또 부부와 자녀의 건강보험료 중 적립금 항목은 불필요하다고 판단해 11만원을 더 줄였다. 따라서 보험료는 97만원에서 46만원으로 51만원 줄었다.

마지막으로 교통비·유류비(21만원)도 조금 줄였다. 아내는 아르바이트를 나가는 가게가 집에서 걸어서 15분 거리인데, 매번 버스를 타고 출퇴근했다. 앞으로는 운동도 할 겸 도보를 이용하기로 결정했다. 남편도 자차 이용 횟수를 조금 줄이는 식으로 유류비를 아껴보기로 했다. 따라서 교통비는 21만원에서 16만원으로 5만원 줄었다.

이렇게 2차 상담이 끝났다. 부부는 통신비(6만원), 보험료(51만원), 교통비(5만원) 등 62만원을 줄이는 데 성공했다. 따라서 부부의 여유 자금은 47만원에서 109만원으로 불어났다. 자금을 확보했으니 이제 자금 규모에 맞춰 재무 솔루션을 다시 정리할 필요가 있다. 앞서 언급했듯 김씨 부부는 자녀 양육비·교육비 마련, 내 집 마련, 노후 준비 등을 재무 목표로 세운 바 있다.

하지만 109만원으로 세가지를 전부 준비하는 건 무리가 있다. 부부가 전세 아파트에서 살고 있으니 급한 불은 껐다고 판단, 집을 마련하는 건 나중으로 미루기로 했다. 나머지 두 항목을 어떻게 효과적으로 대비할 수 있을지는 다음 시간에 자세히 설명하도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?