오피스텔 정체성에 대하여

세금의 定義와 正義

어쩔 땐 주택이지만, 어쩔 땐 주택이 아닌 게 있다. 오피스텔이다. 욕조나 취침·난방시설이 있는 오피스텔은 세법상 ‘사실상 주거용으로 사용하는 건물’인 주택이지만, 주택법상으론 ‘준주택’에 해당한다.그저 ‘정의定義(definition)’만 오락가락한다면 넘어갈 수 있지만, 이게 세금의 정의正義(justice)에 영향을 미치니까 문제다. 1세대 1주택자가 돌연 1세대 2주택자가 될 수 있어서다. 이 문제, 어떻게 풀어야 할까.

![오피스텔의 정의를 둘러싼 논쟁은 어제오늘의 일이 아니다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202207/54899_81440_268.jpg)

세금 분쟁의 대부분은 ‘사실관계의 확정’과 ‘세법조문의 해석’을 둘러싼 갈등에서 비롯된다. 납세자와 세무서가 하나의 거래 사실을 두고 육하 원칙에 따라 그 관계를 확정하는 것과 “A=B다”라는 단문 형식을 띠고 있는 법 조문의 해석이 일치하기란 말처럼 쉽지 않다. 각자의 입장과 이해관계가 달라서다.

이 때문에 막판엔 ‘제 논에 물대기식’ 억지 주장이 난무하기도 한다. 그 대표적인 예는 오피스텔을 둘러싼 해석 차이다. 강학講學상 오피스텔은 사무실(office)과 호텔(hotel)의 합성어로 업무를 보면서 잠도 잘 수 있는 거주공간을 의미한다.

그런데 오피스텔이 거주공간, 이를테면 주택이라고 해석되는 순간, 집 한채 갖고 있는 이가 노후 생활비에 조금 보탬이 될 것 같아 사둔 오피스텔 탓에 부동산 투기자로 몰리게 된다.

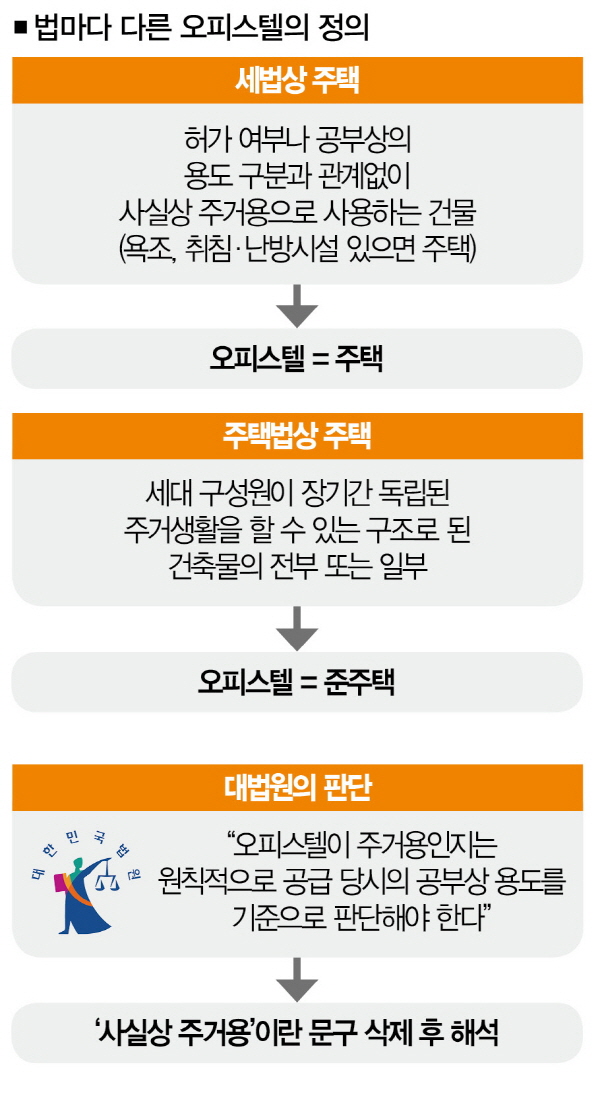

왜 그럴까. 세법에서는 주택이란 ‘허가 여부나 공부公簿상의 용도 구분과 관계없이 사실상 주거용으로 사용하는 건물을 의미한다’고 규정하고 있다(소득세법 제88조). 주거용인지 여부는 욕조와 취침·난방시설이 있는지에 따른다.[※참고: 현실적으로 우리나라 대부분의 오피스텔은 이를 갖추고 있다.]

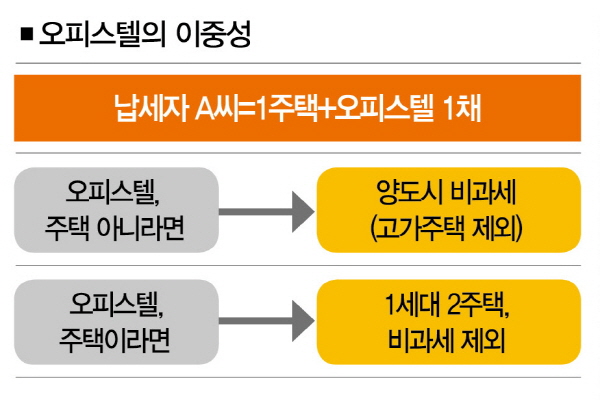

따라서 세무공무원의 눈으로 보면 ‘오피스텔=주거용 건물’이란 등식이 성립하고 그 연장선상에 부동산 투기자라는 인식이 오버랩된다. 가령, 납세자 A가 1주택을 보유하고 있으면서 주택이 아니라고 여겨지는 오피스텔 1채(시가 1억원 상당)도 갖고 있다고 치자. 1세대 1주택의 양도(고가주택 제외)는 비과세 대상이 된다.

그런데 세무서에서 그 오피스텔에 욕조가 있으니 ‘사실상 주거용’에 해당하는 주택이 존재한다고 판단하면, A는 1세대 2주택이 되고, 1세대 1주택 비과세 규정의 적용 대상에서도 제외된다. A가 주택을 양도할 경우 온전히 양도소득세를 부담해야 하며, 이럴 경우 오피스텔의 시가 1억원보다 더 많은 (주택) 양도소득세가 부과될 수 있다.

이 지점에서 뭔가 억울하지 않을 납세자가 있을까. 정신 차리고 보면 덤으로 따라오는 종합부동산세도 보일 것이다. 그런데 정작 주택을 규율하는 ‘주택법’에서는 세법과는 달리 주택이란 ‘세대의 구성원이 장기간 독립된 주거생활을 할 수 있는 구조로 된 건축물의 전부 또는 일부’라고 정의하고 있고(제2조 제1호), 오피스텔은 준주택으로 구분하고 있다(제2조 제1호의2).

주택법상으론 오피스텔은 주택이 아니라는 얘기다. 사정이 이러하니 납세자는 ‘세법상 주택=주택법상 주택’이란 차용개념의 논리를, 세무서는 세법은 세법이라는 고유개념의 논리를 들고 나서는 것이다.

이를 둘러싼 갈등이 지속되자 대법원에서 판례를 통해 교통정리를 하고 나섰다. 요약하면 “오피스텔이 주거용(주택)인지 여부는 원칙적으로 공급 당시의 공부상 용도를 기준으로 판단해야 한다”고 판시했다(2020두40914 판결). 세법 조문의 ‘사실상 주거용’이라는 문구를 삭제해 해석한 것이다.

그런데 사실상 주거용임을 확정하기 위해선 세무공무원이 각 오피스텔을 방문 조사해야 가능하다. 이 경우, 납세자의 사생활을 심각하게 침해할 수 있다. 아무리 세법에서 규정하고 있어도 탈세자가 아닌 한 세무공무원이 납세자의 침대 밑까지를 뒤질 수 있다는 사고는 비합리적이고 반헌법적 발로라고 본다.

세법은 예술과 달라서 탈세거래를 제외하곤 그 조문의 구성이 일의적一義的이어야 하고 해석은 중립적이며 일관성이 있어야 한다. 피아니스트 임윤찬이 연주한 라흐마니노프의 피아노 협주곡 3번을 임동혁이 연주하면 그 맛이 다르다. 그렇지 않다면 로봇이 연주한 것이리라.

반면 세법의 해석은 기준이 다를 경우 납세자의 납세순응비용이 증가하고 이는 세금저항으로 이어질 수 있다. 인간은 돈 앞에선 생각만큼 이타적이지 않다. 일의적으로 해석될 수 있도록 주택에 대한 세법의 정의定義(definition) 규정을 대법원 판례에 비춰 가다듬어야 한다. 그래야만 선량한 납세자가 보호받을 수 있기 때문이다. 명확한 세법의 정의 규정은 바림직한 세금 정의正義 (justice)를 불러온다.

안창남 강남대 세무학과 교수 | 더스쿠프

acnanp@yahoo.com

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?