학자금 대출 · 생활비 부담 급증

국민연금 등 사회 안전망도 부실

청년이 기댈 울타리 있는가

커버 총론(스무살의 벼랑)과 파트1(파산 선택하는 청춘을 위한 변명)에서 우린 20대를 향한 비판의 목소리를 점검했다. 대부분 한탕주의에 빠져 ‘영끌’과 ‘빚투’로 인생을 허비했는데, 왜 국가가 나서서 그들을 지원하느냐는 논리였다. 하지만 거기에 해당하는 20대는 0.8%에 불과하다. 대부분의 청년은 ‘생활고’를 떨치지 못한 채 허덕이고 있었다. 열심히 사는 20대마저 ‘빚투’라는 편견에 매도당하고 있다는 건데, 그렇다면 2022년의 20대는 어떤 삶을 살고 있을까.

![전국대학생네트워크 소속 대학생들이 지난 6월 용산 대통령실 인근에서 등록금 인상을 반대하는 퍼포먼스를 하고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202208/55092_81970_5919.jpg)

누군가는 지금의 20대를 비판한다. 소득이 많지 않은 데도 백화점 명품관에서 ‘오픈런’을 하고, ‘플렉스(Flex)’가 트렌드로 떠오를 만큼 과시적인 소비를 한다는 거다. “현재를 즐길 뿐 미래는 대비하지 않는다”는 지적도 같은 이유로 쏟아진다. 하지만 여기엔 오해가 있다. 이들 20대가 미래를 포기한 건 아니다. 단지 미래가 없다고 느낄 뿐이다.

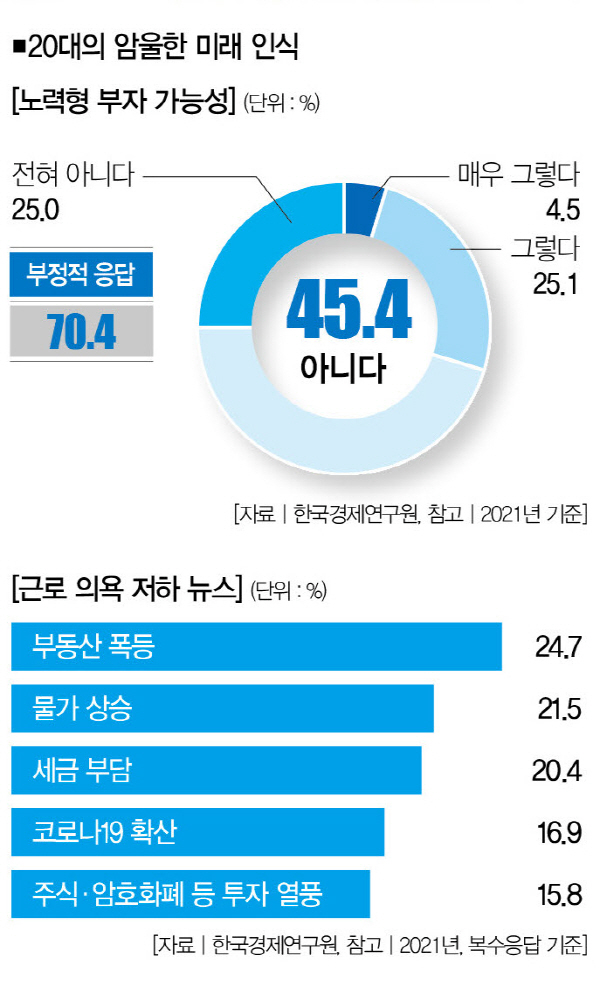

일례로 청년 10명 중 7명은 ‘열심히 일해도 부자가 될 수 없다’고 생각한다. 한국경제연구원이 전국 20대 청년을 대상으로 ‘청년 일자리 인식 설문조사(2021년)’를 실시한 결과, 전체의 70.4%가 “열심히 일해도 부자가 될 수 없다”고 답했다. 노력으로 부자가 될 수 있다고 생각하는 응답자는 29.6%에 불과했다.

일자리 상황이 악화한 데다, 부동산 등 자산가격이 폭등하면서 20대 사이에서 ‘내 월급으론 아무것도 할 수 없다’는 좌절감이 확산됐음을 잘 보여주는 통계다. 지난해 20대 사이에서 빚투·영끌 열풍이 분 것도 같은 맥락에서다.

사실 1990년대 이후 ‘사는 게 쉬운 20대’는 없었다. 가령, 2000년대 20대를 보낸 19 70년대생은 대학을 졸업할 땐 외환위기, 독립해 새 가정을 꾸렸을 땐 글로벌 금융위기, 중년에 접어든 지금은 스태그플레이션(물가상승+경기침체)을 겪고 있다. 그럼에도 지금의 20대와는 처지가 달랐다. 대학을 졸업하고 1~2년 준비하면 취업할 수 있었고, 열심히 일하면 승진하는 것도 가능했다.

그렇다면 지금의 20대는 어떨까. 코로나19라는 역병과 함께 20대를 맞은 이들은 불확실성의 시대를 살아가고 있다. ‘스무살을 벼랑 끝에서 맞은’ 전례 없는 세대라는 거다.

■시작부터 빚 = ‘부모 찬스’를 쓸 수 없는 20대는 그 시작을 ‘빚’과 함께 한다. 올해 국공립대 등록금은 419만원, 사립대 등록금은 752만원에 달해 학자금 대출에 의존하는 20대가 많아서다. 취업포털 알바천국이 전국 대학생 572명을 대상으로 부채 관련 설문조사(2021년)를 실시한 결과, 응답자 4명 중 1명(24.3%)은 갚아야 할 빚이 있었다. 빚의 사용처로는 ‘학자금 대출(64.0%·복수응답)’이 가장 큰 비중을 차지했다.

이뿐만이 아니다. 한국장학재단의 지난해 연간 학자금 대출 규모는 1조6563억원에 달했다. 이 재단이 학자금 대출 운영을 시작한 2009년(1조2014억원) 대비 37.8% 증가한 액수다. 같은 기간 대학 입학정원이 10만명(57만명→47만명) 줄었다는 점을 감안하면 학생 한명이 부담해야 할 학자금 대출 부담이 크게 늘었음을 알 수 있다.

더욱이 취업문이 좁아지면서 첫 취업 연령은 갈수록 높아지고 있다. 취업포털 인크루트에 따르면 대졸 신입사원 평균 나이는 30.9세(2018년 기준)에 달했다. 20대를 빚으로 시작해 이렇다 할 소득 없이 10년을 버텨야 하는 셈이다.

■ 무거운 생활비 부담 = 그렇다고 학비만 부담스러운 건 아니다. 식비, 주거비가 줄줄이 오르면서 생활비 부담이 20대를 짓누르고 있다. 일례로 주머니 가벼운 학생들이 한끼를 때울 수 있는 ‘학생식당(학식)’ 가격마저 크게 올랐다. 특히 올 들어 식품물가가 치솟으면서 서울 시내 대부분 대학이 학식 가격을 1000원가량 인상했다. 일례로 서울대 학생회관 학식 세트메뉴 가격은 4월부터 3000~6000원에서 4000~7000원으로 올랐다.

무엇보다 가장 부담이 큰 건 주거비다. 통계청(이하 2020년 기준)에 따르면 20대(만 20세 이상 34세 이하)의 61.9%가 1인가구로 이중 55.9%가 월세살이를 하고 있다. 문제는 월 소득 대비 임대료 비율이 30%를 넘는 ‘주거비 과부담 가구’ 비중이 31.4%에 달한다는 점이다. 전 연령대 중 가장 높은 수치다. 주거의 질이 좋은 것도 아니다. 최저주거기준 미달 기구는 전체의 7.5%에 달한다. 1인당 평균 주거 면적은 30.9㎡(약 9.3평)로 일반가구 평균(33.9㎡)에 못 미친다.

■내집 마련, 이룰 수 없는 꿈 = 최저주거기준에 못 미치는 좁은 방에 살아도, 언젠가 내 집에서 살 수 있다는 꿈이 있다면 견딜 수 있다. 하지만 지금의 20대에겐 그런 미래가 없다. 서울 아파트 평균 매매가격은 12억원(12억8058만원·2022년 7월)을 넘어선 지 오래다. 올해 20대 중후반(25~29세) 직장인 평균 연봉이 3464만원(임금직무정보시스템)이라는 점을 감안하면, 월 수령액 255만원을 40년간 모두 모아야 아파트 한 채를 살 수 있는 셈이다.

월급이 소폭 늘어난 사이 집값은 천정부지로 뛴 결과다. 일례로 지난 6년 새(2015년 대비 2021년) 임금근로자의 월평균 임금은 18.6%(230만4000원→273만4000원) 증가한 반면 서울 아파트 평균 매매 가격은 126.7%(1㎡당 523만원→1186만원) 상승했다. 지금의 20대가 아무리 ‘노오력’해도 집을 살 수 없는 이유가 여기에 있다.

■사회 안전망 ‘부실’ = 그렇다고 20대를 위한 사회 안전망이 제대로 구축돼 있는 것도 아니다. 대표적인 게 국민연금이다. 현재 20대 국민연금 가입자 수는 268만773명으로 전체 가입자(1900만9014명)의 14.1%에 이른다. 문제는 이들이 국민연금을 수령하기도 전에 기금이 고갈될 수 있다는 점이다. 국회예산정책처는 국민연금 재정수지가 2040년 적자 전환해 2054년이면 기금이 고갈될 거란 전망을 내놨다.

급기야 “2055년 연금 수령 자격이 생기는 1990년생부터는 국민연금을 한푼도 받을 수 없다”는 풍문까지 나돌았다. 이 풍문은 과장일지 몰라도 지금의 20대는 국민연금을 내고도 받지 못하거나, 설사 받더라도 현재의 노년층보다 적게 받을 가능성을 배제할 수 없다.

더욱이 윤석열 정부가 연금개혁 방안으로 보험료율은 인상하고 소득대체율은 낮추는 방안을 검토하고 있다. 쉽게 말해 지금 젊은층은 보험료는 많이 내고 연금은 덜 받을 가능성이 높다는 거다.[※참고: 현행 국민연금의 보험료율은 9%, 소득대체율은 2008년 60%에서 해마다 0.5%씩 낮아져 2028년 40%에 도달하게 된다.] 현실살이가 급급해 노후 대비는 꿈도 못 꾸는 20대에겐 나쁜 소식이다. 나라가 울타리마저 튼튼하게 세워주지 못하면서 이들은 노후마저 부실할 공산이 커진 셈이다.

![‘부모 찬스’를 쓸 수 없는 20대는 그 시작을 학자금 대출이라는 ‘빚’과 함께 한다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202208/55092_81971_07.jpg)

이처럼 20대의 삶이 불투명한 이유는 숱하게 많다. 지금이라도 20대 청년층을 위한 주거 안정, 채무 부담 경감, 일자리 확대 등 지원책을 마련해야 한다는 목소리가 높아지는 이유다. 물론 정부도 두 손을 놓고 있는 건 아니다. 금융위원회는 지난 7월 14일 청년들의 빚 상환 부담을 낮춰주기 위해 ‘청년 특례 채무조정 프로그램’을 제시했다.

하지만 ‘빚투·영끌족을 왜 구제해줘야 하는가’ ‘청년만 국민인가’란 볼멘소리가 쏟아져 나왔다.[※참고: 청년 특례 채무조정은 만 34세 이하 저신용(신용평점 하위 20%) 청년의 이자를 감면(30~50%)해주거나 상환을 유예해주자는 게 골자다.]

하지만 이 논란은 정치권과 미디어가 부추긴 측면이 없지 않다. 실제 채무조정을 신청할 만큼 위기에 처한 청년들은 ‘빚투’가 아닌 ‘생활고’에 시달리는 경우가 훨씬 더 많아서다.[※참고: 장혜영(정의당) 의원실에 따르면 지난 3년 새 신용회복위원회의 채무조정 지원을 받은 청년 중 ‘투자 실패’ 사유는 0.8%에 불과했다.]

이 때문에 ‘그들을 왜 지원해야 하는지’ ‘20대 청년들이 왜 빚투·영끌에 뛰어들 수밖에 없었는지’ 등 의제를 냉정하게 검토한 뒤 사회적 공감대를 형성하는 게 먼저라는 지적이 나온다. 최근 교육부가 추진 중인 ‘만 5세 입학’처럼 밀어붙이기 식으로 정책을 추진했다간 20대를 바라보는 곱지 않은 시선만 키울 수 있다.

임명호 교수는 “지금 20대가 놓인 상황은 과거 세대의 20대와는 다르다”면서 “영끌족이든 아니든 이들이 사회에서 뒤처지지 않도록 끌어안는 기성세대의 배려와 사회적 지원이 필요하다”고 말했다.

이지원 더스쿠프 기자

jwle11@thescoop.co.kr

키워드

#더스쿠프 #경제주간지 #빚투 #20대 #영끌 #주식 #코인 #주택구매 #아파트 #생애첫주택 #DSR #LTV #윤석열 #윤석열정부 #청년 #취업 #국민연금 #내집마련 #학자금대출 #학자금개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?