경제학자 4人의 전망

위기 가능성 낮지만…

금융시스템 건전성 체크해야

채권금리 폭등, 자금경색…. 레고랜드 사태와 흥국생명 콜옵션 논란의 불씨가 금융위기설로 확산하고 있다. 기업들이 자금난에 허덕이다 무너지면 제2의 외환위기나 금융위기가 터질 수 있다는 거다. 과연 그럴까. 대다수 경제전문가는 위기 가능성을 낮게 보고 있다. 하지만 부동산 프로젝트파이낸싱(PF) 대출 등 위험한 변수가 많다는 지적도 없지 않다.

![레고랜드 사태와 흥국생명 콜옵션 논란에서 시작한 불안이 위기설로 옮겨붙고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202211/55927_84406_4727.jpg)

기업의 자금경색이 심화하고 있다. 시장에선 유동성 위기를 맞은 기업이 흑자도산할 수 있다는 우려마저 나온다. 이를 보여주는 지표의 흐름도 심상치 않다. 무엇보다 우리나라의 신용부도스와프(CDS) 프리미엄이 치솟고 있다. 국제금융센터에 따르면 우리나라 5년물 CDS 프리미엄은 지난 2일 0.703%에서 3일 0.756%로 0.053%포인트 상승했다.

이는 글로벌 금융위기가 터지면서 CDS 프리미엄이 0.699%까지 상승했던 2008년 10월 27일보다 높은 수치다. 북한의 4차 핵실험 여파로 CDS 프리미엄이 0.787%를 기록했던 2016년 2월 12일 이후 6년 9개월 만에 가장 높은 수준이기도 하다.

신용 스프레드의 흐름도 좋지 않다. 지난 16일 신용 스프레드는 1.608%포인트(회사채 5.416-국고채 3.808)를 기록했다. 신용 스프레드가 1.6%포인트 이상 벌어진 건 2008년 9월 19일(1.6%포인트) 이후 처음이다. 추이도 불안하다. 올해 초 0.605%포인트에 불과했던 신용 스프레드가 최근 연일 최고치를 경신하고 있어서다.

CDS 프리미엄이 상승한 건 위기 가능성이 그만큼 높아졌다는 뜻이다. 신용 스프레드의 확대는 기업이 돈을 빌리기 어려워졌다는 걸 방증한다. 채권시장의 수요가 회사채보다 안전한 국채로 몰리면 국채 금리는 떨어지고, 회사채 금리는 올라가기 때문이다.

실제로 지난 8월과 9월 5조3000억원을 웃돌던 회사채 발행액은 10월 3조6921억원으로 감소했고, 11월은 1조1194억원(17일 기준)으로 쪼그라들었다. 그 결과, 회사채 순발행액은 10월(4조8379억원)부터 마이너스로 돌아섰다. 기업들의 자금난이 현실화할 수 있다는 것이다.

이 때문인지 외환위기와 금융위기 가능성을 언급하는 목소리가 부쩍 늘었다. 이유는 별다른 게 아니다. 9월 말부터 터진 레고랜드 사태와 흥국생명 콜옵션 논란이 시장을 뒤흔들고 있어서다.

실제로 두 사건이 발생한 이후 채권금리와 CDS 프리미엄이 눈에 띄게 뛰어올랐다. ‘악재 발생→불확실성 증가→채권시장 금리 폭등→기업 자금난 심화→위기 발생’이라는 나쁜 연결고리가 만들어진 탓으로 풀이된다.

그렇다면 레고랜드 사태와 흥국생명 콜옵션 논란은 금융위기로 이어질까. 전문가들은 “가능성이 높지 않다”고 입을 모은다. 두 사태가 채권시장에 충격을 준 건 맞지만, 거기서 비롯된 리스크가 시장 전체로 확산하진 않을 것이란 얘기다.

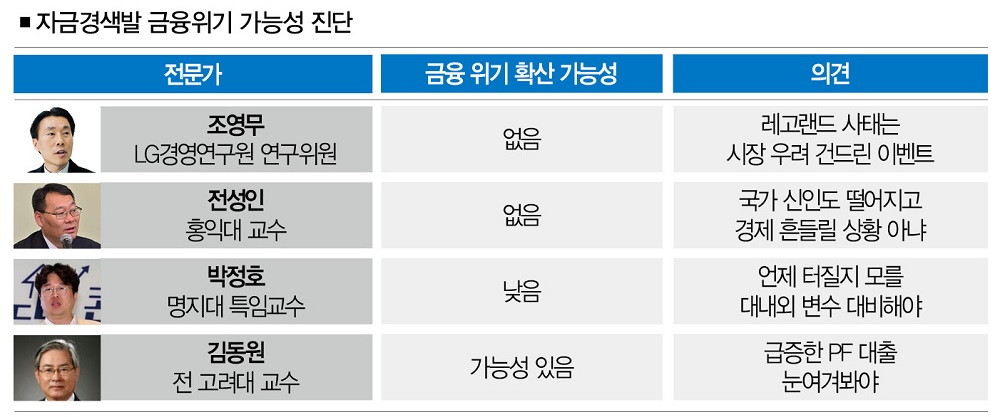

조영무 LG경영연구원 연구위원은 “레고랜드 사태 등을 거시적인 이슈로 보고 있진 않다”면서 말을 이었다. “레고랜드 사태와 흥국생명 논란은 시장의 불안 심리를 건드리는 이벤트 정도로 봐야 할 것이다. 위기가 확대하려면 한국경제를 둘러싼 비관적 전망이 밑바닥에 깔려야 하는데, 지금은 그렇지 않다. 금융회사의 채무구조도 과거에 비해 크게 개선돼 위기 발생 가능성이 높지 않다.” 레고랜드 사태와 흥국생명의 콜옵션 미행사 논란이 시장을 흔든 건 맞지만 시장의 붕괴로 이어지진 않을 것이란 얘기다.

박정호 명지대 특임 교수도 비슷한 견해를 내비쳤다. “레고랜드 사태로 자금경색이 더 심화한 건 아니다. 애당초 채권시장이 나빠질 수밖에 없는 상황이었다. 사실 이슈의 내용과 진위를 판단하기 전에 시장이 먼저 대응한 측면도 있다. 그러지 않으면 손실을 봤을 것이 뻔해서다. 이런 면에서 최근의 사태는 해프닝에 가깝다고 보는 게 맞다. 한국은행의 외환보유액도 양호한 상태다. 외환위기나 금융위기로 번질 가능성은 낮다.”

레고랜드 사태와 흥국생명 콜옵션 논란이 악재로 작용한 건 맞지만 그게 자금경색의 직접적인 원인인지는 따져봐야 한다는 주장도 나온다.

전성인 홍익대(경제학) 교수의 말을 들어보자. “레고랜드 사태가 불거진 게 9월 말이었고, 2050억원의 보증채무가 채무불이행(디폴트)에 빠진 건 10월 5일이다. 정말 채권시장에 문제가 있었다면 레고랜드 사태가 발생한 10월 초에 뒤집어졌을 것이다. 한전채 유찰도 다른 의미가 있을 수 있다. 물량이 워낙 많기도 했고, 30조원의 적자를 기록할 만큼 한전의 경영실적이 나쁘다는 것도 영향을 미쳤을 것이다. 흥국생명도 마찬가지다. 흥국생명의 유동성에 문제가 생겨 돈을 못 갚는 상황은 아니었다. 국가 신인도가 떨어지고 경제가 흔들릴 일은 아니라는 거다.”

일리가 있는 지적이다. 실제로 지난 3일 0.75%까지 치솟았던 CDS 프리미엄은 지난 16일 0.52%로 떨어졌다. 10월 14일 달러당 1442.5원까지 상승했던 원ㆍ달러 환율도 11월 16일 1328.0원으로 7.94%(114.5원) 하락했다. 금융시장이 조금씩 안정을 되찾고 있다는 시그널이 흘러나오고 있다는 얘기다.

그럼에도 긴장의 끈을 놓아서는 안 된다. 돌발변수에 크게 흔들리는 건 시장이 그만큼 약해졌다는 방증일 수 있다. 박정호 교수는 “시장이 예상하지 못한 지뢰가 계속해서 터지는 게 문제다”며 “언제 어디서 터질지 모르는 대내외 변수에 대비할 필요가 있다”고 말했다.

그는 “최근 원ㆍ달러 환율이 떨어진 건 환율을 안정시키려는 노력의 결과물이 아니라 대외환경이 변했기 때문”이라면서 “내년 상반기까지는 시장을 면밀하게 관리할 필요가 있다”고 조언했다. 지금 신경 써야 할 건 ‘괜찮다’는 낙관론이 아닌 ‘위험하다’는 비관론이어야 한다는 거다.

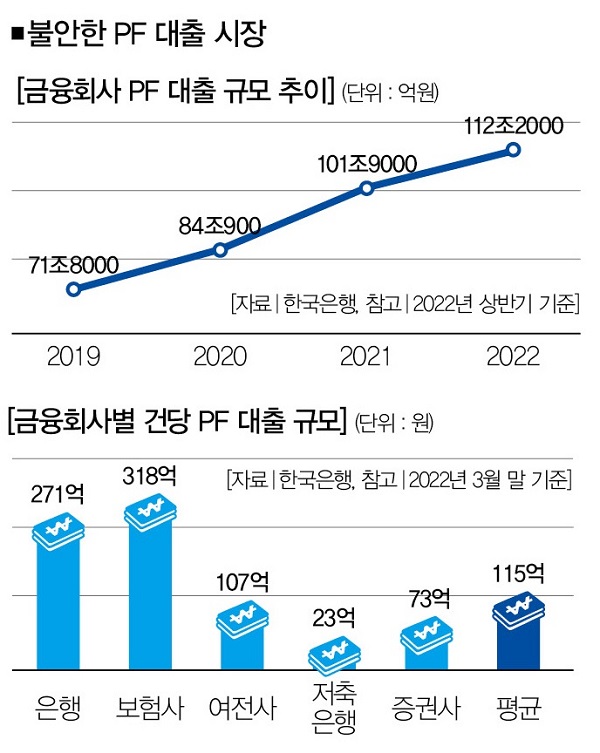

이런 맥락에서 김동원 전 고려대(경제학) 초빙교수의 주장은 눈여겨볼 만하다. “레고랜드 사태 이후 프로젝트파이낸싱(PF) 대출의 위험성이 신용불안과 자금경색의 원인으로 작용하고 있다. 문제는 금리 상승으로 부동산 시장의 불황이 장기화할 수 있다는 거다. 이는 최근 PF 대출을 급격하게 늘린 보험사와 여신전문금융회사(카드사ㆍ캐피탈), 증권사 등의 부실로 이어질 수 있다. 금융시스템의 건전성이 나빠지는 건 금융위기를 유발하는 요인이다. 결코 안심할 수 있는 상황이 아니다.”

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?