生生 스몰캡 | 게임 개발사 엠게임

대표작 열혈강호 중국서 최대 실적

다른 해외시장에서도 호실적 기록

불황 영향 크지 않은 산업인데다

꾸준한 업데이트로 경쟁력 강화

![2005년 열혈강호 온라인으로 중국 시장에 진출한 엠게임은 2023년 역대 최고 수준의 계약금으로 3년 계약을 연장했다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202301/56531_86059_2429.jpg)

고물가와 고금리 여파로 세계 경제가 뒷걸음질하고 있다. 경기침체가 본격화할 거란 전망도 곳곳에서 흘러나온다. 국가와 산업을 불문하고 비관론이 쏟아지고 있지만, 높은 성장성이 점쳐지는 분야도 있다. 중국 게임 시장이다. 중국 정부가 봉쇄했던 문을 열어젖힌 데다, 게임 산업 자체가 경기의 영향을 덜 받기 때문이다. 중국 게임시장에서 열혈강호 등 ‘장기흥행작’을 론칭해 온 엠게임에 투자업계의 시선이 쏠리는 이유다.

2022년 주식시장에는 뜻하지 않은 변수가 숱하게 몰려들었다. 코로나19의 영향이 계속됐고, 러시아-우크라이나 전쟁, 미국 연방준비제도(연준ㆍFed)의 금리 인상, 중국의 제로 코로나 정책 등 숱한 외부 요인이 증시를 흔들었다. 올해도 증시는 크게 흔들릴 공산이 크다. 연준이 연내 금리 인하는 없을 거라고 못 박은 데다, 러시아-우크라이나 전쟁도 언제 끝날지 장담하기 어렵기 때문이다.

물론 지난해 발생한 모든 리스크가 여전히 남아있는 건 아니다. 중국의 제로 코로나 정책은 시진핑 정부가 입국자 격리, PCR 검사 의무를 해제하면서 사실상 폐지됐다. 이는 국내 증시에 봄바람을 예고하는 변수다. 국내 증시를 떠받치던 유동성이 사라지고 시장을 이끄는 주도주도 없는 상황에서 중국의 변화는 긍정적인 변수로 작용할 가능성이 높다.

실제로 중국발 훈풍은 이미 뚜렷하게 감지되고 있다. 중국 리오프닝(경제활동 재개) 기대에 최근 카지노ㆍ호텔ㆍ화장품ㆍ항공 기업의 주가가 오름세를 보이고 있다. 다만, 우리나라가 중국 입국자 코로나19 PCR 검사를 의무화하자 중국이 우리나라와 일본의 단기비자 발급을 정면 중단한 건 악재다. 이 기싸움이 장기화한다면 중국 리오프닝을 둘러싼 기대가 한풀 꺾일 수도 있다.

하지만 이런 상황에서 게임종목은 한발 물러서있다. 직접 중국으로 이동하지 않아도 서비스를 제공할 수 있으니 비자 발급이 나오지 않더라도 상대적으로 충격이 덜하다. 중국 게임 시장은 6억명이 넘는 이용자를 확보한 거대한 시장이다. 특히 중국의 모바일 게임 시장은 전 세계에서 규모가 가장 크다.

지난해 상반기 글로벌 모바일 게임 매출 1위는 중국 텐센트의 ‘왕자영요(14억 달러ㆍ약 1조8530억원)’가 차지했다. 미호요의 ‘원신’도 같은 기간 9억8620만 달러(약 1조2830억원)를 벌어들이며 3위에 올랐다. [※참고: 2위는 텐센트가 중국에서 론칭한 배틀그라운드 모바일이다. 본래 한국 크래프톤사가 만든 게임이지만, 2018년 당시 중국 당국으로부터 판호(론칭 허가증)를 발급받지 못해 텐센트와 협력하는 방식으로 우회해 론칭했다.]

이 때문인지 중국 게임 시장에서 활약하는 한국 중견 게임사 엠게임이 투자자들의 이목을 끌고 있다. 이 회사의 첫번째 강점은 ‘본업’인 게임이다. 대표 게임은 ‘열혈강호 온라인(2004)’ ‘귀혼(2005)’ 등인데, 모두 출시한 지 15년이 넘었지만 중국 시장에서 장기 흥행을 거두는 중이다.

이중 열혈강호는 지난해 10월 매출이 전년 동기 대비 42% 증가해 역대 최고 매출을 기록했다. 2022년 3분기까지 열혈강호 온라인의 중국 실적은 15분기 연속 전년 대비 영업이익 증가라는 기록도 달성했다. 5년 넘게 꾸준히 영업이익이 늘어난 셈이다.

인기 비결은 꾸준한 업데이트다. 2019년 중국 게임 시장에서 이른바 ‘광군제 업데이트’로 역주행을 시작한 이후 지속적으로 게임의 품질을 끌어올려 왔다. 엠게임은 지난해 8월에도 중국 국경절, 광군제 등을 대비해 대규모 업데이트로 신규 장비와 사냥터를 추가했다.

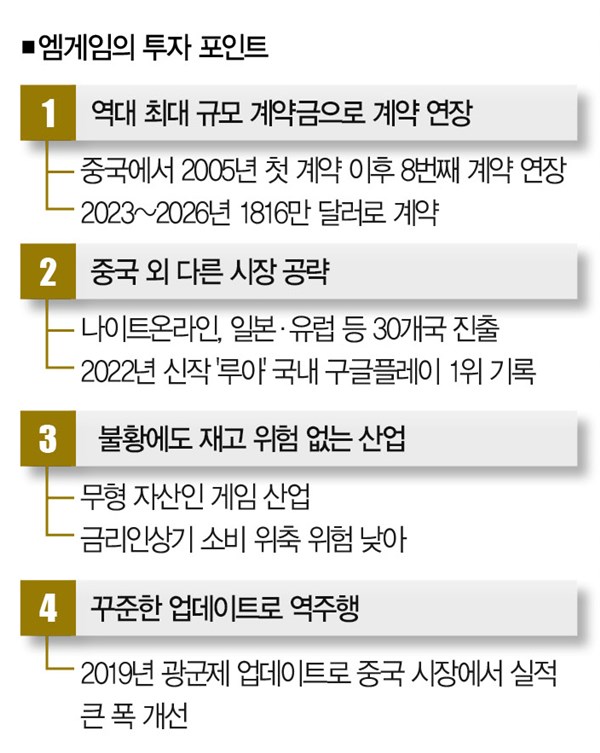

열혈강호 온라인은 앞으로도 승승장구할 공산이 크다. 최근 엠게임은 2023년 3월부터 2026년 3월까지 열혈강호 온라인 서비스를 제공하기 위해 현지 배급사인 베이징후롄징웨이 커지카이파와 연장 계약을 맺었다. 계약금은 1816만 달러(약 237억2000만원)다.

2005년 첫 계약을 맺은 이래 8회째 연장에 성공했다. 계약 규모도 2019년(465만 달러)보다 3.9배 늘어났다. 역대 최대치다. 그렇다고 엠게임이 중국 시장에서만 활약하는 건 아니다. 엠게임은 매출의 70%를 해외에서 벌어들이고 있다.

중국이 아닌 다른 국가를 공략하는 데 적극적인 이유다. 일례로, ‘나이트온라인’은 일본과 유럽 30개국에 론칭해 100억원 이상의 해외 로열티를 벌어들였다. 2022년 11월 3년 만에 신규 서버를 오픈한 미국ㆍ튀르키예에선 신규 서버 오픈 당일 일 매출 최고치인 91만 달러를 기록하기도 했다.

엠게임의 두번째 장점은 재고자산이 없다는 거다. 금리가 오를 땐 소비가 위축되기 때문에 제조업체라면 유형의 재고자산이 쌓일 공산이 크고, 이는 보관 비용이란 부담으로 돌아온다.

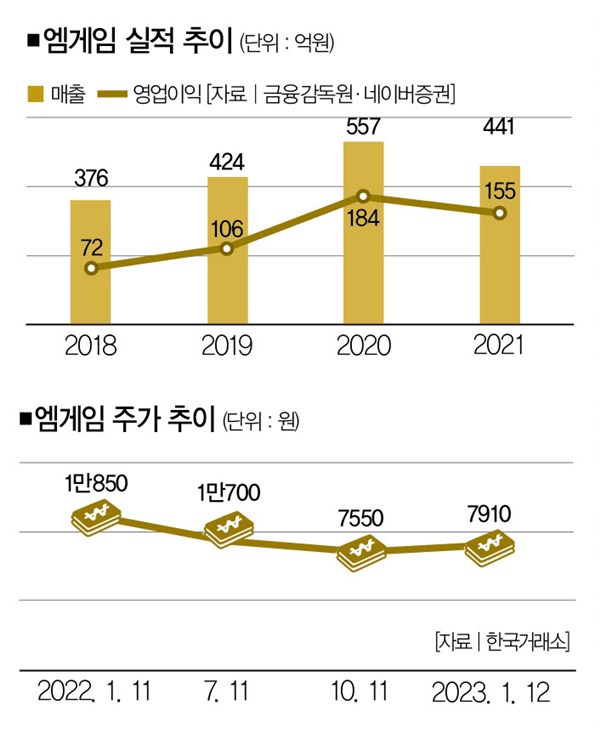

하지만 무형자산을 다루는 게임업체엔 이런 부담이 아예 없다. 실제로 코로나19 국면에서도 엠게임의 실적은 성장세를 탔다. 매출은 376억원(2019년), 424억원(2020년), 557억원(2021년)으로 매년 증가했고, 영업이익 역시 같은 기간 72억원(2019년), 106억원(2020년), 184억원(2021년)으로 늘었다.

1만3500원(2022년 4월 7일)으로 지난해 최고가를 기록했던 주가가 현재(1월 9일) 7900원으로 ‘반토막’ 난 건 좋지 않은 시그널이지만 반등할 여지는 있다. 엠게임은 2022년 3분기(누적) 매출 441억원, 영업이익 155억원, 당기순이익 137억원을 기록하며 2021년 같은 기간 실적을 갈아치웠다.

엠게임이 서비스 중인 게임 대부분의 장르가 수명이 길고 안정적인 매출을 올릴 수 있다는 ‘MMORPG(다중 사용자 온라인 롤플레잉 게임)’란 점도 장점으로 볼 만하다.

이런 추세라면 현재 7.6배인 PER(주가수익비율)은 더 개선될 가능성이 높다. 목표가는 1만원으로 제시한다.

손창현 K투자증권 팀장

fates79@naver.com

최아름 더스쿠프 기자

eggpuma@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?