조민규의 生生 소형주 | 케이맥

장비산업은 기술 중심 산업이자 지식 기반 전형 산업이다. 공정기술의 보안 유지, 장비의 신뢰성 검증 등 장벽이 높아서 신규 업체가 진입하는 것도 쉽지 않다. 다시 말해서 기술력과 판로만 잘 갖추고 있다면 안정된 매출을 올릴 수 있다는 얘기다.

케이맥은 각종 검사ㆍ분석 장비를 제조 및 판매하는 업체다. 장비산업 분야에서 높은 경쟁력을 갖추고 있다. 주력 사업은 광분석 기술을 기반으로 한 중소형 계측기기, 디스플레이ㆍ반도체용 공정 검사장비, 바이오ㆍ의료진단용 분석기기 등 산업용 초정밀 분석ㆍ측정장비 제조다. 특히 빛을 활용해 비파괴 검사를 할 수 있는 디스플레이 박막 두께 측정장비 분야에선 명실상부한 세계시장 점유율 1위다. 2013년에는 세계 최초로 반도체 소자를 구성하는 박막 두께를 5분 내에 0.3㎚까지 측정할 수 있는 장비 ‘Nano-MEIS’를 개발, 상용화해 인텔 등 글로벌 기업의 주목을 받았다.

이 회사는 LCD나 OLED 제조 공정에 필요한 검사장비도 만든다. LCD나 OLED 공정 과정에서 유전체(전기를 담아 둘 수 있는 물체) 또는 반도체 소자 등을 반도체 기판이나 유리 위에 장착할 때 반드시 검사를 해야 하는데 그때 검사에 필요한 측정 장비를 제작ㆍ납품하는 것이다. 해당 장비 산업 분야에서는 국내 80%, 해외 60% 이상의 점유율을 확보하고 있다.

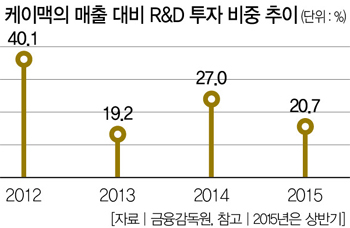

그럼에도 이 회사의 최근 실적은 신통치 않다. 2013년 이후 전방산업의 투자 부진과 꾸준한 연구개발(R&D)로 인한 고정비 부담 때문에 정체기를 겪었다. 지난해에도 반도체ㆍ디스플레이 업황의 부진에 따라 적자를 기록했다. 올해 상반기에 들어와서는 영업손실 11억원, 순손실 12억원을 기록하는 데 그쳤다. 매출(157억원)이 전년 동기 대비 크게 늘어나면서 손실 폭이 조금 줄어든 게 위안거리다.

이 회사는 지난 3월 중국 난징南京에 현지 법인을 설립하고 중국 마케팅을 본격화하고 있다. 꾸준한 R&D의 성과도 하반기부터 나타날 전망이다. 케이맥은 최근 수년 동안 바이오칩과 의료진단용 장비 분야를 신성장 동력으로 삼고 R&D에 힘을 쏟아 왔다. 이를 통해 개발한 의료진단용 장비 일부는 벌써 제약업체에 납품하고 있다.

바이오칩 상용화를 눈앞에 두고 있다는 점도 주목할 만한 성과다. 자체 개발한 자궁경부암ㆍ결핵 진단용 DNA칩도 인허가를 위한 준비 단계에 돌입했다. 유럽 시장에선 전임상을 완료하고 임상에 들어간 상태다. 의료 장비는 1상만 완료하면 시판을 할 수 있어 2016년 상반기엔 눈에 띄는 성과가 나올 것으로 보인다. 이 회사는 펀더멘털(기초체력)도 제법 탄탄하다. 이런 맥락에서 케이맥의 중장기 목표 주가는 1만5000원이 적당해 보인다.

조민규 오즈스톡 대표 cmk@ozstock.co.kr

조민규 오즈스톡 대표

cmk@ozstock.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.