30대 직장인 재무설계

1~2년 안에 목돈을 써야 하는데 저축해 놓은 돈이 없을 때가 있다. 어떤 이들은 그럴 때 요행을 바라고 주식을 하거나 비트코인을 사들인다. 절실한 심정이야 이해하지만 단기자금을 모으는 덴 좋은 방법이 아니다. 특히 결혼이라는 일생일대의 이벤트를 앞두고 있다면 더더욱 지양해야 한다. 기간을 정해 목표액에 맞게 적금을 부어 결혼자금을 마련하는 게 현명하다.

![재무관리는 목표를 뚜렷하게 세우는 것에서 시작해야 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202004/38969_53293_2225.jpg)

월급을 받는 직장인 중 체계적으로 관리하는 사람은 얼마나 될까. 한 설문조사에서 직장인의 51.3%는 월급 보릿고개를 매달 겪고 있다고 답했다. 아껴도 줄어들지 않는 생활비(22.5%)와 적은 급여(20.5%), 고정 지출(19.7%) 때문에 다음 월급을 받기도 전에 이번 월급을 다 쓴다는 거다. 직장인이라면 일상을 버티는 것만으로도 벅찬 시기가 한번씩 찾아오기 마련이다.

그럴 땐 물 흘러가듯 상황에 맡겨보는 것도 좋은 방법일 수 있다. 하지만 뚜렷한 목표가 있다면, 그땐 또 얘기가 달라진다. 직장인 이수환(가명·34)씨가 바로 그 경우다.

이씨는 최근 사랑하는 여자 친구와의 결혼을 결심했다. 그래서일까. 마음이 급해졌다. 결혼 준비하면서 집 장만을 하는 지인들을 보면 더 그렇다. “지금 살고 있는 집이 전세인데, 이것도 대출 받은 돈을 보태 마련한 거다. 열심히 모아서 집 장만을 하는 지인들을 보면 상대적으로 위축이 되는 건 어쩔 수 없더라.”

‘2년 후 결혼’이라는 목표를 세운 후 이씨는 현실적인 고민을 시작하게 됐다. 그러면서 재무목표 1순위도 당연히 ‘내집 마련’이 됐다. 그다음 목표는 ‘3년 안에 자동차 바꾸기’와 ‘여유로운 은퇴 생활’이다. 하지만 현재 재무상태로는 아무것도 장담할 수가 없다.

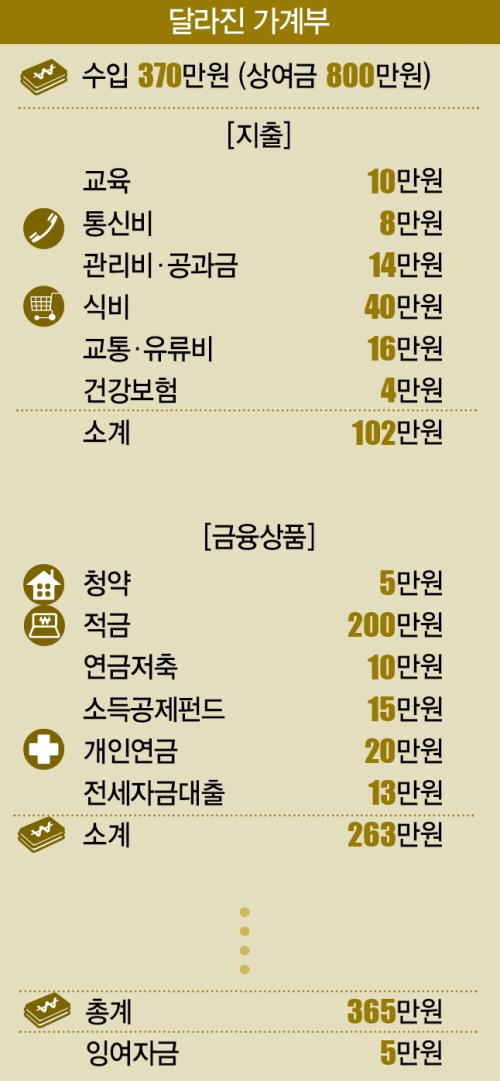

Q1 지출구조

이씨의 지출구조를 보자. 이씨의 월급은 370만원이다. 소비성지출은 교육비 10만원, 통신비 8만원, 관리비와 공과금으로 14만원, 교통·유류비로 16만원을 쓰고 있다. 식비는 한달 평균 60만원을 쓰고, 건강보험은 14만원씩 내고 있다. 자동차 관리비(150만원), 부모님 용돈(200만원), 휴가비(200만원), 경조사비(70만원), 운동비(50만원), 의류구입비(30만원), 미용비(10만원), 의료비(10만원) 등 연간 비정기지출은 720만원이다. 한달 평균 60만원을 쓰는 셈이다.

이렇게 한달 소비성지출이 182만원이다. 비소비성지출은 82만원이다. 청약저축 5만원, 적금 30만원, 연금저축 14만원, 소득공제펀드 20만원에 전세자금대출 상환도 13만원씩 하고 있다.

370만원 중 264만원을 쓰고 106만원이 남지만 이건 따로 관리하지 않고 필요한 상황이 생기면 그때그때 쓰거나 그냥 통장에 넣어둔다. 연간 상여금도 800만원을 받지만 이 역시 대부분 고가의 전자기기를 구입하거나 대출금을 일부 상환하는 데 쓴다. 대학을 졸업하고 군대를 다녀와 취업한 몇년 동안은 성실하게 월 100만원씩 모아 전세금 5000만원을 모았지만 지금은 크게 신경을 쓰지 않고 있다.

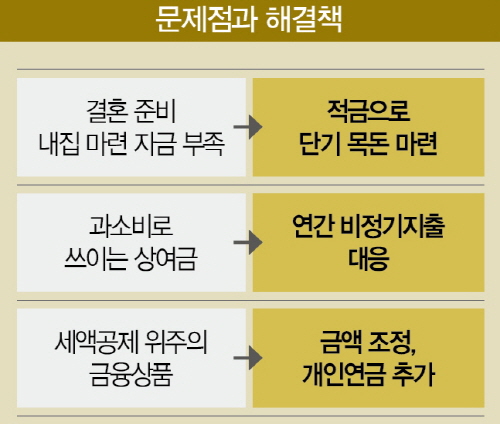

Q2 문제점

이씨 가계부의 가장 큰 문제는 ‘관리 부족’이다. 월급 관리가 사실상 안 되고 있는 것이나 마찬가지다. 결혼을 계획하고 있다면 미리미리 준비해야 한다. 특히 이씨처럼 수도권에 집을 마련할 생각이라면 월급만으론 부족하기 때문에 전략적으로 재무계획을 세워야 한다. 급하게 준비하다 보면 남는 건 부채밖에 없다.

이씨의 목표대로라면 신혼집 장만에 필요한 돈은 최소 5억원이다. 하지만 이씨의 자산만으론 온전히 감당하기가 어렵다. 현재 이씨에겐 전세금 5000만원과 통장 잔액 1000만원이 전부다. 여자 친구가 열심히 모아둔 돈으로 집값의 반을 도와주겠다고 했지만 그래도 부족하긴 마찬가지다.

두번째 문제는 비소비성지출의 세액공제상품이다. 이씨 가계부를 살펴보면, 저축보다는 공제상품(연금저축 14만원·소득공제펀드 20만원) 위주로 구성돼 있다. 이 경우 10년 이상 납입해야 하는 장기상품인 데다 낮은 변동금리로 유지되기 때문에 나중에 연금으로 쓰기엔 부족하다. 게다가 중도에 해지하면 손해를 보기 때문에 당장 급한 결혼자금으로는 한푼도 쓸 수 없다. 지금 이씨에게 필요한 건 단기 사용이 가능한 현금이다. 그에게 재무설계가 시급한 이유다.

Q3. 해결점

이씨의 소비성지출에서 식비와 비정기지출 두 항목을 손봤다. 잦은 외식으로 한달에 60만원에 달하던 식비는 40만원으로 줄여보기로 했다. 마찬가지로 60만원이던 비정기지출은 무분별하게 쓰던 상여금으로 대처하기로 했다. 충동구매로 고가의 전자기기를 사들이는 것보다 결혼준비가 먼저라는 조언에 이씨도 동의했다. 이렇게 하면 소비성지출에서만 80만원이 절약된다.

비소비성지출에선 납입 금액을 조정했다. 14만원씩 넣던 연금저축은 10만원으로, 20만원씩 납입하던 소득공제펀드는 15만원으로 줄여 9만원을 더 만들었다. 소비성지출에서 줄인 80만원, 비소비성지출에서 줄인 9만원에 잉여자금 106만원까지 더해 195만원의 여유가 더 생겼다. 이걸로 발등에 떨어진 급한 불부터 끄기로 했다.

2년 후 목돈이 필요한 이씨의 가계부에서 일단 적금 규모를 대폭 늘렸다. 월 30만원씩 넣던 적금을 200만원으로 늘렸다. 미래를 위한 준비도 해야 하기 때문에 개인연금 20만원도 추가했다. 두번째 목표였던 자동차 구입을 3년 뒤로 미룬 게 아쉬움으로 남지만 덕분에 관리 없이 106만원이 남아돌던 무분별한 가계부가 잉여자금 5만원만 남는 탄탄한 가계부로 재탄생했다. 자꾸만 초라해진다던 지인이나 여자 친구 앞에서 이제 이씨도 당당하게 어깨를 펼 수 있게 됐다.

천눈이 한국경제교육원㈜ PB 팀장 | 더스쿠프 전문기자

nunn2247@naver.com

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?