20대 직장인 재무설계

소비는 ‘감정’이나 ‘습관’의 영향을 많이 받는다. 사회초년생 때 절약하는 소비습관을 들이는 게 중요한 이유다. 직장인 박성현(가명ㆍ27)씨는 부쩍 커진 씀씀이 때문에 고민이 많다. 대학 졸업 후 곧바로 취업에 성공하고, 또래보다 많은 급여를 받다 보니 자연스레 지출도 늘어났다. 박씨가 자신의 소비 패턴에 문제의식을 갖기 시작한 건 코로나19 여파로 상여금이 사라지면서다.

![사회초년생도 올바른 소비 습관을 들여야 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202005/39467_54326_4552.jpg)

코로나19의 여파가 직장인들의 월급봉투를 위협하고 있다. 취업포털 인크루트가 코로나19 사태 이후 직장인의 출근·급여에 변화가 있었는지 조사한 결과, 40.8%가 “그렇다”고 답했다. 달라진 변화로는 무급휴가(36.1%ㆍ이하 복수응답)가 가장 많았고 임금삭감도 13.0%에 달했다.

임금이 삭감됐다고 답한 이들의 평균 삭감률은 22.0%였다. 직장인 박성현씨도 올해 수입이 부쩍 줄었다. 회사 상황이 나빠지면서 급여가 동결된 데다 상여금도 없어졌기 때문이다. 2년 후 결혼을 계획하고 있는 박씨로선 청천벽력과 같은 소식이었다. 박씨는 현재 서울 시내 빌라에 전세로 거주하고 있다. 경기도에서 부모님과 함께 생활하다 서울까지 출퇴근하는 게 힘들어 지난해 독립했다. 전세보증금 2억원은 부모님으로부터 지원을 받았다.

문제는 지금부터다. 직장 때문에 서울에 거주해야 하는 박씨는 ‘집값’이 가장 큰 걱정이다. 2년 후 결혼을 위해 집을 사야 하지만 집값이 천정부지로 치솟아 엄두가 나지 않는다. 결혼자금에 은퇴 후 자금까지 마련해야 한다는 점을 감안하면 부담이 이만저만 아니다. 박씨는 “코로나19 사태가 터지자마자 월급봉투가 쪼그라드는 것을 보니, 요즘 같은 세상에 직장이 얼마나 불안정한 것인지 새삼 깨닫게 된다”면서 “은퇴 후까지 미리 대비하고 싶다”고 말했다.

Q1 지출구조

먼저 박씨의 지출 구조를 살펴봤다. 박씨의 월급은 400만원이다. 소비성지출은 통신비 7만원, 관리비·공과금 10만원, 교통비 10만원, 문화생활비 22만원 등 49만원이었다. 가장 씀씀이가 큰 항목은 식비였는데, 매달 110만원가량을 사용했다. 여자친구와 ‘맛집’을 찾아다닌 탓이었다.

코로나19 사태 이후 외식은 줄었지만, 배달음식을 즐겨 먹으면서 식비 지출이 감소하지 않았다. 연간 비정기지출은 1085만원으로 월평균 90만원에 달했다. 명절비(이하 연간 기준ㆍ300만원), 자동차유지비(245만원), 경조사비(240만원), 휴가비(180만원) 등이었다. 주위에서 결혼하는 지인들이 하나둘 늘면서 경조사비 지출이 많아진 데다, 명절에는 조부모님과 부모님께 용돈을 두둑이 챙겨드리고 있었기 때문이다. 이에 따라 소비성지출은 총 249만원(49만원+110만원+90만원)이었다.

여기에 보험료 23만원, 주택청약종합저축 20만원, 적금 80만원, 연금 20만원씩 쓰고 있었다. 비소비성지출은 총 143만원으로 매달 총 392만원을 쓰는 셈이었다. 잉여자금 8만원은 통장에 모아두고 있었다. 취업 후 2년간 꾸준히 납입한 적금 적립금은 2000만원가량이었다.

Q2 문제점

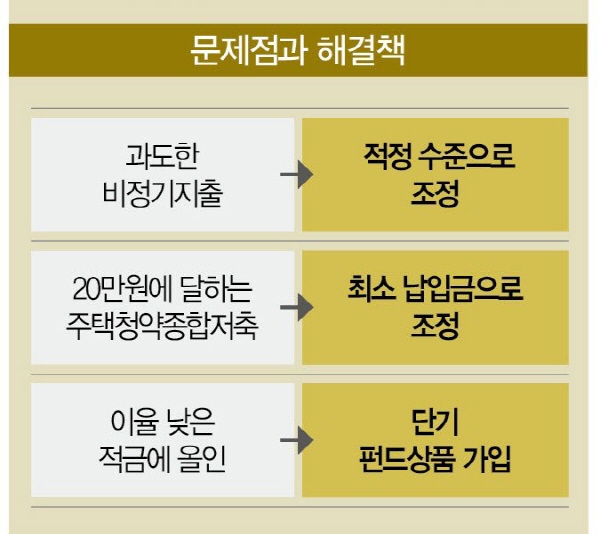

박씨의 가장 큰 문제점은 연간 1085만원에 달하는 비정기지출이었다. 일반적인 4인가구의 비정기지출 규모 수준이었다. 더구나 과도한 비정기지출을 상쇄해줬던 보너스나 상여금을 코로나19 이후 받기 어려워졌다는 점도 고민이었다. 박씨의 급여가 20대 직장인치곤 많은 편이라고 해도 지출 규모는 ‘나이 또래’에 맞추는 것이 좋다. 소비도 ‘습관’이기 때문에 ‘통 크게 쓰는 습관’을 들여 놓으면 추후에 소득이 줄었을 때 감당할 수 없게 된다.

납입금이 20만원에 이르는 주택청약종합저축도 줄일 필요가 있었다. 박씨처럼 청약 당첨 확률을 높이려고 매달 큰 금액을 주택청약종합저축에 붓는 이들이 적지 않다. 하지만 청약 당첨 확률은 납입금 액수보단 납입 횟수가 많을수록 높아진다. 특히 박씨는 주택마련 시기를 10년 후로 잡은 만큼 납입금 규모를 부담스럽지 않은 수준으로 낮출 필요가 있었다. 더욱이 주택청약종합저축의 금리는 1% 안팎에 불과하다. 물가상승률을 고려하면 주택청약종합저축에 장기간 많은 돈을 투자하는 건 오히려 ‘손해’에 가깝다.

노후자금 준비도 미흡했다. 개인연금(20만원)에 가입하고 있었지만, 65세 이후 200만원씩 받고 싶다는 목표에 대비하기엔 부족했다. 박씨가 10년 만기 개인연금을 완납하면 2400만원에 이자(연이율 3.5%) 400만원가량이 붙어 2800만원가량이 된다. 이 돈을 25년간 추가 거치한다면 총 6800만원가량이 된다. 이후 35년간 나눠 수령한다면 매달 약 16만원을 받게 되는 셈이다. 국민연금을 함께 수령한다고 해도, 여유 있는 노후를 기대하긴 어렵다.

매달 80만원을 이율 낮은 시중은행 적금에 ‘올인’하고 있다는 점도 문제였다. 자녀교육비, 노후자금 등은 중장기 목표다. 중장기 재무목표에 대비할 땐 물가상승률을 고려해야 한다. 연간 4% 안팎의 수익을 낼 수 있는 상품에 투자하는 것이 좋다.

Q3 해결점

먼저 비정기지출을 줄이도록 했다. ‘효도’도 좋고 주위 사람들에게 ‘베푸는 삶’도 좋지만 매달 90만원에 달하는 비정기지출은 과도했다. 명절 조부모님과 부모님에게 드리는 용돈을 줄이고, 경조사비도 성의를 표시하는 정도로 줄이도록 했다.

또 비정기지출 통장을 따로 만들어 매달 50만원씩 넣어두고 사용하도록 했다. 이렇게 40만원을 절약했다. 20만원에 달하던 주택청약종합저축도 최소 납입금인 2만원으로 조정해 18만원을 아꼈다. 향후 10년 동안 부담 없이 꾸준히 납입하기 위해서다. 매달 80만원씩 붓고 있는 적금 납입액은 60만원으로 20만원 줄이도록 했다. 모아둔 적금 적립금 2000만원은 결혼자금으로 활용하도록 했다. 추후에 모은 적금은 주택마련 자금으로 활용할 계획이다.

박씨가 요리를 즐겨 하지 않는 만큼 식비를 줄이기는 쉽지 않을 것으로 보인다. 대신 100만원 내에서 식비를 해결하도록 해 10만원을 절약했다. 문화생활비도 20만원에 맞춰 쓰도록 해 2만원을 아꼈다. 이렇게 모은 90만원에 기존 잉여자금 8만원을 더한 98만원으로 재무설계를 다시 했다.

먼저 자녀교육비 마련을 위해 단기 적립식펀드에 40만원 붓도록 했다. 박씨처럼 결혼을 계획하고 있는 경우, 적금이나 펀드를 단기로 가입하는 것이 좋다. 결혼 후엔 추가 소비가 발생하거나 외벌이가 되는 등 변수가 많기 때문이다. 노후에 대비해 연금펀드에 40만원씩 투자하기로 했다. 잉여자금 18만원은 CMA통장에 모아뒀다가 추가 결혼자금으로 사용하도록 했다. 이렇게 박씨는 통 큰 소비를 줄여 재무목표에 대비했다.

천눈이 한국경제교육원㈜ PB 팀장 | 더스쿠프 전문기자

nunn2247@naver.com

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?