이마트 M&A 성적표와 전망

디지털 전환 위해 4조여원 투입

시너지 내려면 막대한 투자 필요

이마트가 올해 인수ㆍ합병(M&A) 시장을 휩쓸었다. SK와이번스ㆍ더블유컨셉코리아ㆍ이베이코리아ㆍ스타벅스커피코리아 등 4건의 굵직한 M&A를 성사시키기 위해 쏟아부은 돈이 4조여원에 이른다. 이마트가 M&A에 힘을 쏟은 이유는 오프라인 중심의 사업 구조를 개편하고, ‘디지털 전환’을 꾀하기 위해서다. 이마트는 M&A를 통해 소기의 목적을 달성할 수 있을까.

![이마트가 디지털 전환이라는 목표를 달성하기 위해 M&A에 나섰다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202111/52436_75481_5256.jpg)

2019년 2분기 이마트는 299억원의 영업적자를 냈다. 사상 첫 분기 적자였다. 그 뒤로도 신통치 않은 실적이 이어졌다. 그해 4분기엔 100억원, 이듬해 2분기엔 474억원의 영업적자를 기록했다. 오프라인 유통 절대강자 이마트의 위기였다.

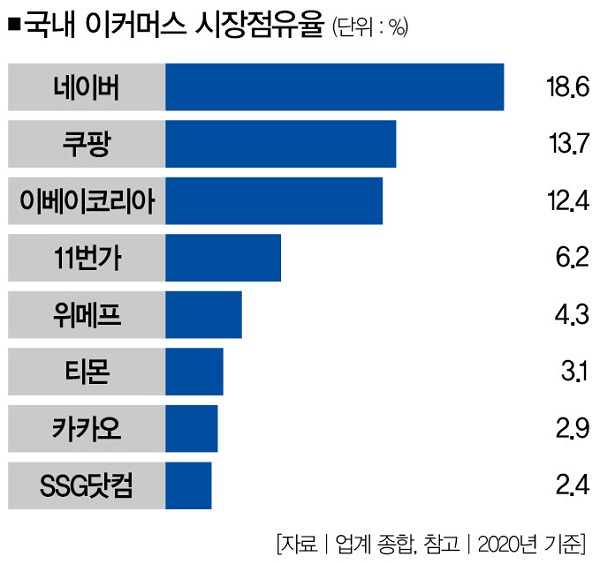

이마트는 그 원인을 ‘오프라인 중심’의 사업구조에서 찾았다. 전자상거래(이커머스) 시장이 커짐에 따라 온라인에 기반을 둔 기업들이 급속도로 성장하면서 이마트의 입지가 좁아졌다는 거다. 실제로 지난 5년간(2015~2020년) 전체 유통시장 규모는 408조원에서 475조원으로 16.4% 증가하는 데 그친 반면, 이커머스 시장은 55조원에서 159조원으로 189.1% 성장했다. 코로나19 이후 온라인 소비문화가 확산하면서 이런 추세는 더욱 가팔라졌다.

업계 한 관계자는 “언택트 특수에 힘입어 급성장한 쿠팡이 올해 연매출 20조원을 달성할 것으로 보이는데, 이는 이마트와 어깨를 나란히 하는 수준”이라면서 “이커머스 기업의 엄청난 성장 속도에 이마트가 위기의식을 느끼고 있을 것”이라고 말했다.

잇따라 분기 적자를 기록한 이마트가 서둘러 체질 개선에 나섰다. 오프라인 중심의 사업 구조에서 온ㆍ오프라인 통합 구조로 ‘디지털 전환’을 꾀하겠다는 게 혁신의 골자였다. 이마트는 먼저 점포부터 정리했다. 2019년 11월 이마트 13개점의 토지와 건물을 9525억원에 팔아치운 데 이어, 이듬해 3월엔 마곡동 부동산을 8158억원에 매각했다.

올해 6월엔 이마트 가양점 토지와 건물을 6820억원에 팔았다. 여기에 그치지 않고 이마트는 지난 10월 18일 본사 사옥과 이마트 성수점이 있는 성수동 토지ㆍ건물까지 매물로 내놨다. 성수동 부동산의 예상 매각 가격은 1조원가량이다. 이를 감안하면 이마트가 자산 매각을 통해 확보하는 금액은 3조4500여억원에 이른다.

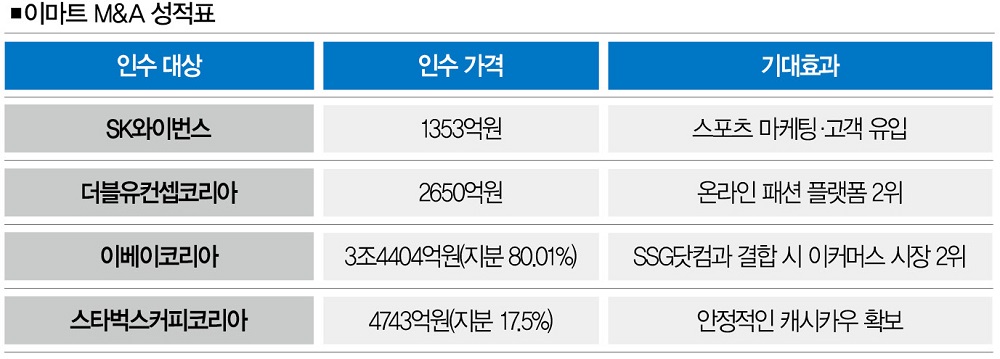

오프라인 점포를 덜어내고 투자 재원을 확보한 이마트는 다음 코스로 인수ㆍ합병(M&A) 시장을 찾았다. 올해에만 4건의 굵직한 M&A를 성사시켰다. 첫번째 M&A는 지난 2월 인수한 SK와이번스 야구단(현재 SSG랜더스)이다. 야구단과 관련 부동산(연습장ㆍ부대시설 등)을 인수하는 데 1353억원을 썼다. 야구단 운영을 통해 벌어들이는 수익은 크지 않지만 마케팅 효과와 브랜드 파워를 제고하는 효과를 노렸다. 업계 관계자는 “이마트가 야구단과의 연계 마케팅을 통해 꽤 쏠쏠한 고객 유입효과를 보고 있다”고 말했다.

지난 4월엔 자회사 SSG닷컴을 통해 온라인 패션 플랫폼업체 더블유컨셉코리아를 2650억원에 사들였다. 그로부터 두달여 만인 6월 이마트는 국내 3위 이커머스 공룡 이베이코리아를 인수했다. 이베이코리아 지분 80.01%를 인수하는 데 쓴 돈만 3조4404억원에 달한다.

뒤이어 7월엔 스타벅스커피코리아 지분 17.5%를 4743억원에 추가 매입했다. 기존에 보유하고 있던 지분(50.0%)을 더하면 이마트의 총 지분율은 67.5%가 된다. 이로써 이마트는 스타벅스커피코리아의 독자 경영권을 확보하고, 스타벅스커피코리아는 이마트의 계열사로 편입된다.

이마트가 M&A를 통해 얻을 효과는 분명하다. SSG랜더스를 통해 스포츠 마케팅 효과를 얻고, 스타벅스커피코리아를 계열사로 편입함으로써 캐시카우(수익 창출원ㆍCash Cow)를 확보했다. 온라인 유통 부문의 외형도 훌쩍 커졌다. 더블유컨셉코리아는 패션 플랫폼 시장 2위 기업이다. 여성 패션 플랫폼으로 범위를 좁히면 시장 1위다. 회원은 500만명에 이르고, 연간 거래액이 3000억원에 달한다.

무엇보다 가장 큰 기대를 걸고 있는 건 이베이코리아다. 이베이코리아는 이커머스 시장 3위 기업이다. 지난해 20조원의 온라인 결제액을 기록해 네이버(27조원)와 쿠팡(21조원)의 뒤를 바짝 쫓고 있다. 온라인 결제액 4조원 규모의 SSG닷컴을 보유하고 있는 이마트가 이베이코리아의 인수를 별 탈 없이 마무리한다면 단숨에 이커머스 시장 2위로 뛰어오를 수 있다.[※참고: 이마트가 이베이코리아의 인수를 마무리하려면 공정거래위원회의 기업결합심사를 통과해야 한다. 업계에선 올해 안에 통과 결정이 날 것으로 전망하고 있다.]

서용구 숙명여대(경영학) 교수는 “오프라인 유통업체가 스스로의 힘으로 이커머스 시장에서 성공하기는 쉽지 않다”면서 말을 이었다. “미국에서도 월마트가 아마존에 밀려 힘을 못 쓰다가 전자상거래 업체 제트닷컴을 인수해 디지털 전환에 성공했다. 지금은 아마존 못지않게 잘나간다. 이마트도 이베이코리아를 인수해 이커머스 기업으로 DNA를 바꿀 수 있다면 한국의 월마트가 될 수 있을 것이다. 앞으로 디지털 전환을 얼마나 잘 해낼 것이냐가 관건이다.”

하지만 넘어야 할 산도 아직 많다. 이마트가 M&A를 통해 외형을 키우는 덴 성공했지만 본격적인 시너지를 내기 위해선 화학적 결합을 이뤄내야 하기 때문이다. 쉽지만은 않은 문제다. 무엇보다 대규모 투자가 필요하다. 커진 덩치만큼 물류센터를 확장해야 하는 것은 물론, 풀필먼트(이커머스 물류 일괄 대행ㆍFulfillment), 라스트마일(최종 배송 단계ㆍLast mile) 서비스를 위한 인프라도 구축해야 한다.

현재 개별 플랫폼으로 존재하는 SSG닷컴ㆍ이베이코리아ㆍ더블유컨셉 등을 연결해 단일 플랫폼으로 만드는 것도 과제다. 올해 4건의 M&A를 통해서만 4조3000억원가량을 쓴 이마트로선 투자비용이 부담이 될 공산이 크다.

여기서 끝이 아니다. 전문가들은 “쿠팡 등 경쟁업체들의 행보를 감안했을 때 OTT(Over The Top)ㆍOTA(온라인여행플랫폼ㆍOnline Travel Agency) 등 플랫폼까지 투자해야 할 수도 있다”고 지적했다.

익명을 원한 업계 관계자는 이마트의 행보를 이렇게 꼬집었다. “이마트 경쟁업체들이 온라인쇼핑부터 OTT, OTA 서비스까지 가능한 단일 플랫폼 구축에 나서고 있다. 여기에 통합 멤버십, 정기 구독 서비스까지 제공한다면 소비자는 어떤 플랫폼을 선호할까. 물론 이마트가 이런 서비스들을 모두 제공하는 단일 플랫폼을 갖출 수도 있다. 하지만 이마트만의 특화된 상품이나 저렴한 가격 등으로 고객에게 어필할 수 있어야 하는데, 이게 가능할지 의문이다. 장기적 관점에서 이마트의 M&A 효과를 낙관할 수만은 없는 이유다. 이마트는 이제부터 자갈밭을 걷기 시작했다고 볼 수 있다.”

M&A가 이마트에 반전의 기회를 만들어줄까. 시장의 예측은 반반이다.

고준영 더스쿠프 기자

shamandn2@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?