은행 휴면예금·자기앞수표 공헌 괜찮나

시중은행 사회공헌활동의 허와 실

시중은행 사회적 책임 다하고 있나

“따뜻한 금융이 되겠다” “고객의 든든한 버팀목이 되겠다”…. 시중은행이 사회적 책임을 얘기할 때 꺼내는 말이다. 하지만 이 말을 지키고 있는지는 의문이다. 사회공헌활동보다 현금배당을 늘리는 데 급급하다는 비판이 나와서다. 코로나19 국면에서 큰돈을 벌었다는 시중은행들은 과연 사회적 책임을 다하고 있는 걸까.

![시중은행이 사회공헌활동에 고객의 휴면예금을 쓰고 있다는 비판이 나온다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202202/53674_78227_1759.jpg)

7월 복날, 11월 김장철, 12월 크리스마스와 연말연시. 계절도 의미도 다른 세 시기엔 하나의 공통점이 있다. 국내 시중은행들이 빼먹지 않고 사회공헌을 연출하는 시기라는 거다. 복날이면 노인종합복지회관을 찾아 어르신들에게 삼계탕을 대접한다. 가을에는 김장봉사를 통해 만든 김치를 독거노인이나 소외계층에게 전달한다. 연말이면 보육원을 방문해 선물을 주고, 이웃돕기 성금을 쾌척한다.

이처럼 은행이 사회공헌활동에 열심인 건 은행이 가져야 할 공공성이 일반적 사기업보다 훨씬 크기 때문이다.[※참고: 이런 이유로 시중은행은 정부의 감독을 받는다. 많은 미디어가 민간부문에 속하는 금융회사를 ‘금융기관’이라 쓰는 것도 같은 맥락에서다.]

시중은행이 사회적 책임에 힘을 쏟는 이유는 또 있다. 1998년 외환위기 당시 부실해진 금융회사를 살리기 위해 정부가 투입한 공적자금은 168조7000억원에 이른다. 이중 절반이 넘는 86조9000억원이 시중은행에 투입됐다. 혈세로 만들어진 공적자금 덕분에 시중은행이 외환위기를 버틸 수 있었던 거다. 은행에 사회적 책임을 요구하는 이유도 여기에 있다.

누군가는 ‘공적자금을 투입한 지도 20여년이 흘렀는데, 은행에 과도한 책무를 지우는 게 아니냐’고 비판할 수 있다. 하지만 그렇지 않다. 공적자금관리위원회가 2021년에 발표한 백서에 따르면 지난해 6월까지 은행권에서 회수한 공적자금은 30조7773억원을 기록했다. 시중은행에서 투입한 공적자금 중 회수한 게 22년간 겨우 35.4%에 불과하단 거다. 국내에 17개 은행(인터넷전문은행 제외, 특수은행 포함)이 있다는 걸 감안하면 단순계산으로도 은행당 3조3000억원의 빚을 국민에게 지고 있다는 얘기다.

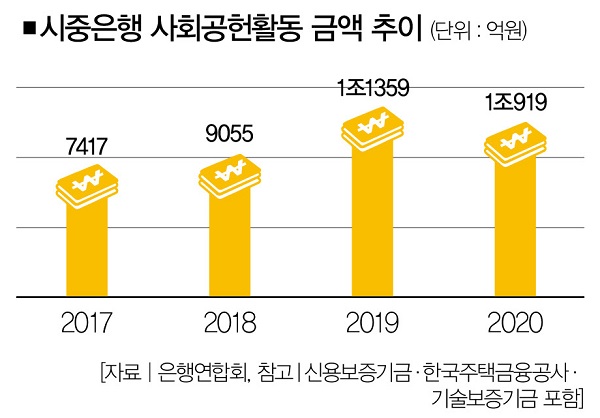

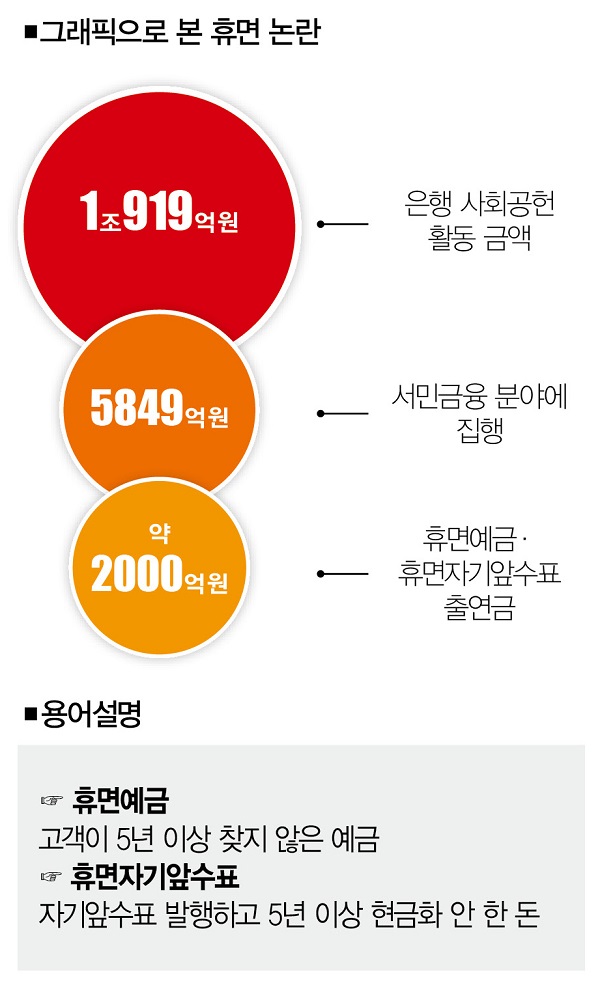

그렇다면 코로나19의 영향으로 우리나라 경제가 최악의 한해를 보낸 2020년 시중은행은 사회적 책임을 다했을까. 은행연합회가 매년 7월에 발표하는 ‘은행 사회공헌활동 보고서’를 살펴보자. 은행연합회에 따르면 2020년 은행권의 사회공헌활동 금액은 1조919억원(신용보증기금 5억원, 한국주택금융공사 38억원, 기술보증기금 5억원 포함)을 기록했다.

2019년 1조1359억원보다 440억원가량 줄었다. 저금리 기조와 코로나19의 영향으로 19개 시중은행의 당기순이익이 2019년 13조9000원에서 2020년 12조900억원으로 감소하자 사회공헌활동 비용을 줄인 것이다(금융통계정보시스템). 수익성 악화를 핑계로 시중은행이 사회공헌활동 비용을 가장 먼저 줄였다는 비판이 나오는 까닭이다.

코로나19로 줄어든 사회공헌

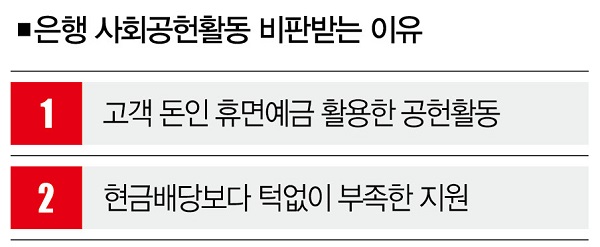

그럼 시중은행의 사회공헌활동 금액인 1조919억원은 어디에 쓰였을까. 그중 절반이 넘는 5849억원은 미소금융사업, 일자리기업 협약보증 출연 등 서민금융 분야에 쓰였다. 흥미로운 건 모든 은행이 ‘휴면예금·휴면자기앞수표 출연금’을 활용한다는 점이다. 가령, 시중은행들은 휴면예금·휴면자기앞수표에서 만들어진 돈을 서민금융진흥원에 출연해 서민대출이나 저소득층 창업지원, 영세상인 신용대출 등의 재원으로 사용한다.

문제는 ‘휴면예금·휴면자기앞수표’의 출처다. 휴면예금은 고객이 5년 이상 찾지 않은 예금을 말한다. 휴면자기앞수표는 자기앞수표를 발행하고 5년 이상 현금화하지 않은 돈이다. 시중은행 입장에선 고객이 찾지 않은 돈을 사회공헌에 사용하고 있는 셈이다. 2020년 은행이 서민금융진흥원에 출연한 휴면예금과 휴면자기앞수표 금액이 2000억원가량이라는 걸 감안하면 시중은행들이 서민금융 사회공헌활동에 사용한 돈(5849억원)의 절반이 고객의 돈인 셈이다.

논란거리는 또 있다. 이자 장사로 버는 돈에 비해 사회공헌활동에 사용하는 금액(1조919억원)이 지나치게 적다는 비판도 나온다. 2020년 16조9750억원의 영업이익을 기록한 시중은행은 이중 33.3%에 달하는 5조6655억원을 현금배당에 사용했다. 사회공헌활동 금액인 1조여원의 5배가 넘는 금액이다.

이중 국내 상장 금융그룹 소속인 KB국민은행·우리은행·하나은행·신한은행의 배당금은 3조6813억원에 이른다. 상장회사가 배당을 늘리는 걸 트집 잡을 순 없지만 배당으로 돈을 벌어가는 게 누구인지를 생각하면 얘기가 달라진다. 국내 주요 금융그룹의 외국인 지분이 60%가 넘기 때문이다.

실제로 2020년 기준 4대 상장 금융그룹의 외국인 지분율은 KB금융그룹 65.36%, 신한금융지주 57.06%, 하나금융지주 65. 03%, 우리금융지주 24.84%다. 수조원의 배당이 외국인 투자자의 배를 불리는 데 사용됐다. 은행이 사회적 책임을 다하고 있느냐에 의문부호가 달리는 이유다.

안진걸 민생경제연구소장은 “이자장사로 벌어들인 돈으로 외국인 투자자에게 배당을 주고 있는 셈”이라며 “외국인 주주를 위해 배당을 늘릴 게 아니라 사회공헌활동 비용을 끌어올리거나 이자율을 낮춰 고객과 사회에 수익이 돌아갈 수 있도록 만들어야 한다”고 꼬집었다.

배당에 열 올리는 은행들

지난해 시중은행은 코로나19 위기에서도 사상 최고의 수익을 올렸다. 코로나19 위기로 고통을 겪던 국민에게 돈을 빌려주고 그 이자로 막대한 수익을 거뒀다는 거다. 실제로 KB국민은행, 신한은행, 하나은행, NH농협은행, 우리은행 등 5대 시중은행이 거둬들인 당기순이익만 12조원에 이를 전망이다. 하지만 시중은행들이 펼쳐놓는 사회공헌활동은 의문투성이다. 언제까지 그들의 생색을 지켜만 봐야 할까.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?