경기도 청년·노년층 대출 현황 분석

청년·노년층 제2금융권 1인당 대출액 커

경기도민 평균 대비 부채상환 위험성 높아

20대와 30대의 대출 목적은 같을까. ‘이들의 목적은 같을 것’이란 뇌피셜쯤으로 20대와 30대를 한데 묶어 통계화하는 건 옳은 걸까. 노령층의 삶의 질이 악화일로를 걷고 있다고 하는데, 이들의 대출 현황은 과연 어떨까. 가계부채가 임계치를 넘어섰다는 말이 나온다. 하지만 우리는 세대별·계층별 가계대출의 현황을 잘 모른다. 더스쿠프가 나라살림연구소의 청년·노년층 대출 현황 분석보고서를 좀 더 세밀하게 들여다본 이유다.

![가계부채의 뇌관인 청년층과 노년층을 위한 적절한 대출 정책이 필요하다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202203/53895_78814_2635.jpg)

1755조8000억원. 지난해 가계대출 총액이다. 코로나19 이전인 2019년 가계대출 총액은 1504조6000억원이었다. 2년 만에 16.7%나 증가했다. 가계대출이 늘어나는 건 반가운 일이 아니다. 채무자들이 안정적인 수익원을 통해 차근차근 빚을 갚을 수 있다면 문제 될 게 없지만, 그렇지 않다면 부실위험이 커지기 때문이다.

일부에서 가계부채를 ‘시한폭탄’에 빗대는 것도 그래서다. 정부가 청년층과 노년층의 대출 증가 추이에 관심을 갖는 것도 같은 맥락이다. 아무래도 두 계층은 수익이 안정적이지 않을 가능성이 높아서다.

그렇다면 코로나19 이후 청년층과 노년층의 가계빚 현황은 어떨까. 나라살림연구소가 개인신용정보 전문업체인 코리아크레딧뷰로(KCB)에서 제공한 경기도민 1296만5492명의 금융정보를 토대로 이들의 가계대출 현황을 살펴봤다.[※참고: 대출 현황을 살펴본 기간은 2020년 8월부터 2021년 8월까지다. 대상은 저축, 대출, 카드사용 등의 금융정보가 존재하는 이들에 한정했다. 수치가 많이 등장하는 만큼 표를 참조해서 함께 보길 권한다.]

■경기도민 대출 현황 = 우선 전체 경기도민의 대출 현황부터 보자(표❶ 참조). 조사 대상에 속한 경기도민 가운데 대출을 이용하고 있는 이들의 비율은 2021년 8월 기준 41.4%였다. 10명 중 4명은 대출이 있다는 얘기다. 2020년 8월 40.7%보다 0.7%포인트 상승했다(이하 기준 연도 동일).

은행권(제1금융권) 대출 비율은 66.4%로 전년(64.9%)보다 1.5%포인트 올랐다. 제2금융권 대출 비율은 43.7%로 전년(43.8%)보다 0.1%포인트 하락했다.[※참고: 은행권 대출 비율과 제2금융권 대출 비율을 합치면 100%가 넘는다. 중복 대출 때문이다.]

1인당 평균 대출액은 2021년 8월 기준 1억145만원이었다. 전년(9581만원)보다 564만원(5.6%) 늘었다. 전반적으로 대출 비율은 상승하고 대출액은 늘었다. 그 과정에서 대출의 질은 나빠졌다. 은행권에서는 1인당 평균 대출액이 전년보다 2.7% 늘었는데, 제2금융권에서는 8.5%나 증가했기 때문이다. 제2금융권에서 돈을 빌린 액수가 결코 적지 않았다는 얘기다.

■청년층 대출 현황 = 청년층은 어땠을까(표❷ 참조). 20대와 30대로 나눠서 살펴봤다. 20대와 30대의 대출 비율, 은행권 대출 비율 등이 크게 달랐기 때문이다. 20대의 대출 비율은 27.9%로 전년(23.5%)보다 4.4%포인트 상승했다. 경기도민의 대출 비율(41.4%)보단 낮지만, 상승폭은 더 컸다.

은행권 대출 비율은 41.7%로 전년(32.3%) 대비 9.4%포인트 커졌다. 제2금융권 대출 비율은 26.2%에서 28.4%로 2.2%포인트 상승했다. 20대의 은행권 대출 비율이 전체 경기도민에 비해 비교적 낮은 건 자산이나 사회경력 등이 부족해 은행권 대출을 받기 어려웠기 때문으로 풀이된다.

이번엔 30대를 보자. 대출 비율은 47.8%로 전년(45.3%)보다 2.5%포인트 상승했다. 전체 경기도민 대출자 비율보다 비교적 높았는데, 이는 30대가 결혼·주택구입 등으로 재정 지출이 늘어나는 시기이기 때문으로 보인다. 은행권 대출 비율이 64.5%에서 68.3%로 상승한 것도 같은 맥락에서 풀이할 수 있다.

제2금융권 대출 비율은 37.6%에서 37.1%로 소폭 하락했다. 하지만 제2금융권의 1인당 평균 대출액은 늘었다. 30대 한 사람이 제2금융권에서 받은 대출액이 증가했다는 얘기다. 이는 20대와 마찬가지로 30대 역시 제1금융권에서 대출을 받기 어려웠음을 보여주는 지표다.

그럼 20대와 30대의 대출 현황을 종합해보자. 2021년 8월 기준 1인당 평균 대출액은 20대와 30대가 각각 3423만원, 1억145만원이었다. 전년 대비 각각 28.6%, 18.0% 증가했다. 대출액 증가율이 전체 경기도민의 증가율(5.6%)보다 월등히 높다.

언급했듯 20·30대 모두 제2금융권 1인당 평균 대출액이 크게 증가했다. 20대는 1825만원에서 2987만원으로 16.3%, 30대는 2123만원에서 3723만원으로 24.6% 늘어났다.

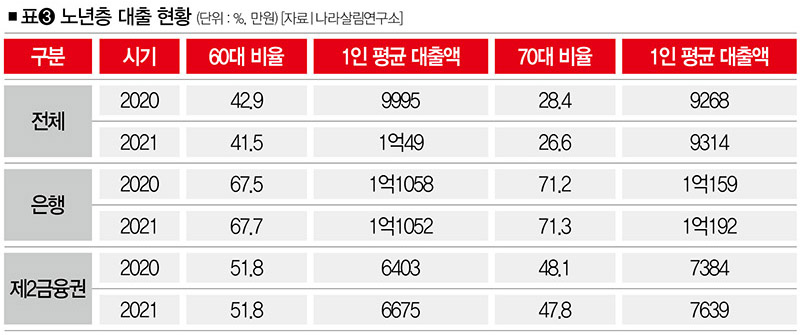

■노년층 대출 현황 = 노년층은 어떨까(표❸ 참조). 60대와 70대의 대출 비율은 각각 41.5%와 26.6%였다. 전년보다 각각 1.4%포인트, 1.8%포인트 하락했다. 60대와 70대 은행권 대출 비율은 67.7%와 71.3%로 높게 나타났다.

은행권 대출 비율은 전년도와 비교해 0.1~0.2%포인트 수준에서 상승했다. 제2금융권 대출 비율은 각각 51.8%와 47.8%였다. 전년과 비교했을 때 큰 변화가 없었다.

비율은 기존 추세와 다르지 않았지만, 금액으로 보면 얘기가 달라진다. 60대와 70대의 1인당 평균 대출액은 각각 1억49만원, 9314만원이었다. 전체 경기도민과 별 차이가 없었지만, 제2금융권으로 범위를 좁히면 상황이 바뀐다.

제2금융권에서 돈을 빌린 60대와 70대의 1인당 평균 대출액은 각각 6675만원, 7639만원으로 전체 경기도민의 제2금융권 1인당 평균 대출액(5142만원)보다 월등히 높았다. 근로소득이 감소하는 시기임에도 높은 금리를 지불해야 하는 대출액이 높다는 건 부채상환의 위험성이 그만큼 높다는 의미다.

대출 정책 좀 더 세밀해져야

이처럼 청년층과 노년층의 대출의 질은 악화일로를 걸었다. 물론 이번 분석 과정에서 구체적인 상환능력이나 대출 목적까진 조사하지 못했지만 ‘대출의 질’을 확인한 건 의미가 있다. 정부가 금융취약계층을 위한 대출정책을 만들 때 고려할 만한 요소도 있다. 가령, 노년층의 경우엔 저금리 장기대출을 지원하는 정책을 고민해야 한다.

20대와 30대를 위한 정책을 구상할 땐 별도로 떼 내서 분석할 필요도 있다. 청년층의 대출 목적이 과연 ‘빚투’에 있는지, 코로나19에 따른 일시적 현상인지, 아니면 생애주기에 따라 꼭 필요한 지출 때문에 대출을 받은 것인지도 세밀하게 확인해 봐야 한다. 관련 자료를 꼼꼼하게 분석해 정책의 틀을 만드는 건 이제 정부와 지자체의 몫이다.

글 = 정지연 나라살림연구소 연구원

sweney@hanmail.net

김정덕 더스쿠프 기자

juckys@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?