40대 부부의 재무설계 上

여기 매월 100만원씩 시댁에 보내는 부부가 있다. 남부럽지 않은 소득을 올리는 부부에게 부담스럽지 않은 액수일 순 있지만 아이들의 교육비와 노후를 준비하고 싶은 아내는 불만이 쌓여간다. 경제권을 쥐고 있는 남편이 부동산 재테크에 몰두하느라 저축에 관심을 갖지 않는 것도 고민이다. 이 갈등을 어떻게 풀어야 할까. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 부부의 사연을 들어봤다.

![연로한 부모님을 어떻게 도와드려야 할지를 두고 갈등하는 부부들이 적지 않다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202207/54904_81445_4553.jpg)

스마트폰 화면에 뜬 송금 버튼을 누르며 한숨을 쉬는 안은혜(가명·41)씨. 안씨가 돈을 보내는 곳은 남편 원상현(가명·46)씨 부모님 계좌다. 원씨 부부는 시댁 부모님께 매월 50만원씩 생활비를 보내드리고 있다.

이뿐이면 안씨도 참을 수 있지만, 실상은 그렇지 않다. “부모님이 노후 준비가 되지 않았다”는 남편의 설득에 못 이겨 부부는 원씨 부모님 앞으로 된 연금저축에 매월 20만원씩 납부하고 있다. 여기에 형편이 어려운 원씨 동생에게도 30만원씩 생활비를 보낸다. 시댁에만 월 100만원…. 이런 생활이 벌써 10년째다.

물론 안씨도 결혼 5년차 때부턴 자신이 상여금을 받을 때마다 꼬박꼬박 친정에 보내고 있다. 그럴 때마다 친정 부모님은 받지 않겠다고 말하지만, 어느 한쪽에만 치우치는 건 형평성에 맞지 않는다고 생각해 꾸역꾸역 돈을 드린다고 한다. 알게 모르게 두 사람 사이에선 이 문제로 인해 조금씩 갈등의 골이 깊어지고 있었다.

안씨 입장에선 불만을 늘어놓을 만한 상황임에 분명했지만, 안씨는 “남편에게 말을 꺼내기가 쉽지 않다”고 답했다. 얼마 전부터 부부 경제권을 남편이 주도하고 있어서인데, 계기가 된 건 ‘부동산’이었다. 6년 전, 남편이 “돈 벌려면 지금 집을 옮겨야 한다”면서 강력하게 주장했고, 부부는 대출을 받아 지금 사는 아파트를 급하게 매입했다.

아내는 남편이 성급하게 판단했다고 생각했지만, 부부의 아파트 시세는 구입 당시보다 3억원이 올라 6억원이 됐다. 그러면서 경제 주도권이 자연스럽게 남편으로 넘어갔다.

문제는 남편이 안씨가 따라가지 못할 수준의 속도로 일을 벌이고 있다는 점이다. 대출금을 전부 갚자마자 남편은 또다시 대출을 받아 집 근처 오피스텔(시세 3억원)을 매입했고, 월세 70만원짜리 세를 놓고 있다. 여기서 그치지 않고 남편은 또다시 더 넓은 평수의 아파트로 이사할 생각을 하고 있다.

아내도 지금보다 더 큰 집을 갖고 싶지 않은 건 아니다. 하지만 시댁에 돈을 보내면서 노후 준비의 필요성을 절실히 깨달았다. 그렇기에 아내는 남편에게 이사를 하는 대신 노후에 더 투자하자고 주장했고, 남편은 “지금 부동산 재테크를 하는 것도 노후를 위해서”라며 반대했다.

부부의 의견 차이는 좀처럼 좁혀지지 않았다. 남편은 부동산 재테크로 자산을 빠르게 불리길 원하고, 아내는 노후를 탄탄하게 대비하고 싶어 했다. 또 점점 크는 두 자녀(9·8세)의 교육비도 신경을 써야 했다. 부부는 합의점을 찾기 위해 필자에게 상담을 요청했다.

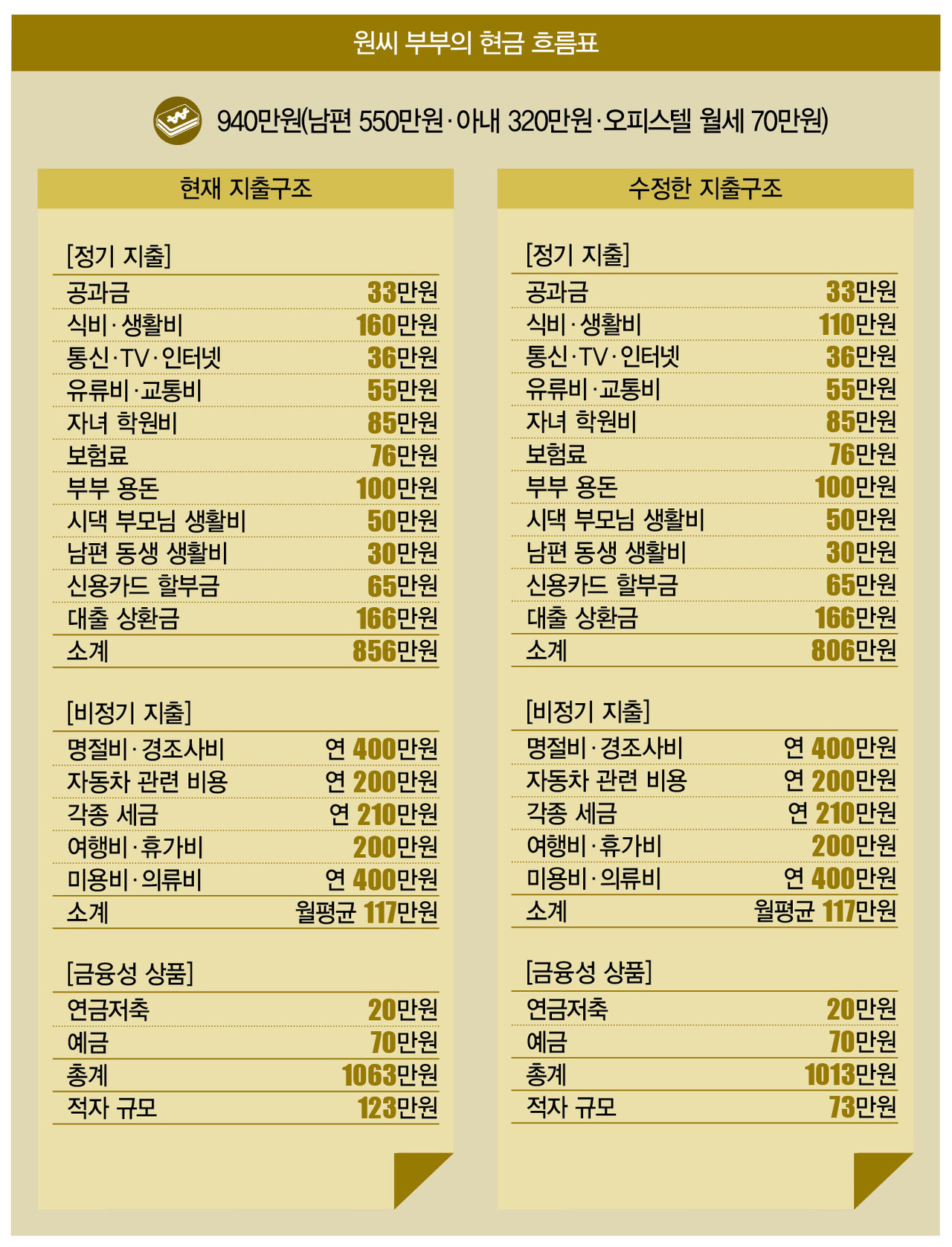

부부의 이야기는 어느 정도 들었으니, 이쯤에서 가계 재정상태를 확인해 보자. 둘 다 중견기업에 다니는 부부의 월 소득은 940만원이다. 남편이 550만원, 아내가 320만원을 벌고 오피스텔에서 월 70만원의 수입이 발생한다. 1년간 100만원씩 상여금을 받지만, 정기소득이 아니므로 여기선 제외하기로 했다.

정기지출로는 공과금 33만원, 식비·생활비 160만원, 통신·TV·인터넷 36만원, 유류비·교통비 55만원, 자녀 학원비 85만원, 보험료 76만원, 부부 용돈 100만원, 시댁 부모님 생활비 50만원, 남편 동생 생활비 30만원, 신용카드 할부금 65만원, 대출 상환금 166만원 등 856만원이다.

1년간 쓰는 비정기지출로는 명절비·경조사비 400만원(이하 1년 기준), 자동차 관련 비용 200만원, 각종 세금 210만원, 여행비·휴가비 200만원, 미용비·의류비 연 400만원 등 1410만원이다. 월평균 117만원씩 쓰는 셈이다.

금융성 상품으로는 시댁 부모님 앞으로 된 연금저축(20만원), 비상금 용도로 쓰는 예금(70만원) 등 90만원이다. 이렇게 부부는 월 1063만원을 쓰고 123만원씩 적자를 보고 있다.

필자가 보기에 부부는 남부럽지 않은 소득을 올리고 있다. 여기에 오피스텔 수입(70만원)도 나오고 있으니 조금만 손을 보면 탄탄하게 노후를 설계할 수 있을 것이다. 다만, 가계부에서 해결해야 하는 부분은 시댁 부모님 생활비(50만원), 연금저축(20만원), 남편 동생 생활비(30만원) 등 시댁으로 빠져나가는 돈이다. 문제라곤 할 수 없지만, “형편이 어렵다”는 이유로 매월 100만원씩 시댁에 쓴다면 아내 입장에선 서운할 수밖에 없다.

더구나 부부는 비상금 용도로 저축하는 예금(70만원) 외에 저축을 전혀 하지 않는다. 남편이 부동산 재테크를 하고 있지만 집값이 오르기만 하는 건 아니다. 더구나 요즘 같은 금리인상 시기에는 집값이 하락할 가능성이 있기 때문에 이를 대비하는 저축은 필수다. 따라서 필자는 부부와 함께 앞으로의 상담을 통해 부부의 의견을 조율하고 해결책을 찾기로 했다.

먼저 이번 상담에선 간단히 줄일 수 있는 지출을 살펴봤다. 가장 먼저 눈에 띈 건 160만원씩 쓰는 식비·생활비였는데, 4인가구치고는 액수가 좀 많다. 부부의 얘길 들어보니 160만원 중 3분의 1은 부부가 동네에서 갖는 술자리 비용으로 나간다. 부부 집 근처에 레트로 느낌이 물씬 나는 술집이 여럿 생겨서 하나씩 방문하다 보니 술값에 돈을 많이 썼다고 한다.

앞으로는 술자리를 자제해 충동적인 지출을 막기로 했다. 이에 따라 부부의 식비·생활비는 160만원에서 110만원으로 50만원 줄었다. 123만원이었던 부부의 적자도 73만원으로 줄어들었지만, 아직 절약해야 할 항목이 많다.

보험료(76만원)와 신용카드 할부금(65만원)은 물론이고, 아직 시댁에 보내는 돈의 액수를 조율하지 못했다. 부모님께 보내는 돈은 필자가 어찌할 수 없는 분야이기 때문에 부부는 다음 상담 때까지 충분히 논의 후 문제를 매듭짓기로 했다. 그 과정은 다음 시간에 상세히 소개하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?