30대 부부의 재무설계 上

여기 “재테크로 단기간에 큰돈을 만져보겠다”는 부부가 있다. 아내는 돈을 벌고, 남편은 전업투자자로 뛰어볼까 고민 중이다. 남편이 회사 일을 병행하면서 재테크를 해왔는데도, 수익률이 나름 괜찮았기 때문이다. 그렇다고 남편이 계속 승승장구할 수 있을지는 알 수 없다. 재테크를 시작한 지 얼마 되지 않은 남편에게 ‘초심자의 행운’이 깃들었을 수도 있다.

![주식·암호화폐에 뛰어드는 신혼부부가 적지 않다. 문제는 노후를 대비할 돈까지 잃을 수 있다는 점이다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202209/55318_82634_3647.jpg)

“휴, 다 갚았다!” 지금으로부터 3년 전, 결혼 후 곧바로 대출을 받아 전세아파트(전세보증금 3억6000만원)를 구입한 직장인 김소영(가명·35)씨. 7000만원을 빌린 김씨는 ‘먹을 것 입을 것’ 아껴가며 극단적으로 지출을 줄였고, 2년 만에 대출을 전부 갚는 데 성공했다. 단순 계산으로 1년에 3500만원, 한달에 290만원씩 갚아나간 셈이니 평범한 월급쟁이인 그가 얼마만큼 노력했는지 어림잡을 수 있다.

재테크 경험이라곤 예금과 적금이 전부였던 김씨는 대출을 갚아나가면서 투자의 중요성을 깨달았고, 곧바로 유튜브 동영상과 방송·책을 보며 재테크 공부를 시작했다. 그러면서 꿈도 가졌다. 단기간에 7000만원을 갚았던 경험을 살려 종잣돈을 만들고, 이를 재테크로 잘만 굴리면 언젠가 집을 마련할 수 있겠다는 희망이었다. 그러려면 지출을 극단적으로 줄였던 과거의 소비패턴을 유지해야 했지만, ‘내집 마련’이란 목표가 생긴 김씨는 견뎌낼 자신이 있었다.

그런데, 이런 김씨에게 최근 걱정거리가 생겼다. 남편 한상혁(가명·34)씨가 돌연 “전업투자자의 길을 걷겠다”고 선언해서다. “더이상 월급이 늘지 않으니 소득을 키울 방법을 찾아야 한다”는 게 한씨가 전업투자자를 택한 이유였다.

그의 말을 더 들어보자. “아르바이트도 생각해 봤어요. 하지만 체력적으로 투잡을 뛸 자신은 없더라고요. 그러던 와중 아내와 같이 재테크를 공부하기 시작하면서 주식 투자가 적성에 맞다는 생각이 들었어요. 소액으로 시작했는데, 생각보다 수익이 괜찮았거든요.”

소액 주식 투자로 재테크에 입문한 한씨는 최근 암호화폐까지 활동영역을 넓혔다. 나름 재능이 있었는지 한씨가 굴리는 투자금액은 어느새 수천만원이 됐다. 문제는 시간이 갈수록 회사 일과 재테크를 병행하는 게 힘들어졌다는 점이다.

24시간 가격이 변동하는 코인판을 주시하다 보니 업무가 손에 잡히지 않았다. 회사에 민폐고, 본인의 재테크 활동에도 좋을 게 없다는 생각이 들어 사직서를 썼지만 제출하지 못하고 사무실 책상 서랍에 넣어뒀다고 한다.

한씨는 아내에게 “지금 사는 집을 월세로 돌리자”고 제안했다. 그 돈을 종잣돈 삼아 주식·암호화폐에 병행 투자하면 몇년 안에 큰돈을 벌 수 있을 거라는 게 한씨의 계획이다. “아이가 없는 지금이 큰돈을 벌 적기”라는 말도 덧붙였다.

아내 김씨도 남편의 주식·코인 수익을 보니 마음이 흔들렸다. 자신의 내집 마련 꿈이 앞당겨질 수도 있다는 생각이 들었다. 하지만 공격적인 재테크를 선호하는 김씨도 남편이 전업투자자가 되는 것에는 확신을 갖지 못했다. 결국 부부는 재무상담을 받은 뒤 결정을 내리기로 했다.

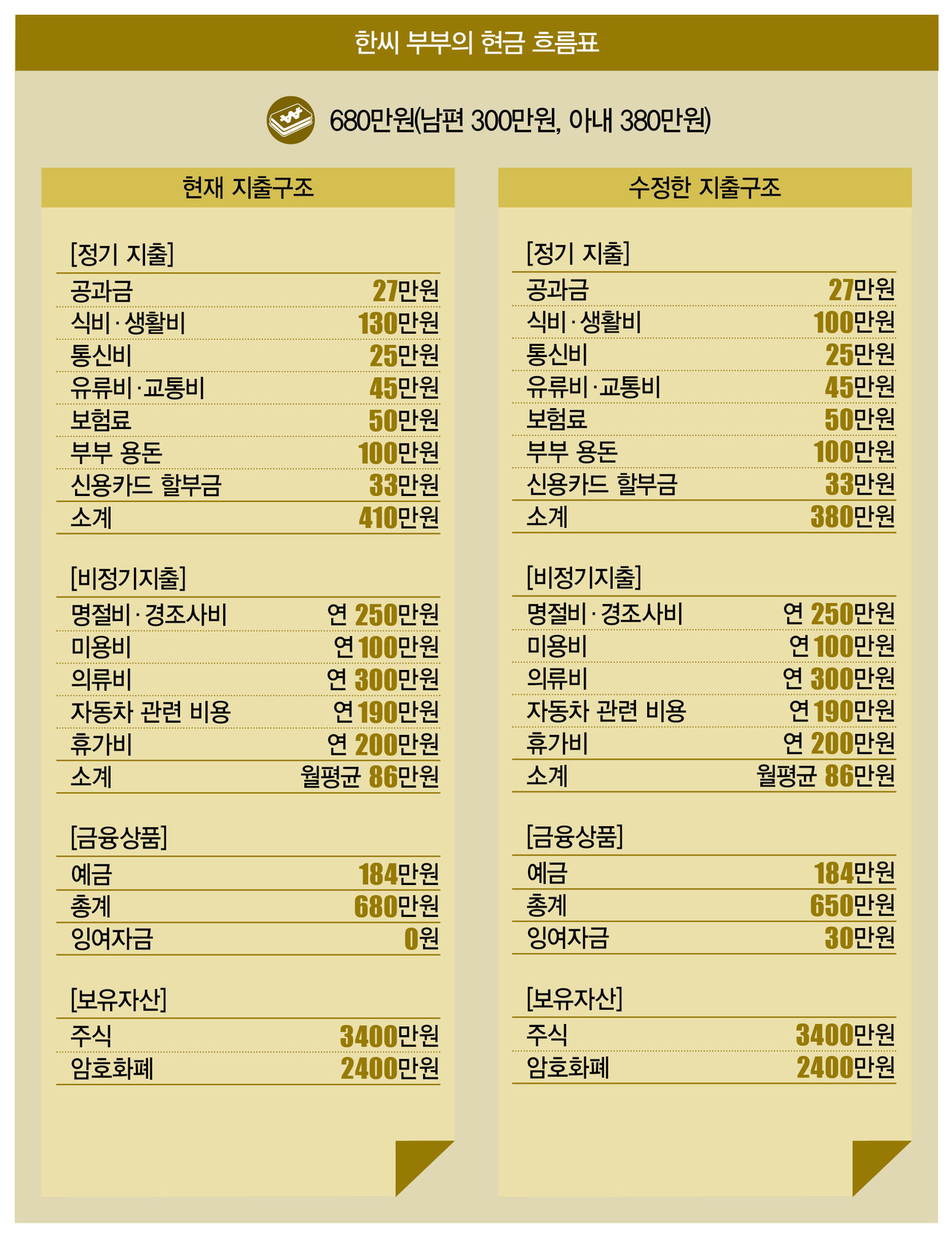

그럼 이쯤에서 부부의 재정상태를 확인하도록 하자. 둘 다 중견기업을 다니는 부부의 월소득은 680만원이다. 남편이 300만원, 아내가 380만원을 번다. 정기지출은 공과금 27만원, 식비·생활비 130만원, 통신비 25만원, 유류비·교통비 45만원, 보험료 50만원, 부부 용돈 100만원, 신용카드 할부금 33만원 등 410만원이다.

1년간 쓰는 비정기지출은 명절비·경조사비(연 250만원·이하 1년 기준), 미용비(100만원), 의류비(300만원), 자동차 관련 비용(190만원), 휴가비(200만원) 등 1040만원이다. 월평균 86만원을 쓰는 셈이다.

금융상품으론 월 184만원씩 예금통장에 저축하고 있는데, 한달간 쓰고 남은 돈을 전부 이곳에 넣는다고 보면 된다. 이 돈은 주식과 암호화폐 투자하는 용도로 쓰인다. 이렇게 부부는 총 680만원을 쓰고 있다. 보유자산은 전세보증금 3억6000만원과 주식 3400만원, 암호화폐 2400만원이다.

일단 부부의 가계부가 적자가 아니라는 건 희소식이다. 자녀가 없어 양육비가 들지 않는 측면도 있지만, 부부가 대출을 갚기 위해 지출을 극도로 줄였던 소비습관이 아직 남아 있기 때문으로 보인다.

그렇다고 문제가 없는 건 아니다. 일단 부부는 안정적인 저축 수단을 갖고 있지 않다. 예금통장이 있긴 하지만, 이는 어디까지나 주식과 암호화폐에 투자하기 위한 예치 수단일 뿐이다. 아울러 지금이야 주식·코인 수익이 괜찮다곤 하지만 재테크 경력이 짧은 남편이 언제까지 수익을 낼 수 있을지도 장담하기 어렵다. 남편에게 ‘초심자의 행운’이 작용했을지도 모른다.

남편이 전업투자자가 됐을 때의 리스크를 제대로 인지하지 못하고 있다는 것도 문제다. 남편이 퇴직하면 부부의 소득은 절반으로 줄어든다. 앞서 부부는 지출을 줄여 종잣돈을 만들겠다고 했는데, 소득이 반토막 난 상황에서 예전보다 더 많은 종잣돈을 만드는 건 불가능에 가깝다. 일단 부부는 상담을 받아 보면서 과연 남편이 전업투자자로 전향해도 될지 판단해보기로 했다.

이번 상담에선 부부의 사연을 듣느라 시간을 상당히 할애했으므로 간단하게 지출을 줄이기로 했다. 필자는 식비·생활비(130만원)부터 줄여보자고 제안했다. 자녀가 없는 부부가 한달간 쓰는 비용이라기엔 액수가 무척 컸기 때문이다.

부부는 금요일마다 함께 OTT로 드라마를 시청하는데, 그때마다 배달음식을 시켜먹는다. 스트레스를 풀기 위한 시간이라고 생각해서인지, 이때만은 돈을 아끼지 않았다. 어쩔 땐 한번에 음식점 3곳에서 주문한 경우도 있었다. 또 주말엔 요리를 전혀 하지 않고 외식과 배달음식으로 끼니를 해결해왔다.

필자는 부부에게 식사습관을 조정해야 한다고 주문했다. 이에 따라 부부는 금요일에 배달음식을 시키는 횟수를 크게 줄이고, 주말엔 직접 요리를 해 먹으면서 식비를 절약하기로 했다. 이런 노력을 통해 부부는 식비를 130만원에서 100만원으로 30만원 줄이기로 했다.

이렇게 1차 상담이 끝났다. 부부는 식비 절감을 통해 여유자금을 30만원 확보했지만, 이것만으론 부부의 목표를 이루기엔 턱없이 부족하다. 본격적인 ‘지출 다이어트’는 다음 시간에 소개하도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?