자영업자 부부 1편

여기 코로나19의 악재를 버텨낸 자영업자 부부가 있다. 긴 바이러스의 터널을 이겨냈다는 기쁨도 잠시, 이번엔 고금리가 부부를 기다리고 있다. 혼합형 방식으로 대출을 받은 탓에 내년엔 대출상환금이 늘어난다. 하지만 부부는 이런 문제를 공유하지 않고 있었는데, 서로 ‘딴 주머니’를 차고 있는 게 원인이었다. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 부부의 이야기를 들어봤다.

![부부가 소득과 지출을 공유하지 않는 케이스는 득보다 실이 더 많다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202210/55696_83697_3819.jpg)

띠링~. 양희나(가명·45)씨에게 대출 원리금을 자동이체했다는 문자 메시지가 전달됐다. 이를 확인한 양씨는 깊은 한숨을 쉬었다. 내년이면 다달이 갚아야 할 금액이 더 늘어나서다.

5년 전, 양씨는 꿈에 그리던 ‘내집’을 마련하는 데 성공했다. 이를 위해 연이율 3.4%의 대출금 2억5000만원을 30년 만기 상환으로 빌렸다. 액수가 적지 않았던 탓에 양씨로선 ‘영끌(영혼까지 끌어모으다)’을 할 수밖에 없었다.

문제는 이 대출의 이자율이 내년부터 오른다는 점이다. 대출을 받을 때 양씨가 5년간은 3.4% 확정금리로 이자를 내고, 그 이후엔 변동금리를 적용하는 혼합형 방식을 선택했기 때문이다. 쉽게 말해, 기준금리 인상으로 대출금리가 상승하면 양씨가 내야 할 이자도 늘어난다는 얘기다.

양씨가 대출을 받을 당시 한국은행의 기준금리는 1.25%(2016년 6월 기준)였지만, 지금은 3.0%(2022년 10월 기준)까지 치솟았다. 미 연방준비제도(연준·Fed)가 어떤 선택을 하느냐에 따라 기준금리는 더 인상될 것이다. 이런 맥락을 보면, 내년 양씨가 내야 할 대출금리가 오르는 건 불 보듯 뻔한 일이다. 양씨는 “5년 뒤엔 금리가 더 낮아질 거란 막연한 생각을 하고 이 옵션을 선택했다”면서 “지금도 빠듯하게 생활하는데 막막하단 생각밖에 들지 않는다”며 고개를 저었다.

양씨가 대출금리를 걱정하기 시작한 건 2년 전, 남편 김호수(가명·47)씨의 개인 사업이 기울면서다. 코로나19 팬데믹이 닥치면서 식자재 유통업을 하는 김씨의 회사도 매출이 급감했다. 다행히 김씨가 사업수완을 발휘한 덕분에 코로나19란 악재를 버텨낼 수 있었지만, 회사 유지를 위해 예·적금은 물론 비상금까지 탈탈 털어버렸다.

이런 상황에서 대출금을 더 내야 할 처지가 되자 부부는 심적으로 큰 부담을 느꼈다. 전업주부였던 아내가 아르바이트를 뛰었는데도 상황은 별로 나아지지 않았다. 나름 지출을 줄이겠다고 노력해 봤지만 어디서부터 얼마나 줄여야 할지 감이 오질 않았다. 이런 이유로 부부는 재무상담을 받고 해답을 찾아보기로 결정했다.

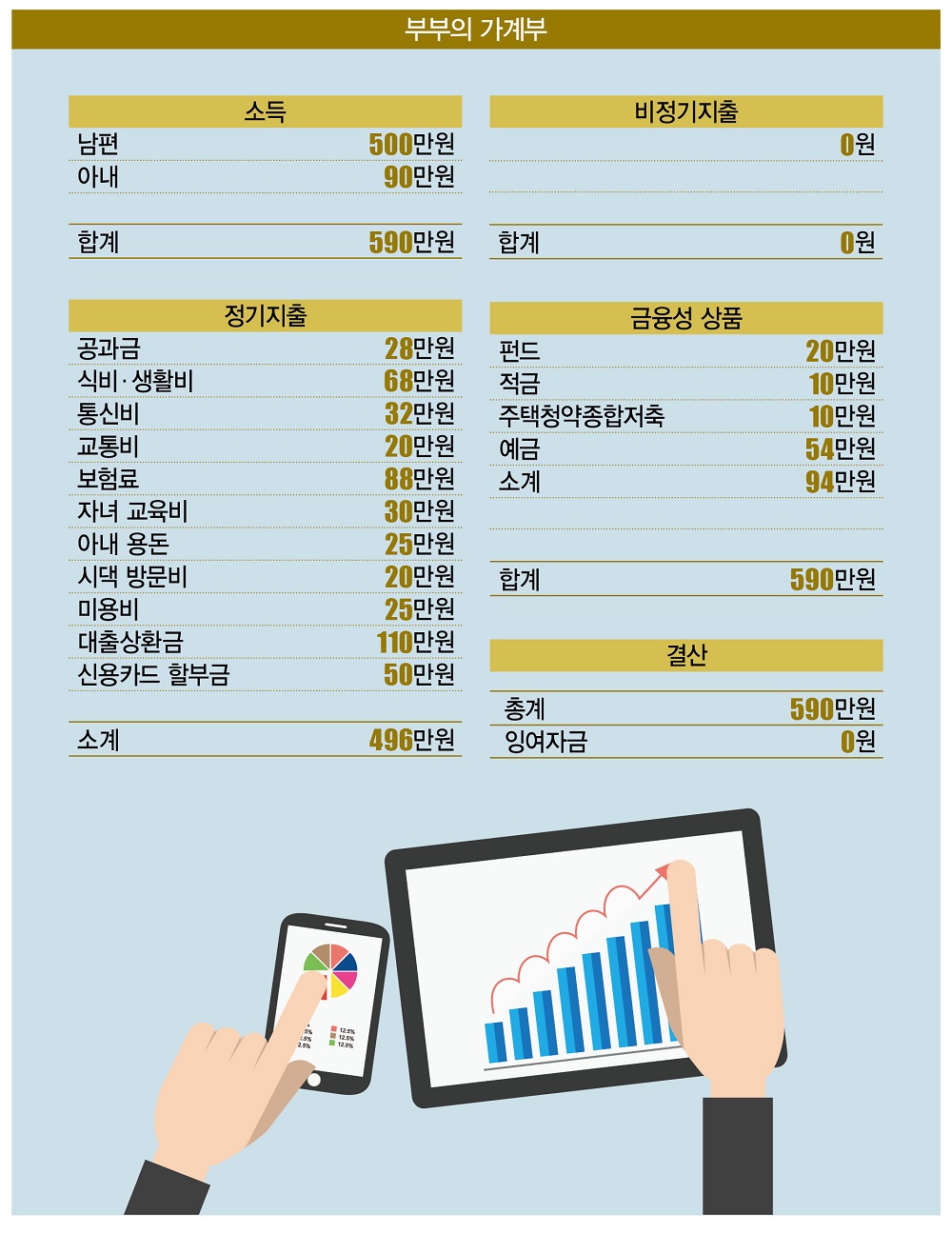

사연을 들은 필자는 코로나19로 수입이 줄어 부부가 어렵게 생활하고 있을 것으로 추정했다. 그런데, 가계부를 확인해보니 그게 아니었다. 하나씩 살펴보자. 언급했듯 개인 사업을 하는 남편은 월평균 500만원을 버는데, 아내에게 매월 생활비 명목으로 200만원을 주고 남는 300만원을 본인이 관리한다. 아내는 월 90만원씩 아르바이트로 돈을 번다. 총수입이 590만원이란 얘기다.

수입을 서로 합치지 않기에 부부는 여러 지출항목을 둘이서 나눠 담당하고 있다. 여기선 편의상 둘의 지출을 합산해 다루기로 하겠다. 정기지출로 남편은 통신비 32만원, 보험료 88만원, 자녀 교육비 30만원, 신용카드 할부금 50만원 등 200만원을 쓴다.

아내는 공과금 28만원, 식비·생활비 68만원, 교통비 20만원, 아내 용돈 25만원, 음식비 등 시댁 방문비 20만원, 미용비 25만원, 대출상환금 110만원 등 296만원을 지출한다. 정기 지출로 부부가 총 496만원을 쓰는 셈이다. 1년에 걸쳐 쓰는 비정기 지출은 따로 분류돼 있지 않았다.

금융성 상품은 남편이 내는데, 펀드(20만원), 적금(10만원), 2개의 자녀 주택청약종합저축(5만원씩 총 10만원), 예금(54만원)이 있다. 이렇게 부부는 한달에 총 590만원을 남김없이 쓰고 있었다. 쓰고 남은 돈을 비상금 명목으로 만든 예금통장에 붓고 있으니, 사실상 매월 흑자가 나고 있다고 봐도 무방하다.

가계부를 정리하던 아내는 깜짝 놀랐다. 자신은 아르바이트 월급(90만원)에 생활비(200만원)를 합한 290만원으로 296만원의 지출을 빠듯하게 감당하고 있어 재정상태가 나쁜 줄로만 알았는데, 남편의 수입과 지출을 합한 것까지 살펴보니 그게 아니란 생각이 들었기 때문이다.

남편의 실질적인 월수입도 상담을 진행하면서 처음 알았다고 한다. 남편은 “사업을 하다 보니 수입이 일정치 않아 고정 생활비를 주는 방법을 택했다”고 설명했지만, 남편의 실수입을 처음 알게 된 양씨는 서운한 감정을 감추지 못했다. 이는 어찌 보면 당연한 결과였다.

이렇듯 부부가 서로의 소득과 지출을 명확히 공개하지 않고 생활하면 장점보다 단점이 더 많다. 소득과 지출을 명확히 알 수 없기에 재무 목표를 제대로 세울 수 없을뿐더러 부부의 사이에도 악영향을 줄 가능성이 높다.

필자는 부부에게 이런 문제점을 적극적으로 어필했고, 사태의 심각성을 깨달은 남편이 수입과 지출을 모두 공유하기로 약속하면서 돈 문제는 일단락됐다. 이제 부부는 어떤 선택을 해야 할까.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?